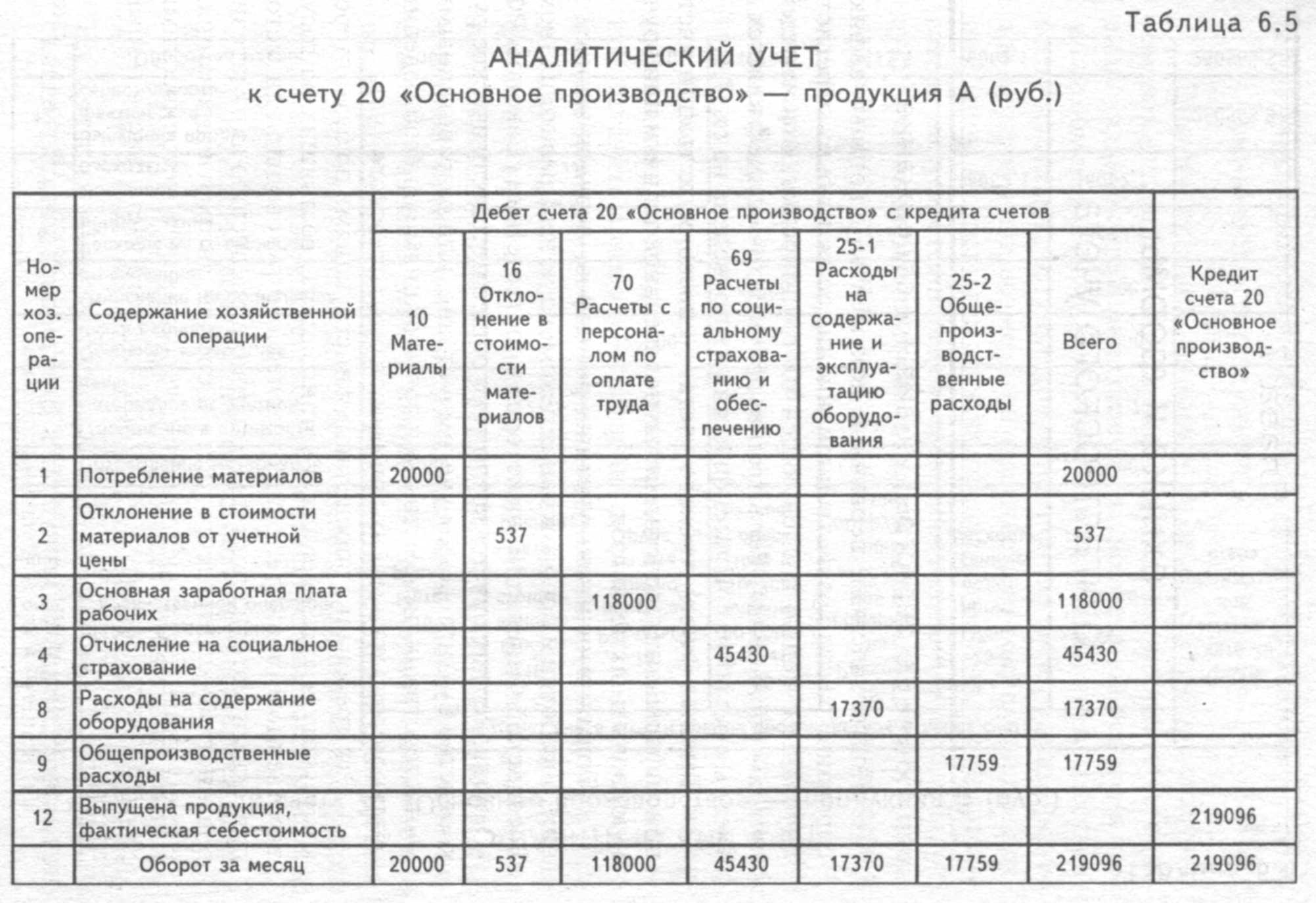

1.6.3.3. Пример калькуляции себестоимости

Пример калькуляции плановой и фактической себестоимости показан в таблице 6.1.

Таблица 6.1.Калькуляция плановая и фактическая цеховой себестоимости продукции (руб.)

|

Статьи затрат |

На весь выпуск (50 ед.) |

На единицу | ||||

|

По плану |

Фактически |

Отклонения (+, ~) |

По плану |

Фактически |

Отклонения (+, -) | |

|

Материалы |

20000 |

20537 |

+537 |

400 |

410,74 |

+ 10,74 |

|

Основная заработная плата производственных рабочих |

118500 |

118000 |

-500 |

2370 |

2360 |

-10 |

|

Отчисления на социальное страхование |

45622,5 |

45430 |

-192,5 |

912,45 |

908,6 |

-3,85 |

|

Расходы на содержание и эксплуатацию оборудования |

17975 |

17370 |

-605 |

359,5 |

347,4 |

-12,1 |

|

Общепроизводственные расходы |

18858,8 |

17759 |

-1099,8 |

377,18 |

355,18 |

-22 |

|

Итоговая цеховая производственная себестоимость |

220956,3 |

219096 |

-1860,3 |

4419,13 |

4381,92 |

-37,21 |

Общая схема учета процесса производства приведена на схеме рис. 6.1.

1.6.4. Учет процесса продаж и формирование финансового результата

1.6.4.1. Определение прибыли

Понятие термина «продажа» по своей специфике созвучно термину «реализация» и означает передачу организацией или индивидуальным предпринимателем на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. Следовательно, понятие «продажа» не означает, что исчисленные обороты по кредиту счетов 90 «Продажи» полностью представляют собой величину налогооблагаемой базы.

Валовая (балансовая) прибыль от продажи продукции исчисляется как разность между отпускной (договорной) стоимостью проданной продукции и полной ее фактической себестоимостью, которая представляет собой производственную себестоимость и расходы по продаже. Схема формирования прибыли показана на рис. 6.2.

Расходы по продаже принято называть коммерческими расходами. Их состав включает расходы на тару и упаковку продукции на складе, расходы по доставке ее до пункта (станции, порта, пристани) отправления, включая расходы по погрузке в транспортные средства, комиссионные и иные сборы, уплачиваемые сбытовым и иным посредническим организациям, расходы на рекламу, организацию выставок и т. п.

В текущем учете расходы по продаже, осуществляемые за счет грузоотправителя, в том числе поставщика, собираются на отдельном активном собирательно-распределительном счете 44 «Расходы на продажу».

Отклонения между нормативной (плановой) и фактической себестоимостью выпущенной из производства готовой продукции списываются сразу в дебет счета 90 «Продажи» с кредита счета 40 «Выпуск продукции (работ, услуг)», если последний применяет организация. В дебет счета 90 «Продажи» может относиться также сумма общехозяйственных расходов как условно постоянные расходы при использовании метода «сокращенной» себестоимости. В дебет указанного счета списывается и плановая (нормативная) себестоимость проданной готовой продукции с кредита счета 43 «Готовая продукция». Такой вариант применяется в том случае, если организация при постановке учета проданной продукции формирует выручку от продажи по моменту отгрузки продукции.