33. Прибыль как экономическая категория. Нормальная, бухгалтерская и экономическая прибыль.

Прибыль - это разность между суммарной выручкой от реализации продукции и суммарными издержками, если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль, если затраты ресурсов оценены экономическим методом, то разность между выручкой и альт издержками (явными и неявными) дает экономическую прибыль. Явные издержки совпадают с бухгалтерскими. Поэтому бухгалтерская прибыль превышает экономическую на величину неявных издержек.

Нормальная прибыль: нормальным является минимальный уровень прибыльности достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса.

Б ух.

прибыль

– абсолютный показатель положения дел

на предприятии, фиксирующий наличие

прибылей или убытков. Она ничего не

говорит о положении предприятия в

сравнении с другими фирмами. Нормальная

прибыль свидетельствует о том, что

бизнес идет не хуже, чем в среднем по

экономике. Наличие же положительной

экономической прибыли означает, что

данное предприятие лучше других

распоряжается ресурсами, в том числе и

предпринимательским талантом.

ух.

прибыль

– абсолютный показатель положения дел

на предприятии, фиксирующий наличие

прибылей или убытков. Она ничего не

говорит о положении предприятия в

сравнении с другими фирмами. Нормальная

прибыль свидетельствует о том, что

бизнес идет не хуже, чем в среднем по

экономике. Наличие же положительной

экономической прибыли означает, что

данное предприятие лучше других

распоряжается ресурсами, в том числе и

предпринимательским талантом.

Экономическая прибыль— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка. Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала. Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

34. Динамика валового, среднего и предельного продукта. Закон убывающей отдачи.

Динамика валового, среднего и предельного продукта.

Как же изменяются все эти показатели в краткосрочном периоде

по мере роста объемов использования переменных ресурсов? Начать

анализ этой проблемы лучше с условного примера.

Предприниматель для производства товара имеет два станка — токарный и фрезеровальный. На первом этапе он нанял только одного рабочего. Но один станочник не может одновременно обслуживать оба станка. К тому же он, возможно, хороший токарь, но никудышный фрезеровщик. Пока он мечется между двумя станками, производительность труда остается маленькой, оборудование простаивает, а выпуск продукции низкий. Если нанять еще одного рабочего, то каждый станочник будет специализироваться только на своей операции, станки будут обслуживаться одновременно. Производительность труда каждого рабочего возрастет, объем производства резко повысится. Другими словами, небольшой прирост использования ресурса принесет большой выигрыш в производстве.

Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие-станочники не теряют

времени на хождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники — убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной.

На третьем этапе польза, например, от пятого и шестого рабочего начнет резко сокращаться. Круг обязанностей новых рабочих невелик, их вклад в увеличение объема производства много меньше, чем у коллег. Предположим, что нашему предпринимателю не по производственным, а по личным соображениям пришлось взять на работу еще и седьмого рабочего (своего родственника). В этом случае тенденция доходит до своего логического итога, так как делать последнему рабочему нечего. Общая производительность снижается, и выпуск продукции падает. Снижающаяся отдача от все новых дополнительных порций переменного ресурса прямо связана с неизменностью постоянного: большому количеству рабочих просто не хватает реального дела при наличии всего двух станков.

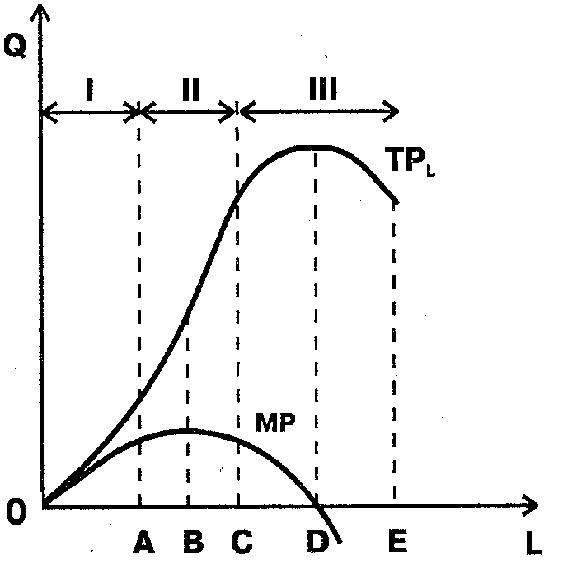

Сформулируем теперь то же самое более строго, использовав для этого графики валового и предельного продукта по переменным ресурсам (рис. 6.3). На кривой валового продукта (TPL) и связанной с ней кривой предельного продукта (МР) можно выделить три отрезка (в примере мы называли их этапами): ОА, АС, СЕ.

Закон убывающей отдачи: Следует различать общую полезность блага и его предельную полезность. Если первая есть сумма полезностей отдельных частей блага, то вторая хар-ет прирост общей полезности при увеличении объёма потребления данного блага на одну единицу. По мере потребления все большего объёма благ общ. п. потребителя растёт, однако с меньшей быстротой, поскольку каждая дополнительная единица блага увеличивает всё меньшую предельную полезность в сравнении с предыдущей единицей, ибо потребность потребителя в данном благе насыщается. Таким образом, суть экономического закона убывающей предельной полезности состоит в том, что по мере роста потребления однородных благ суммарный полезный эффект от них увеличивается, но одновременно неуклонно убывает предельная полезность каждой дополнительной единицы этого приращения.