Максимальный доход (Модель Шарпа)

.docx

НЕЛИНЕЙНЫЕМОДЕЛИ/Оптимальныйпортфельинвестиций/Максимальныйдоход (МодельШарпа)

Постановказадачи.

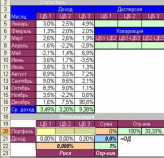

Инвестирования касается трех ценных бумаг, для которых известно только доходность за 12 месяцев, а дисперсию и ковариацию, которые есть оценками риска, нужно найти с данной статистики доходности ЦБ и дальше определить значения оптимального портфеля, которое обеспечит максимальный доход. Причем, зафиксированное ограничение на величину риска (1%) и на величину первой каждой ценной бумаги(не больше чем 1/3 общей сумы).

Экономико-математическаямодель.

1. Найти план инвестирования (портфель) такой, чтобы

2. Общий доход = Средний доход*Сума инвестирования>mах

3. При ограничениях: Сума частей портфеля=100%;

Общий риск = Дисперсия ЦБ_1*Сума инвестиции ЦБ_1^2+Дисперсия ЦБ_2*Сума инвестиции ЦБ_2^2 Дисперсия ЦБ_3*Сума инвестиции ЦБ_3^2+2*(Ковариация ЦБ_12*Сума инвестиции ЦБ_1*Сума инвестиции ЦБ_2+ Ковариация ЦБ_13*Сума инвестиции ЦБ_1*Сума инвестиции ЦБ_3+ Ковариация ЦБ_23*Сума инвестиции ЦБ_2*Сума инвестицииЦБ_3)<=1%;

Вложения в каждую ЦБ <= 100%/3,

все неизвестные больше нуля.

РеализациявExcel.

Средний

доход очень просто вычисляется с помощью

функции Excel

СРЗНАЧ

(Диапазон),

вариация (дисперсия)

с помощью функции ДИСПР

(Диапазон),

а ковариация–функции КОВАР (Диапазон

1;Диапазон

2).

Имея значения вариации трех ценных

бумаг и ковариаций,

можно

Запускаем программу Поиск решений командой Данные/Анализ/Поиск решения (В Excel 2007) Сервис/Поиск решения (В Excel2003 и ниже). В полях Установить целевую ячейку, Изменяя ячейки, Ограничения вводим соответствующие адреса ячеек. Не забываем фиксировать в окне Параметры поиска решений переключатель на позицию Неотрицательные значения. Нажимаем кнопку Выполнить и в появившемся окне Результаты поиска решения выводим отчет поустойчивости.

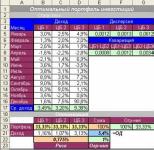

Результат:

Источник:КузьмичовА.І.,МедведєвМ.Г.–МатематичнепрограмуваннявExcel:Навч.

посіб.–К.Вид-воЄвроп.Ун-ту,2005–320с.

http://exsolver.narod.ru/NM/NM_invest_max.html