38 Способы снижения степени риска, их характеристика В практике управления проектами применяют следующие способы снижения риска:

• диверсификацию; • распределение риска между участниками проекта (передача части риска соисполнителям); • страхование; • хеджирование; • резервирование средств; • покрытие непредвиденных расходов.

Диверсификация: Под диверсификацией понимается инвестирование финансовых средств в более чем один вид активов, т.е. это процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой.

Распределение риска между участниками проекта. Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски.

Страхование. Страхование риска есть по существу передача определенных рисков страховой компании.Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы:

• страхование риска подрядного строительства; • страхование морских грузов; • страхование оборудования, принадлежащего подрядчику. Страхование от несчастных случаев включает: • страхование общей гражданской ответственности; • страхование профессиональной ответственности.

Хеджирование - это процесс страхования риска от возможных потерь путем переноса риска изменения цены с одного лица на другое.

Резервирование средств на покрытие непредвиденных расходов. Создание резерва средств на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта

39 Методы оценки эффективности инвестиционных проектов, их хар-ка

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость.На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, более выгодных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент.На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен.На третьем этапе проекты сравниваются по объему требуемых инвестиций. Цель такого сравнения — минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта.На четвертом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности.На пятом этапе оценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи. Основными показателями оценки эффективности инвестиционного проекта являются:

– чистый дисконтированный доход (NPV);

– индекс доходности (PI);

– внутренняя норма доходности (IRR, %);

– модифицированная внутренняя ставка доходности (MIRR, %);

– период окупаемости первоначальных затрат (РР);

– период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков (DPP);

– средневзвешенная (бухгалтерская) ставка рентабельности (ARR).

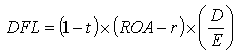

40 Эффект финансового рычага

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски. Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков. Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), и ставкой процента по заемному капиталу: Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E): Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага. Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

41 Финансовый риск как объект управления Риск - это экономическая категория. Как экономная категория он представляет собой событие, которая может произойти или не произойти. В случае осуществления такого возможны три экономических результаты: негативные (проигрыш, ущерб) нулевой; положительный (выигрыш выгода, прибыли). Конечно, риска можно избежать просто от клониться от мероприятия, связанного с риском. Одна для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. В зависимости от возможного результата (рискового события) риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, которые являются частью коммерческих рисков. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств). Финансовые риски подразделяются на два вида: - Риски, связанные с покупательной способностью денег; - Риски, связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности. Валютные риски представляют собой небезвалютних потерь, связанных с изменением курс иностранной валюты по отношению к другой при ведении внешнеэкономических, кредитных валютных операций. Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества потребительской стоимости. Инвестиционные риски включают в себя следующие подвиды рисков: - Риск упущенной выгоды; - Риск снижения доходности; - Риск прямых финансовых потерь. Риск упущенной выгоды - это риск косвенного (побочного) финансового ущерба (® полученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование и т. п.). Риск снижения доходности может возникшие ты вследствие уменьшения размера процентов и дши денди по портфельным инвестициям, вкладам и кредитам. Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

42 Способы оценки степени риска При принятии управленческих решений требуется оценить степень риска и определить его величину .Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (т.е. ожидаемой) величины максимального и минимального дохода (убытка) отданного вложения капитала. При этом, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Риск представляет собой действие в надежде на счастливый исход по принципу "повезет - не повезет". Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска. Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность наступления события может быть определена с помощью: - объективного метода, основанного на вычислении частоты, с которой происходит данное событие; -субъективного метода, основанного на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Величина риска (степень риска) измеряется двумя критериями: 1) средним ожидаемым значением; 2) изменчивостью (колеблемостью) возможного результата. Риском можно управлять, т.е. использовать различные приемы, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

43 Сущность и содержание риск-менеджмента Риск - это финансовая категория, на которую можно оказывать влияние через финансовый механизм. Такое воздействия осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности приемы и стратегия образуют механизм управления риском, т.е. риск-менеджмент. В основе риск-менеджмента лежит поиск и организация работы по снижению степени риска или передаче риска. Конечная цель риск-менеджмента заключается в получении наибольшей прибыли, приемлемой для предпринимателя, а также в оптимальном соотношении прибыли и риска. Риск менеджмент включает стратегию и тактику. Под стратегией управления понимается направление и способ использования средств для достижения цели и решения задач. Тактика - это конкретные методы и примеры, используемые для достижения цели в конкретных условиях. Риск-менеджмент как система управления состоит из двух подсистем: управляемой и управляющей. Процесс управления всегда предполагает получения, передачу, переработку и использование информации. Риск-менеджмент выполняет определенные функции, их делят на две группы:

|

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на

прибыль, в относительной величине;

ROA

– рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D

– заемный капитал;

E – собственный

капитал.

где,

DFL –эффект финансового рычага, в

процентах;

t – ставка налога на

прибыль, в относительной величине;

ROA

– рентабельность активов (экономическая

рентабельность по EBIT) в %;

r – ставка

процента по заемному капиталу, в %;

D

– заемный капитал;

E – собственный

капитал.