Контрольные работы №1 и 2.

ИСПОЛЬЗОВАНИЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ В ПРОЦЕССЕ ВЫПОЛНЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОГО ПРОЕКТА

по курсу

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

Задание на контрольные работы по теме:

"Использование операционного и финансового рычагов в процессе выполнения предпринимательского проекта"

Целью работ является привитие навыков использования операционного и финансового рычагов при выполнении предпринимательского проекта.

Состав задания:

-контрольная работа №1;

- контрольная работа №2.

Введение: - структура бизнеса как системы;

предположения, используемые при анализе бизнес-систем;

использование рычагов при выполнении предпринимательского проекта.

Контрольная работа №1

«Использование операционного рычага»

Исходные данные (по вариантам) приведены в табл. 1.

План работы.

2.1 .Краткая теоретическая часть.

Группировка и расчет условно-постоянных и условно-переменных издержек (затрат) на производство и реализацию продукции.

Построение графика зон безубыточного ведения хозяйства. Теоретическое определение точки безубыточности.

Анализ уменьшения условно-постоянных затрат на 25%.

Анализ сокращения условно-переменных затрат на 25%.

Анализ снижения цены на единицу продукции на 25%.

3. Выводы.

Таблица 1

Исходные данные

№ п/п |

Содержание |

№ варианта |

||||||||||

Баз. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

||

1 |

Годовой объем производ-ства изделий (шт.) |

1000 |

1200 |

1000 |

1000 |

1300 |

2000 |

2500 |

1600 |

1400 |

1500 |

1050 |

2 |

Отпускная цена организа-ции ед. изделия (в тыс.руб) |

750 |

500 |

1000 |

1015 |

1137 |

983 |

950 |

1245 |

1722 |

1650 |

850 |

3 |

Издержки производства и реализации изделий в год (в млн. руб.) |

|

|

|

|

|

|

|

|

|

|

|

3.1 |

Арендная плата за землю |

10 |

7,5 |

12,5 |

15 |

17,5 |

20 |

22,5 |

25 |

27,5 |

30 |

9 |

3.2 |

Основные материалы за вычетом отходов |

36,4 |

36 |

45 |

52 |

78 |

136 |

187,5 |

132,8 |

126 |

147 |

35 |

3.3 |

Энергия и топливо на технологические цели |

50 |

48 |

60 |

70 |

104 |

180 |

250 |

176 |

168 |

195 |

45 |

3.4 |

Расходы на содержание и эксплуатацию оборудования |

60 |

45 |

75 |

90 |

105 |

120 |

135 |

150 |

165 |

180 |

65 |

3.5 |

Комплектующие изделия |

10 |

9,6 |

12 |

14 |

20,8 |

36 |

50 |

35,2. |

33,6 |

39 |

9 |

3.6 |

Основная зарплата |

72 |

69,6 |

87 |

100 |

199,5 |

260 |

362,5 |

256 |

245 |

285 |

70 |

3.7 |

Износ специнструмента и оснастки |

17,5 |

14,724 |

18,5 |

24,75 |

34,475 |

55 |

77,175 |

51,584 |

49,854 |

57 |

18 |

3.8 |

Вспомогательные материалы на технологические цели |

5, |

4,8 |

6 |

7 |

10,4 |

18 |

25 |

17,6 |

16,8 |

19,5 |

6 |

3.9 |

Цеховые накладные расходы |

38 |

28,5 |

47,5 |

48 |

66,5 |

76 |

85,5 |

95 |

104,5 |

114 |

35 |

3.10 |

Дополнительная зарплата |

10,8 |

10,8 |

13 |

15 |

22,1 |

40 |

55 |

38,4 |

36,4 |

42 |

11 |

3.11 |

Издержки на рекламу |

12 |

9 |

15 |

18 |

21 |

24 |

27 |

30 |

33 |

36 |

10 |

3.12 |

Транспортно-заготовительные расходы |

9 |

8,4 |

И |

12,6 |

19,5 |

32 |

45 |

32 |

30,8 |

36 |

10 |

3.13 |

Общезаводские расходы |

80 |

60 |

100 |

120 |

140 |

160 |

180 |

200 |

220 |

240 |

75 |

3.14 |

Транспортные расходы на реализацию |

7 |

6,72 |

8,5 |

9,8 |

14,3 |

26 |

35 |

25,6 |

23,8 |

27 |

8 |

3.15 |

Начисление на зарплату |

32,3 |

31,356 |

39 |

44,85 |

66,924 |

117 |

162,82 |

114,816 |

109,746 |

127,5 |

31,2 |

Контрольная работа №2 «Использование финансового рычага»

Исходные данные (по вариантам) приведены в табл. 2.

План работы.

Краткая теоретическая часть

Теоретический расчет нормы прибыли на собственный капитал (R) при фиксированном значении ставки процента (i) и трех различных значениях нормы прибыли на чистые активы (r).

Построение графика нормы прибыли на собственный капитал как функции задолженности к сумме чистых активов для трех значений нормы прибыли на чистые активы

3. Выводы.

Таблица 2

Исходные данные

№ п/п |

Содержание |

№ варианта |

|||||||||||

Баз. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|||

1 |

Ставка процента (i) на долгосрочные заемные средства |

4 |

5 |

6 |

7 |

4 |

5 |

6 |

7 |

4 |

5 |

6 |

|

2 |

Норма прибыли (r%) чистых активов до выплаты процента |

r1 |

5 |

6 |

7 |

8 |

5 |

6 |

7 |

8 |

5 |

6 |

7 |

3 |

r2 |

12 |

14 |

16 |

18 |

20 |

22 |

24 |

26 |

28 |

30 |

32 |

|

4 |

r3 |

20 |

22 |

24 |

26 |

28 |

30 |

32 |

34 |

36 |

38 |

40 |

|

Расчеты нормы прибыли на собственный капитал (R%) произвести минимум для следующих значений соотношений долгосрочных заемных средств (D) к собственному капиталу (Е):

1.

![]() (0%) задолженность

к сумме чистых активов;

(0%) задолженность

к сумме чистых активов;

2.

![]() (25%) задолженность

к сумме чистых активов;

(25%) задолженность

к сумме чистых активов;

3.

![]() (50%) задолженность

к сумме чистых активов;

(50%) задолженность

к сумме чистых активов;

4.

![]() (75%) задолженность

к сумме чистых активов.

(75%) задолженность

к сумме чистых активов.

Пример выполнения работ №1 и 2 Введение

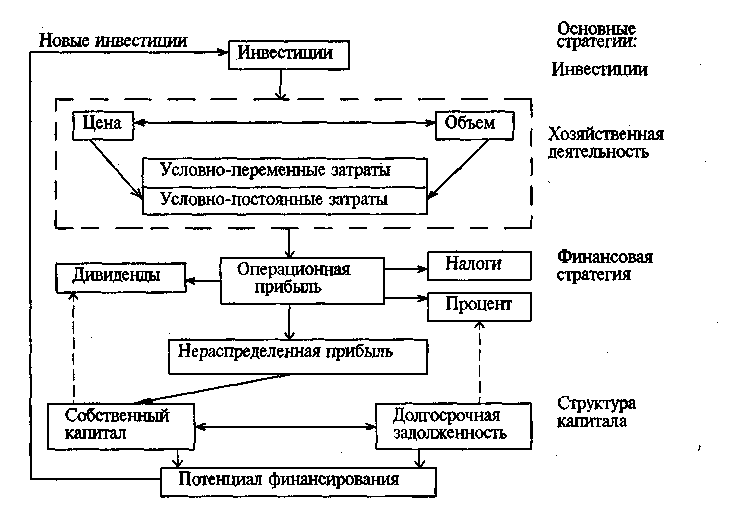

На рис. 1 изображена схема бизнеса как системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности организации, а также осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 1. Структура бизнеса как системы взаимодействия между инвестиционной, хозяйственной и финансовой деятельностью

Новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами затрат формируется операционная прибыль организации.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (дивиденды), кредиторами (проценты) и бюджетом (налоги). Оставшаяся прибыль реинвестируется для развития производства и вместе с долгосрочной задолженностью составляет потенциал финансирования организации, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Система имеет два основных динамических элемента в виде операционного и финансового рычагов.

ПРЕДПОЛОЖЕНИЯ, ИСПОЛЬЗУЕМЫЕ ПРИ АНАЛИЗЕ БИЗНЕС-СИСТЕМЫ

При рассмотрении модели бизнеса в качестве системы необходимо отметить два основных упрощения, вводимых в наш анализ:

амортизация не учитывается как таковая, потому что суммы, эквивалентные годовым амортизационным отчислениям, будут инвестированы в каждом году в целях поддержания производительной способности бизнеса, но без обеспечения какой-либо дополнительной прибыли;

предполагается, что сумма долгосрочной задолженности организации остается неизменной. Мы предполагаем постоянное возобновление первоначального долга (по мере погашения старой задолженности получают новые кредиты).

ИСПОЛЬЗОВАНИЕ РЫЧАГОВ ПРИ ВЫПОЛНЕНИИ ПРЕДПРИНИМАТЕЛЬСКОГО ПРОЕКТА

Понятие "рычаг" имеет отношение к условиям, вызываемым наличием стабильного элемента затрат в сочетании с колебаниями в широких пределах уровня прибыли.

Операционный рычаг означает, что часть затрат является фиксированной (постоянной) и не зависит от величины колебаний объемов реализации продукции. В результате прибыль повышается или снижается быстрее, чем происходят изменения в объемах продаж.

Финансовый рычаг имеет место в случаях, когда в структуре источников формирования капитала организации содержатся обязательства с фиксированной ставкой процента. В данном случае имеет место эффект, аналогичный эффекту от применения операционного рычага, т.е. прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменяются объемы выпуска.