Понятие финансового права, его задачи и методы.

Финансовое право как отрасль российского права представляет собой совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности государства, для обеспечения бесперебойного осуществления его задач и функций.

Предметом финансового права являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности, то есть деятельности по организации денежного обращения в стране, мобилизации денежных средств в бюджетные и внебюджетные фонды, их использование в интересах общества и государства. Иными словами, финансовая деятельность государства – это деятельность по образованию, распределению и использованию фондов денежных средств. Эти отношения отличаются большим разнообразием по своему содержанию и по кругу их участников. Главная особенность общественных отношений, являющихся предметом финансового права, состоит в том, что одной из сторон всегда выступает государство или его орган.

Метод правового регулирования – это способ воздействия на общественные отношения. В действующей системе права закреплены два метода: императивный и диспозитивный. Основным методом правового регулирования финансового права является императивный, т.е. метод «власти и подчинения». Отношения "власти и подчинения" при регулировании финансовых отношений, как правило, не основываются на отношениях субординации подчинения "по вертикали". Властные предписания исходят в большинстве случаев от финансовых, налоговых и кредитных органов, с которыми другие участники финансовых отношений не находятся в административной зависимости.

Система финансового права – совокупность правовых норм, распределенных по подотраслям и правовым институтам, которые образуют отрасль финансового права. В систему ФП входят следующие подотрасли: эмиссионное, бюджетное, налоговое, банковское публичное и финансовое контрольное право.

Понятие и виды финансово-правовых норм.

Финансово-правовые нормы (ФПН) – это установленное законом правило, определяющее поведение субъектов (ФЛ, ЮЛ) в области финансовой деятельности государства, включающей широкий спектр действий:

- выпуск денежных знаков и организацию денежного обращения;

- мобилизацию денежных средств в казну и создание денежных фондов;

- использование денежных средств из этих фондов в интересах общества и государства.

Особенности ФПН:

- особая сфера применения – фин. деятельность государства;

- доминирующую роль в системе норм ФП играют обязывающие нормы, а уполномочивающие и запрещающие способствуют реализации обязывающих норм;

- нормы ФП являются публично-правовыми по своей направленности и регламентируют общественные отношения, имеющие общий публичный характер;

- в структуре ФПН санкции имеют, как правило, имущественный характер. Виды санкций установлены Бюджетным кодексом РФ (предупреждение о ненадлежащем исполнении бюджетного процесса; блокировка расходов; изъятие бюджетных средств; приостановление операций по счетам в кредитных организациях; наложение штрафа; начисление пени и др.).

Виды ФПН:

а) по функциям права: - регулятивные (образуют основную часть ФП,; направлены на регламентацию поведения субъектов ФП);

- охранительные (охраняют соответствующие финансовые отношения посредством их регулирования);

б) по методу правового регулирования:

- обязывающие (обязан; должен);

- уполномочивающие (вправе; имеет право; может);

- запрещающие (запрещается; не допускается)

в) по способу разрешения конкретных индивидуальных дел:

- материальные (определяются в статической форме обязанностей субъектов ФП и правовым положением пределов ФП);

- процессуальные (имеют процедурный характер, являются средством реализации материальных норм).

Правовые нормы, регулирующие финансовую деятельность государства, группируются внутри отрасли финансового права в определенные правовые институты и подотрасли - взаимосвязанные и взаимообусловленные группы правовых норм, регулирующих однородные общественные отношения определенной узкой области внутри отрасли права.

Источники финансового права: понятие, виды, требования, предъявляемые к ним.

Источники финансового права Российской Федерации – это правовые акты представительных и исполнительных органов государственной власти и местного самоуправления, в которых содержатся нормы финансового права: главный источник финансового права – Конституция РФ, на основе которой приняты конституции и уставы субъектов Федерации, а также уставы муниципальных образований; приняты и действуют кодифицированные источники по налоговому и бюджетному праву: Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ и Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 19 июля 2000 г. № 117-ФЗ (единый кодекс регламентирующий финансовые отношения отсутствует); нормы финансового права содержатся в нормативных правовых актах главы государства (указах Президента РФ); также источниками финансового права являются правовые акты органов исполнительной власти различных уровней власти (постановлением Правительства РФ устанавливаются ставки таможенной пошлины); большую группу источников финансового права составляют акты финансово-кредитных органов – Министерства финансов РФ, Центрального банка России и др. (приказы, инструкции и т. п.);

акты таких органов исполнительной власти, как министерств, служб и др.; локальные акты, принимаемые администрацией или иными органами предприятий.

Требования: Финансовое право имеет свой предмет регулирования, не свойственный другим отраслям права. Регулируемые им отношения отличаются спецификой содержания и целенаправленности, форм проявления. Для них характерна обязательная связь с функциями по образованию, распределению или использованию государственных (и муниципальных) денежных фондов (доходов), а также контролем за этими процессами. Такое содержание предмета финансового права обусловливает и особенности его метода регулирования. Основным, определяющим методом финансово-правового регулирования является императивный, проявляющийся во властных предписаниях со стороны органов государственной власти или местного самоуправления соответственно с их компетенцией. Финансовое право на современном этапе входит в систему российского права как одна из ее основных и активно развивающихся отраслей. Сходство финансового права с конституционным правом и административным правом по видам государственной деятельности, на которые распространяется регулирование со стороны этих отраслей права. Конституционное право, являясь ведущей отраслью права, закрепляет основы организации и деятельности представительных и исполнительных органов власти. А административное право регулирует общественные отношения в области государственного управления, осуществляемого органами исполнительной власти. Финансовое же право распространяется на оба этих вида государственной деятельности, поскольку финансовая деятельность может осуществляться и теми и другими органами.

Связь финансового права с муниципальным обусловлена комплексным характером последнего, концентрирующим в себе нормы многих отраслей права, регулирующие отношения, которые возникают в процессе формирования и деятельности органов местного самоуправления в целом. В их круг вошли и нормы финансового права, предметом которого являются отношения органов местного самоуправления в области их финансовой деятельности.

Финансово-правовые отношения, их особенности и виды.

Финансовые правоотношения — это общественные отношения, возникающие при мобилизации, распределении, использовании фондов средств и урегулированные нормами финансового права. Можно выделить следующие признаки: во-первых, финансовые правоотношения возникают в соответствии с нормами права, которые указывают условия их возникновения и определяют участников. Во-вторых, носят волевой характер. В-третьих, характерна связь сторон в форме юридических прав и обязанностей. Здесь всегда есть две стороны: одна, обладающая субъективным правом (управомоченная) и другая, несущая соответствующие юридические обязательства (обязанная). Обладая общими с другими правоотношениями чертами финансовые правоотношения имеют особые характеристики, обусловленные спецификой предмета и метода финансово-правового регулирования. Финансовые правоотношения отличаются тем, что: а) они возникают в процессе финансовой деятельности государства; б) объектом финансовых правоотношении являются деньги (денежные обязательства), точнее фонды средств, которые формируются, распределяются и используются вследствие реализации субъективных прав юридических обязательств; в) одной из сторон в финансовых правоотношениях всегда выступает государство или его уполномоченный орган; г) в финансовых правоотношениях не бывает равенства сторон; д) финансовые правоотношения выражают организующую роль государства в распределении и перераспределении национального дохода государства; е) финансовые отношения носят государственно-властный имущественный (денежный) характер, поэтому эти общественные отношения можно определить как властно-имущественные.

Финансовое правоотношение, как и любое иное, органически целое образование, имеет свою строго определенную структуру (состав), т.е. совокупность составляющих его взаимосвязанных элементов: субъект, объект и содержание. Субъекты финансового правоотношения - это лица, участвующие в конкретном правоотношении и являющиеся носителями финансовых обязанностей и прав, к которым можно отнести все три основные группы, на которые подразделяются субъекты права: а) общественно-территориальные образования; б) коллективные субъекты; в) индивидуальные субъекты. Но при этом нельзя забывать о том, что одной из сторон в финансовом правоотношении всегда будет выступать государство или его уполномоченный орган. Субъект финансового правоотношения связан с субъектом финансового права, который, реализовав свою правосубъектность, становится субъектом финансово-правового отношения. Объект - деньги или денежные обязательства в связи с образованием и использованием денежных фондов. Права и обязанности субъектов финансового правоотношения образуют юридическое содержание финансового правоотношения. Субъективное право — это предусмотренная нормами права мера возможного поведения участника правоотношения. Субъективная обязанность — это предусмотренная нормой права мера должного поведения. Виды: классификация по ряду оснований. Так, по материальному содержанию они делятся на бюджетные, налоговые, в области страхования, кредита (государственного и банковского), расчетов, финансовые правоотношения по поводу регулирования денежного обращения и валютного законодательства. В зависимости от характера финансово-правовых норм финансовые правоотношения бывают материальными и процессуальными. Первые возникают на основе материальных норм финансового права и выражают правовой статус субъектов, участвующих в финансовой деятельности государства или муниципальных образований. В процессуальных финансовых правоотношениях выражается юридическая форма, в которой происходит получение государством в свое распоряжение финансовых ресурсов, их распределение и использование.

Субъекты финансовых правоотношений, их права и обязанности.

Финансовое право, регулируя относящиеся к его предмету общественные отношения, определяет круг участников или субъектов этих отношений, наделяет их юридическими правами и обязанностями, которые обеспечивают планомерное образование, распределение и использование государственных и муниципальных денежных фондов и доходов. Носители этих прав и обязанностей являются субъектами финансового права. Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового правоотношения», хотя они во многом совпадают. Субъект финансового права – это лицо, обладающее правосубъектностью, т. е. потенциально способное быть участником финансовых правоотношений. Субъект финансового правоотношения – это реальный участник конкретных правоотношений. Юридические права и обязанности в сфере финансовой деятельности принадлежат субъектам финансового права в силу действия финансово-правовых норм, независимо от участия в конкретных правоотношениях. В результате, субъект финансового права – понятие более широкое, чем субъект (участник) финансового правоотношения. Особенность круга субъектов финансового права состоит в том, что в него входят три основные группы, на которые подразделяются субъекты российского права: а) государство и его территориальные подразделения; б) коллективные субъекты; в) индивидуальные субъекты. Принадлежность бюджета государству и его территориальному подразделению является и необходимым атрибутом, отражающим их организованность в соответствующую единицу — государство, автономию, муниципальное образование. В связи с правом на самостоятельный бюджет они обладают целым комплексом прав на получение определенных бюджетных доходов и использование их для социально-экономического развития соответствующей территории. Российская Федерация, ее субъекты и муниципальные образования выступают субъектами права и в других финансовых отношениях: например, в отношениях, связанных с государственным (или муниципальным) долгом при выпуске облигаций государственных (или муниципальных) займов, при использовании банковского кредита для покрытия недостатка бюджетных средств. Соответствующие органы государственной власти и местного самоуправления в этом случае выступают от имени и в интересах в целом Российской Федерации, республики, края, области и т.д., которые и являются носителями прав и обязанностей. Выполнение финансовых обязанностей перед другими субъектами обеспечивается при этом за счет средств государства или его территориальных подразделений, т.е. соответствующего государственного или местного бюджета.

Коллективными субъектами финансового права являются государственные и общественные организации, к числу которых относятся: органы государственной власти и управления; органы местного самоуправления; предприятия, организации, учреждения, основанные на разных формах собственности, среди которых выделяются коммерческие и некоммерческие организации. Органы государственной власти и управления относятся к числу субъектов финансового права, участие которых обязательно в финансовых правоотношениях. В их круг входят: органы представительной власти и исполнительной власти федерального уровня и субъектов Федерации. В числе органов исполнительной власти — как органы общей компетенции, так и различные органы специальной (отраслевой) компетенции — министерства, комитеты, службы и т.д., в том числе система финансово-кредитных органов. Особую группу составляют органы местного самоуправления, осуществляющие самостоятельное решение финансовых вопросов местного значения (ст. 12, 132 Конституции РФ). Участие в правоотношениях не только органов исполнительной, но и представительной власти — характерная особенность круга субъектов финансового права, в отличие, например, от административного права, субъектами которого органы представительной власти не являются.

Юридические права и обязанности органов государственной власти и местного самоуправления как субъектов финансового права выражают их компетенцию по осуществлению определенной части финансовой деятельности государства, муниципальных образований, подлежащую обязательной реализации. Широкий круг субъектов финансового права представляют предприятия и иные коммерческие организации различных организационно-правовых форм и форм собственности. В качестве основной цели своей деятельности они преследуют извлечение прибыли и действуют на праве хозяйственного ведения. Такие организации вступают в финансовые правоотношения в связи с внесением в казну налогов и других обязательных платежей, получением из нее ассигнований, распределением прибыли и т.д. (ст. 50 ГК РФ). Для вступления в такие правоотношения предприятия должны обладать юридической самостоятельностью, иметь свой финансовый план. Казенные предприятия как форма государственных предприятий, основанных на праве оперативного управления. Такие предприятия находятся в прямом государственном подчинении и управлении уполномоченных органов, включая область финансов. Поэтому содержание финансовых правоотношений, в которые вступают эти предприятия, отличаются спецификой, обусловленной наличием у государственных органов полномочий по управлению их финансовой деятельностью, определенным ограничением их самостоятельности.

Индивидуальные субъекты финансового права, или физические лица, — это граждане РФ, иностранные граждане и лица без гражданства. Их права и обязанности связаны большей частью с налоговыми и другими обязательными платежами, поступающими в государственную или муниципальную казну. Законодательство устанавливает в качестве основных условий привлечения гражданина к уплате налогов наличие у него дохода, превышающего установленный необлагаемый минимум, или определенного имущества, подлежащего налогообложению (строения, транспортные средства, земельный участок и др.). Граждане могут вступать в финансовые правоотношения в области государственного и банковского кредита, государственного страхования, по поводу самообложения в муниципальных образованиях. Законодательство определяет, в каких случаях субъектами финансового права РФ могут быть не только граждане России, но и иностранцы и лица без гражданства. Среди физических лиц — субъектов финансового права выделяются граждане, занимающиеся предпринимательской деятельностью, в том числе без образования юридического лица, главы крестьянского (фермерского) хозяйства.

Сущность, основные признаки и функции финансов.

Финансы (фр. finance от ср.-лат. financia) в переводе означает наличность, доход; в широком смысле — денежные средства, денежные обороты. Очевидно, поэтому понятие “финансы” зачастую отождествляют с понятием “деньги”. Однако это два различных, но взаимосвязанных понятия. Финансы существенно отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги — это товар особого рода, стихийно выделившийся в общей массе товаров. Его особенность состоит в том, что он по сути представляет собой всеобщий эквивалент, с помощью которого измеряются затраты труда ассоциированных товаропроизводителей. Главное назначение денег выражается в их функциях. На современном этапе деньги выполняют пять функций: меры стоимости; средства обращения; средства платежа; средства образования накоплений и сбережений; мировых денег. Если деньги можно считать всеобщим эквивалентом, то финансы — это экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств. Главное назначение финансов состоит в том, чтобы путем создания денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов. Финансы — это не сами денежные средства, а отношения между людьми по поводу образования, распределения и использования фондов денежных средств. Финансы непосредственно связаны с функционированием общественных экономических отношений в процессе перераспределения и использования централизованных и децентрализованных фондов денежных средств. Совокупность денежных отношений, возникающих в связи с движением средств денежных фондов, образует финансовые отношения. Любая финансовая операция (платежи в бюджет, выплата пенсий, заработной платы и т. д.) содержит движение денег, распределение и перераспределение стоимости общественного продукта и национального дохода и поэтому относится к финансам. Признаки финансов: ? экономические отношения между хозяйствующими субъектами с использованием денег. При этом деньги выступают материальной основой существования финансов; ? в процессе экономических отношений осуществляется формирование денежных фондов у хозяйствующих субъектов и государства и их использование. Финансы выполняют следующие функции: 1. распределительную. 2 контрольную. 3. регулирующую.

Распределительная функция финансов. Распределение национального дохода заключается в создании так называемых основных или первичных доходов. Их сумма равна национальному доходу Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы: • зарплата рабочих, служащих, доходы фермеров и иных лиц, занятых в сфере материального производства; • доходы организаций (учреждений, предприятий) сферы материального производства. Однако первичные доходы не в состоянии обеспечить в полном объеме выполнение функций и задач государства. Необходимо дальнейшее распределение или перераспределения национального дохода. Перераспределение национального дохода связано с межотраслевым и территориальным перераспределением средств в интересах их более эффективного использования и накопления предприятиями и организациями; с наличием производственной и непроизводственной сферы, в которой национальный доход. не создается (здравоохранение, культура); с перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные, или производственные доходы. Это доходы, получаемые в отраслях непроизводственной сферы налоги. Конечная цель распределения и перераспределения национального дохода и ВВП, состоит в развитии производительных сил, создании рыночных структур экономики. укреплении государства, обеспечении высокого качества жизни широких слоев населения. Контрольная функция финансов-контроль за распределением ВВП по соответствующим фондам и расходовании их по целевому назначению. Финансовый контроль охватывает производственную и непроизводственную сферы и нацелен на повышение экономического стимулирования, на рациональное и бережное расходование материальных, трудовых и финансовых ресурсов и природных богатств, сокращении непроизводительных ресурсов и потерь. Одна из важнейших задач финансового контроля - проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам. Регулирующая функция финансов связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс производства. В целях регулирования экономики и социальных отношений используется также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг. функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования формы управления финансовой системой, финансовое законодательство.

Финансовая система Российской Федерации и ее состав.

Финансовая система РФ — совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве. Финансовая система РФ включает в себя: Государственную бюджетную систему; Внебюджетные специальные фонды; Государственный и банковский кредит (все вышеозначенные институты относят к централизованным финансам, которые используются для регулирования экономики и социальных отношений на макроуровне); Фонды страхования (имущественного и личного); Финансы хозяйствующих субъектов и отраслей, относящиеся к децентрализованным финансам, которые используются для регулирования и стимулирования экономики и социальных отношений на микроуровне. Возглавляет систему финансовых органов РФ Министерство финансов РФ, которое является исполнительным органом, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики и осуществляющим общее руководство организацией финансов в РФ. Функции финансовой деятельности выполняют также органы государственного управления РФ и субъектов РФ. Система финансово-кредитных органов — система органов, специально созданная для управления финансами и осуществления контроля в данной сфере (в нее входят Министерство финансов РФ и финансовые органы субъектов РФ). Центральный банк РФ является органом государственного управления и осуществляет государственное руководство в области банковской деятельности. Счетная палата РФ является органом финансового контроля за своевременным исполнением всех статей федерального бюджета. Федеральное казначейство контролирует проведение бюджетной политики в целом. Министерство РФ по налогам и сборам входит в систему центральных органов государственного управления. Таможенная служба является источником пополнения государственной казны, и возглавляет ее Государственный таможенный комитет. Финансовые институты: Бюджетные фонды (БФ). Внебюджетные фонды ВБФ. Децентрализованные Фонды (ДФ). Страховые фонды. Государственный и муниципальный кредит. Валютно-денежная система (ВДС).Финансы предприятий различных форм собственности.

Централизованные финансовые фонды и их характеристика.

Централизованные фонды денежных средств создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. К таким фондам относятся: во-первых, денежные средства, аккумулируемые в государственной бюджетной системе; во-вторых, внебюджетные централизованные фонды государства; в-третьих, государственное страхование; в-четвертых, государственный, в том числе банковский, кредит. Централизованные денежные фонды формирует, распределяет и использует государство в соответствии с законодательно определенными источниками поступления средств и направлениями их расходования. Средства централизованных финансов распределены на федеральном, региональном и муниципальном уровнях. Основой государственных финансов являются бюджеты. Несмотря на их юридическую обособленность в случае выполнения крупномасштабных задач производится укрупнение финансовых ресурсов, в результате чего формируется консолидированный бюджет. Обычно такая форма управления финансами осуществляется на региональном уровне.

Государственные внебюджетные фонды формируются из средств, не включенных в состав государственного бюджета и предназначенных на финансирование определенных специфических целей и задач: пенсионное и социальное обеспечение, обязательное медицинское страхование. Кроме того, в состав внебюджетных фондов могут включаться средства хозяйствующих субъектов, не вошедшие в бюджет. В категории централизованные финансы все большее значение приобретают государственные кредиты и государственные фонды страхования. В рамках государственного кредита органы управления выступают в качестве заемщика по отношению к юридическим и физическим лицам через продажу государственных ценных бумаг. Такая операция образует государственный долг, уровень которого имеет критическую отметку и строго контролируется. Целью деятельности фондов государственного страхования является государственное обеспечение возмещения возможных убытков вследствие стихийных бедствий и техногенных катастроф. Однако сфера деятельности государства на страховом рынке невелика и имеет тенденцию к снижению в связи с развитием рыночных форм страхования.

Децентрализованные финансовые фонды и их характеристика.

Децентрализованные финансы - форма организации денежных отношений, движения фондов денежных средств, формируемых на уровне различных предприятий, организаций, иных субъектов хозяйственной деятельности, домохозяйств и отдельных граждан. К децентрализованным финансам относят фонды денежных средств, которые формируются вне государственных и муниципальных финансов. Децентрализованные финансы являются основой финансовой системы, поскольку именно в этой сфере формируется преобладающая доля финансов государства. Содержание децентрализованных финансов раскрывают такие понятия как финансы предприятия, организаций, финансы домашних хозяйств. К финансам предприятий относятся финансы предприятий как финансовой сферы (банки, страховые компании и др.), так и нефинансовой сферы (предприятия и организации различных сфер деятельности, как коммерческие, так и некоммерческие). К финансам домашних хозяйств относят совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашнее хозяйство и его отдельные участники в процессе своей жизнедеятельности. Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества. Финансы домашних хозяйств лишь недавно включены как звено в финансовую систему. Финансовые отношения населения по формированию и использованию семейного бюджета имеют исключительно важное значение по регулированию платежеспособного спроса страны. Определенная часть создаваемого ВВП в виде товаров и услуг проходит через семейный бюджет. Чем выше доходы членов общества, тем выше его спрос на производимые материальные ценности, тем устойчивее экономическое положение предприятия, а значит и экономическое положение государства в целом.

Финансовая деятельность государства: понятие и формы.

Финансовая деятельность государства — это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны. Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что это особый вид государственной деятельности, поскольку ею занимаются органы государства всех трех ветвей государственной власти: законодательной, исполнительной и судебной в пределах своей компетенции. Содержание финансовой деятельности государства выражается в многочисленных и разнообразных функциях в сфере образования, распределения и использования государственных денежных фондов (бюджетных и кредитных ресурсов; страховых денежных фондов; финансовых средств отраслей народного хозяйства и государственных предприятий). Функции финансовой деятельности выполняют также органы государственного управления РФ и субъектов Федерации (министерства, государственные комитеты, департаменты и т. д.) в рамках отнесенных к их компетенции отраслей или сфер управления. Формы финансовой деятельности государства разнообразны. В каждой из них практически выражаются действия государственных органов (и органов местного самоуправления) по образованию, распределению и использованию финансовых ресурсов на соответствующем уровне. По своему характеру эти формы могут быть правовыми и неправовыми. Итак, финансово-правовые акты — это принятые в предусмотренной форме и имеющие юридические последствия решения государственных органов и органов местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию. Финансово-правовые акты можно классифицировать по юридическим свойствам, юридической природе, органам, издающим их, и другим основаниям. По юридическим свойствам финансово-правовые акты подразделяются на нормативные и индивидуальные. Нормативные финансово-правовые акты устанавливают виды финансовых обязательства (налогов и других платежей) предприятий и граждан перед государством, порядок исчисления установленных платежей, типичные признаки плательщиков, порядок расходования государственных денежных средств, порядок проведения финансового контроля и т. д. По юридической природе финансово-правовые акты делятся на: законодательные, к которым относятся законы, принимаемые Государственной думой РФ, законы субъектов Федерации по вопросам финансовой деятельности государства; подзаконные. Финансово-плановые акты — это акты, принимаемые в процессе финансовой деятельности государства и органов местного самоуправления, которые содержат конкретные задания в области финансов на определенный период, т. е. являются планами по мобилизации, распределению и использованию финансовых ресурсов: основной финансовый план государства — федеральный бюджет РФ, государственные бюджеты субъектов РФ и местные бюджеты; финансовые планы государственных и муниципальных целевых фондов; финансово-кредитные и кассовые планы банков; финансовые планы страховых организаций; финансовые планы и сметы министерств, ведомств, других органов государственного управления; финансовые планы (балансы доходов и расходов) предприятий и объединений; сметы учреждений, организаций, состоящих на государственном и местном бюджете.

Совокупность государственных органов и учреждений осуществляющих финансовую деятельность.

Государство руководит и направляет финансовую деятельность через свои органы, которые наделены для этого специальной компетенцией. В то же время практически все органы государства без исключения занимаются финансовой деятельностью. Органы общей компетенции — высшие представительные и исполнительные органы государственной власти — руководят всеми финансами, бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют страхование, валютно-денежное обращение, таможенное регулирование и эмиссию. Представительные органы в лице Федерального Собрания, представительные органы субъектов Федерации и местного самоуправления рассматривают, обсуждают и утверждают федеральный бюджет, бюджеты субъектов РФ, местные бюджеты. Правительство РФ обеспечивает подготовку бюджета и его рассмотрение в представительных органах, осуществляет общее руководство исполнением бюджета РФ, занимается другими финансовыми вопросами государства. Правительства республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления обеспечивают в пределах своей компетенции руководство финансами соответствующих национально-территориальных и административно-территориальных (закрытых городов) образований. Систему финансовых органов возглавляет Министерство финансов РФ. Все национально-территориалъные образования и административно-территориальные образования имеют в составе своих правительств или администраций управления, соответствующие республиканские министерства финансов, или другие органы финансового управления. В органах местного самоуправления, сельских, поселковых финансовой деятельностью могут заниматься объединенные бухгалтерии.

Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской деятельности. Счетная палата — постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему. Основной задачей Счетной палаты является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов. Федеральное казначейство следит в целом за проведением бюджетной политики и осуществлением эффективного управления доходами и расходами в процессе исполнения республиканского бюджета, за накоплением и использованием как бюджетных, так и внебюджетных фондов, следит за государственной казной, за всеми денежными накоплениями во всех государственных карманах. Основным органом, занимающимся аккумуляцией денежных средств, является налоговая служба, которая состоит из центрального республиканского органа госуправления (Министерство РФ по налогам и сборам) и государственных налоговых инспекций в субъектах Федерации. Для усиления государственного влияния, контроля, слежения рублем, соблюдением законности в области финансовой деятельности образована Федеральная служба налоговой полиции, одной из основных задач которой является предупреждение коррупции в области финансовой деятельности, в том числе и в органах налоговой инспекции. Финансовой деятельностью занимаются и таможенные органы, которые в настоящее время аккумулируют примерно четвертую часть бюджетных средств.

Конституционные принципы финансовой деятельности.

Основное содержание принципов определяется Конституцией РФ, как ее общими положениями, так и специально относящимися к финансовой деятельности государства, конкретизированными в нормах финансового права: 1) Принцип приоритета публичных интересов в правовом регулировании общественных отношений, возникающих в области финансовой деятельности государства и муниципальных образований, предполагает использование финансово-правовых институтов в целях государственного регулирования экономики, исходя из общезначимых задач общества. 2) Принцип федерализма предполагает направленность финансово-правового регулирования на сочетание общефедеративных интересов с интересами субъектов Федерации, на обеспечение необходимыми финансовыми ресурсами как выполнение функций, имеющих значение для Федерации в целом, так и для жизнедеятельности и самостоятельности (в рамках Конституции РФ) субъектов Федерации. 3) Единство финансовой политики и денежной системы. Согласно финансово-правовым нормам самостоятельность субъектов Федерации не должна выходить за рамки основ федеральной финансовой политики, а также установленных совместно общих принципов налогообложения и сборов. 4) Равноправие субъектов Федерации в области финансовой деятельности определяется. На каждого из субъектов Федерации в равной мере распространяется федеральное финансовое законодательство. Вне пределов ведения РФ и совместного ведения каждый из субъектов Федерации осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность, утверждает бюджет, устанавливает налоги и т. д. 5) Самостоятельность финансовой деятельности органов местного самоуправления гарантирована Конституцией РФ. Эти органы руководствуются в своей деятельности законодательством РФ и соответствующего субъекта Федерации. Они самостоятельно утверждают и исполняют местный бюджет, образуют и используют внебюджетные целевые фонды, устанавливают местные налоги и сборы в соответствии с федеральным законодательством и законодательством субъекта Федерации. 6) Социальная направленность финансовой деятельности в РФ, характеризующей РФ как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Распределение функций в области финансовой деятельности осуществляется на основе разделения законодательной и исполнительной властей. Конституция РФ, исходя из этого принципа определяет полномочия законодательных и исполнительных органов власти. 7) Участие граждан РФ в финансовой деятельности государства и органов местного самоуправления вытекает из положения Конституции РФ о праве граждан РФ участвовать в управлении делами государства как непосредственно, так и через своих представителей. 8) Принцип гласности. Основы его установлены нормами Конституции РФ, требующими официального опубликования законов, что непосредственно относится и к законам, регулирующим финансовую деятельность. 9) Принцип плановости выражается в том, что деятельность государства и муниципальных образований по формированию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений. 10) Принцип законности означает необходимость строгого соблюдения требований финансово-правовых норм всеми участниками отношений, возникающих в процессе финансовой деятельности.

Понятие и виды финансового контроля.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Виды финансового контроля: 1.По времени осуществления: а) Предварительный финансовый контроль - осуществляется до начала реализации финансовых планов. б) Текущий - в процессе движения финансовых ресурсов. в) Последующий - на выявление нарушений. 2. По форме проведения: а) Обязательный - в силу требований законодательства либо в силу решения компетентного органа (Обязательная ежегодная проверка аудитором). б) Инициативного - самого хозяйствующего субъекта. 3. В зависимости от наличия у субъекта властных полномочий: а) Государственно - уполномоченными органами, которые могут применять меры принуждения. б) Общественный - только сообщить о результатах проверки: Профсоюз; Трудовой коллектив; Депутатский; Аудиторский. 4. В зависимости от органов, осуществляющих финансовый контроль, он подразделяется на: - государственный ФК (который делится на: общегосударственный - его осуществляют Парламент РФ, Правительство РФ, Министерство РФ по налогам и сборам, Федеральное казначейство РФ, Министерство финансов РФ, ЦБ РФ и другие органы; ведомственный - осуществляется ревизорами вышестоящих органов на подотчетных предприятиях; местный - осуществляют органы местного самоуправления, не входящие в систему органов государственной власти);

- внутрихозяйственный ФК - осуществляется специализированными подразделениями в структуре хозяйствующих субъектов; аудит - осуществляют негосударственные, независимые хозрасчетные контрольные органы, проводящие ревизии и проверки на предприятиях и в организациях всех форм собственности. По содержанию финансовый контроль подразделяется на: 1) бюджетный - проводимый такими органами, как парламент, Счетная палата РФ, Правительство РФ, Федеральное казначейство и т. д.; 2) налоговый - осуществляют налоговые, таможенные, правоохранительные и другие органы; 3) банковский ФК - проводится ЦБ РФ, аудиторскими фирмами и т. д.; 4) валютный ФК - осуществляют Правительство РФ, ЦБ РФ, иные органы и агенты валютного ФК; 5) контроль за страховой деятельностью - осуществляется Министерством финансов РФ и правоохранительными органами; 6) таможенный контроль - осуществляется Государственным таможенным комитетом.

Формы и методы финансового контроля.

15.Органы финансового контроля и их задачи. Государственный финансовый контроль проводят органы законодательной и исполнительной власти. Созданы специальные структуры: парламентский контроль на федеральном уровне осуществляют комитеты и комиссии Совета Федерации РФ и Государственной Думы РФ, Счетная палата РФ. Контролю по линии Счетной палаты РФ подлежат все государственные органы и учреждения (включая ЦБ РФ), а также все хозяйствующие субъекты независимо от формы собственности, муниципальные органы, общественные организации, использующие средства федерального бюджета. В субъектах РФ имеются контрольно-счетные палаты, выполняющие функции, схожие с функциями Счетной палаты РФ. Счетная палата РФ проводит глубокие проверки достоверности отчетов об использовании средств федерального бюджета. О результатах проверок она информирует Федеральное Собрание РФ, а по выявленным фактам разворовывания или нецелевого использования бюджетных средств направляет представления соответствующим следственным органам (Президентский контроль за финансами осуществляется в соответствии с Конституцией РФ путем издания указов по финансовым вопросам, подписания федеральных законов, назначения и освобождения от должности министра финансов РФ, представления Государственной Думе РФ кандидатуры для назначения на должность председателя ЦБ РФ. Определенные функции финансового контроля выполняет Контрольное управление Президента РФ как структурное подразделение Администрации Президента РФ. Органы исполнительной власти всех уровней осуществляют финансовый контроль непосредственно, а также направляют и контролируют деятельность подведомственных им структур, в том числе и финансовых. Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств, подведомственных ему финансовых органов, вопросы бюджетного федерализма, межбюджетных отношений, единой политики в области финансов, денег, кредита. Основным органом правительственного финансового контроля является Министерство финансов РФ, осуществляющее не только разработку финансовой политики, но и непосредственный контроль за ее реализацией. Минфин России осуществляет финансовый контроль в процессе разработки и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов, контролирует организацию денежного обращения, состояние государственного внутреннего и внешнего долга, государственных резервов. Для усиления контроля и надзора в финансово-бюджетной сфере, а также валютного контроля при Министерстве финансов РФ создана Федеральная служба финансово-бюджетного надзора, она осуществляет контроль: за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности; за соблюдением валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля; за соблюдением требований бюджетного законодательства РФ получателями финансовой помощи из федерального бюджета. Федеральная налоговая служба и налоговые инспекции на местах осуществляют функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в бюджет всех налогов и других платежей. Эта служба является уполномоченным федеральным органом исполнительной власти, осуществляющим регистрацию юридических лиц, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей, а также обеспечивающим представление в делах о банкротстве, требований об уплате обязательных платежей и требований РФ по денежным обязательствам. Федеральная налоговая служба находится в ведении Министерства финансов РФ. Свою деятельность она осуществляет через территориальные органы — налоговые инспекции, которые выполняют следующие основные функции: обеспечивают собираемость налогов и поступлений в бюджеты бюджетной системы РФ; осуществляют возврат излишне взысканных и уплаченных налогов в бюджет. Федеральная таможенная служба несет ответственность за поступление таможенных пошлин и обязана: проводить проверки по налогам, взимаемым таможенными органами; проверять документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами. Федеральное казначейство является основным звеном финансового механизма государства. Казначейство России и его территориальные органы осуществляют финансовый контроль в процессе выполнения функций по исполнению федерального бюджета, кассового обслуживания бюджетов всех уровней, проводят предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Деятельность этих органов распространяется на бюджеты всех уровней. Федеральное казначейство вправе применять предусмотренные законодательством меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований, а также меры по ликвидации последствий данных нарушений. Федеральная служба по финансовым рынкам уполномочена проводить контроль и надзор в сфере финансовых рынков, в том числе контроль и надзор в сферах страховой и другой деятельности, за исключением банковской и аудиторской деятельности. Все упомянутые федеральные службы осуществляют свою деятельность во взаимодействии с другими федеральными и региональными органами исполнительной власти, органами местного самоуправления, а также общественными объединениями и иными организациями. Функции контроля возложены и на финансовые органы субъектов РФ - в отношении соответствующих бюджетов и иных денежных фондов, а также финансовые органы системы местного самоуправления - относительно местных бюджетов, других денежных фондов согласно их компетенции.

16.Бюджет как экономико-правовая категория. Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Документ, законодательно устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Исполнение бюджетного плана заключается в формировании и расходовании централизованного фонда финансовых ресурсов, который именуется бюджетным фондом. Бюджетный план составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России бюджетный период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября. С помощью бюджета государство осуществляет перераспределение валового внутреннего продукта между отраслями, регионами страны, а также между отдельными субъектами экономики. Цели такого перераспределения различны. К ним может относиться содействие развитию приоритетных отраслей экономики; поддержка тех ее секторов, которые являются убыточными или низкорентабельными, но имеют высокую социальную значимость (например, сельское хозяйство), а также необходимы для обеспечения национальной безопасности; выравнивание социально-экономического развития отдельных регионов страны; преодоление чрезмерной дифференциации доходов граждан и др. Бюджет как система экономических отношений имеет две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда за счет различных видов доходов; по поводу его использования в форме бюджетных расходов. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджетного плана, она определяет перспективные направления социально-экономической политики государства и ресурсы для их осуществления. Доходы бюджета формируются за счет налогов и неналоговых платежей (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его экономических функций - распределения ресурсов, перераспределения и стабилизации. Расходы бюджета направляются, в первую очередь, в общественный сектор экономики для финансирования деятельности органов государственного управления по производству общественных благ (оборона, охрана правопорядка, культура и искусство, здравоохранение, образование, наука и т.п.), а также поддержки предприятий, находящихся в государственной собственности. Часть расходов осуществляется и за пределы общественного сектора: за счет государственных средств предоставляются пособия малоимущим гражданам, выплачиваются пенсии и стипендии, оплачиваются государственные заказы, к исполнению которых были привлечены частные фирмы. Расходы бюджета, их объем и структура подвержены более частым изменениям, чем его доходы. Бюджет оказывает не только прямое, но и косвенное влияние на социально-экономическое развитие страны. Прямое влияние – это изменение распределения ресурсов в экономике, которое являются непосредственным результатом налогообложения или осуществления бюджетных расходов. Косвенное воздействие заключается в том, что закрепленные в бюджетных документах прогнозные значения основных показателей развития страны (ВВП, уровня инфляции, курса национальной валюты и др.), приоритеты государственной финансовой политики, учитываются на перспективу.

17.Понятие и источники бюджетного права. Бюджетное право — основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, административно-территориальных единиц; регламентирующие бюджетный процесс, а также регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества. Бюджетное право принято понимать в трех смыслах: как науку; как учебную дисциплину; как подотрасль финансового права. В рамках бюджетного права особо выделяются носители юридических прав и обязанностей - субъекты бюджетного права. Круг субъектов бюджетного права специфичен: государство; административно-территориальные образования; муниципальные образования; государственные и муниципальные органы права.

Бюджетная система установлена на экономических отношениях в государственном устройстве РФ, урегулированная нормами права совокупность федерального бюджета, бюджета государственных внебюджетных фондов, бюджетов субъектов федерации и местных бюджетов. Источники бюджетного права: Конституция РФ - закрепляет основы бюджетного права, в том числе правомочия в бюджетной сфере Президента РФ, Правительства РФ, Федерального Собрания; федеральные конституционные законы - например, ФКЗ «О правительстве РФ»; кодифицированный законодательный нормативно-правовой акт: БК -основной НПА в бюджетной сфере в систематизированном виде, закрепляющий порядок осуществления бюджетных правоотношений; некодифицированные законодательные нормативно-правовые акты: ФЗ - например, «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», Федеральный закон от 06.10.2003 г. «Об общих принципах организации местного самоуправления в РФ»; акты Президента РФ: а) бюджетные послания Президента РФ; б) указы Президента РФ - например, Указ Президента РФ от «О распределении средств, поступающих от продажи гражданам и юридическим лицам земельных участков, находящихся в государственной собственности, или права их аренды»; в) постановления Правительства РФ - например, постановление «О Программе развития бюджетного федерализма в РФ на период до 2005 г.»;

НПА ОГВ РФ - например, Письмо Минфина РФ от 21.06.1996 г. «О задержке заработной платы в жилищно-коммунальном хозяйстве»; соглашения между органами государственной власти РФ, ее субъектов и органами муниципального образования - например, НПА ОГВ субъектов РФ; НПА ОГВ МСУ, Акты судебных органов, в том числе Верховного и Конституционного Судов РФ, не являются источниками бюджетного права, но тем не менее играют важную роль в осуществлении бюджетных правоотношений. Также не являются источниками бюджетного права комментарии к законам.

18.Бюджетные правоотношения. Бюджетный кодекс РФ относит к бюджетным правоотношениям отношения, которые возникают в процессе формирования доходов и осуществления расходов бюджета РФ, бюджетов субъектов РФ, бюджетов муниципальных образований и бюджетов государственных целевых бюджетных и внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношения, возникающие в процессе составления и рассмотрения проектов бюджета РФ, бюджетов ее субъектов, бюджетов муниципальных образований, утверждения и исполнения этих бюджетов, контроля за их исполнением.

Бюджетные правоотношения можно разделить на три группы: 1.отношения, возникающие в процессе составления, рассмотрения, утверждения и исполнения бюджетов РФ, субъектов РФ и муниципальных образований; 2.отношения, возникающие в процессе формирования доходов и осуществления расходов бюджетов РФ, ее субъектов и муниципальных образований, государственных внебюджетных фондов, а также отношения, возникающие в связи с государственным и муниципальным долгом; 3. отношения, связанные с определением правового статуса участников бюджетного процесса и их ответственности за нарушение бюджетного законодательства. Субъектами бюджетных правоотношений являются: 1.РФ, субъекты РФ, а также МО (муниц образ), которые участвуют в бюджетных правоотношениях через свои представительные и исполнительные органы в интересах соответственно РФ, субъектов РФ или муниципальных образований в целом; 2.представительные и исполнительные ОГВ (орг гос вл) РФ, субъектов РФ и МО; 3.государственные и муниципальные организации (предприятия, учреждения) – получатели бюджетных средств. Негосударственные организации, а также граждане субъектами бюджетных правоотношений не являются. Исключения составляют негосударственные организации, имеющие в соответствии с нормативными правовыми актами право на получение бюджетных средств. Особенностью бюджетных правоотношений является то, что они ограничены во времени сроком действия бюджета: бюджетные правоотношения возникают 1 января соответствующего финансового года и прекращаются 31 декабря соответствующего финансового года. В пункте 2 ст. 1 БК РФ указывается, что кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

19.Бюджетное

устройство РФ.— это

организационно-правовое построение

бюджетной системы, позволяющее выделить

в ее составе структурные подразделения

(виды бюджетов, звенья) и определить

формы их взаимосвязи. Оно базируется

на государственном устройстве,

отражая взаимосвязи, характерные для

последнего.[ Бюджетное устройство,

отражая сложную иерархию бюджетных

взаимосвязей внутри страны, включает

в себя: бюджетное право (в том числе

бюджетное законодательство), бюджетную

систему и принципы ее функционирования,

бюджетные полномочия органов публичной

власти.

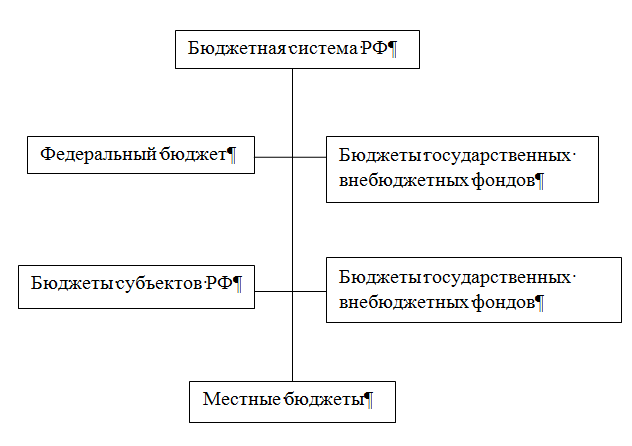

бюджетная

система включает в себя три уровня:

федеральный

бюджет и бюджеты

государственных внебюджетных

фондов; бюджеты

субъектов РФ и бюджеты

территориальных государственных

внебюджетных

фондов; местные

бюджеты. Совокупность бюджета

соответствующей территории с бюджетами

государственных внебюджетных

фондов принято называть бюджетом

расширенного правительства. Федеральный

бюджет РФ, по сути, представляет собой

основной финансовый план государства,

через который мобилизуются финансовые

ресурсы, необходимые для последующего

их перераспределения и использования

для реализации целей государственной

политики. Бюджетом

субъекта РФ (или региональным

бюджетом) в Бюджетном кодексе РФ

называется форма образования и

расходования денежных средств,

предназначенных для решения задач и

функций, отнесенных к предметам ведения

субъекта РФ. Предметы ведения РФ,

субъектов РФ и совместного ведения РФ

и субъектов РФ устанавливаются главой

третьей Конституции РФ. Второй уровень

бюджетной

системы, помимо бюджетов

территориальных государственных

внебюджетных

фондов, включает бюджеты

89 субъектов РФ, среди которых 21

республиканский; 55 краевых и областных

бюджетов;

2 бюджета

городов федерального значения; 1 бюджет

автономной области и 10 бюджетов

автономных округов. Местный

бюджет (или бюджет

муниципального образования) представляет

собой форму образования и расходования

денежных средств, предназначенных для

обеспечения задач и функций, отнесенных

к предметам ведения местного самоуправления.

К предметам ведения местного самоуправления

относятся вопросы местного значения.

Открытый перечень вопросов местного

значения приведен в федеральном законе

“Об общих принципах местного самоуправления

в РФ”. На территории РФ принимаются 29

тысяч местных

бюджетов, среди которых районные,

городские, поселковые и сельские.

Консолидированный

бюджет представляет собой свод всех

уровней бюджетной

системы РФ на соответствующей

территории. Консолидированный

бюджет, объединяя все бюджетные

показатели какой-либо территории,

выполняет, в основном, информационную

функцию. В отличие от законодательно

утверждаемых бюджетов

субъектов федерации и федерального

бюджета, консолидированный

бюджет не является законом.

Консолидированный

бюджет РФ включает в себя федеральный

бюджет РФ и консолидированные

бюджеты субъектов РФ. В то же время

консолидированные

бюджеты субъектов РФ состоят из

собственно бюджета

субъекта РФ и бюджетов

муниципальных образований, находящихся

на территории данного субъекта РФ.

бюджетная

система включает в себя три уровня:

федеральный

бюджет и бюджеты

государственных внебюджетных

фондов; бюджеты

субъектов РФ и бюджеты

территориальных государственных

внебюджетных

фондов; местные

бюджеты. Совокупность бюджета

соответствующей территории с бюджетами

государственных внебюджетных

фондов принято называть бюджетом

расширенного правительства. Федеральный

бюджет РФ, по сути, представляет собой

основной финансовый план государства,

через который мобилизуются финансовые

ресурсы, необходимые для последующего

их перераспределения и использования

для реализации целей государственной

политики. Бюджетом

субъекта РФ (или региональным

бюджетом) в Бюджетном кодексе РФ

называется форма образования и

расходования денежных средств,

предназначенных для решения задач и

функций, отнесенных к предметам ведения

субъекта РФ. Предметы ведения РФ,

субъектов РФ и совместного ведения РФ

и субъектов РФ устанавливаются главой

третьей Конституции РФ. Второй уровень

бюджетной

системы, помимо бюджетов

территориальных государственных

внебюджетных

фондов, включает бюджеты

89 субъектов РФ, среди которых 21

республиканский; 55 краевых и областных

бюджетов;

2 бюджета

городов федерального значения; 1 бюджет

автономной области и 10 бюджетов

автономных округов. Местный

бюджет (или бюджет

муниципального образования) представляет

собой форму образования и расходования

денежных средств, предназначенных для

обеспечения задач и функций, отнесенных

к предметам ведения местного самоуправления.

К предметам ведения местного самоуправления

относятся вопросы местного значения.

Открытый перечень вопросов местного

значения приведен в федеральном законе

“Об общих принципах местного самоуправления

в РФ”. На территории РФ принимаются 29

тысяч местных

бюджетов, среди которых районные,

городские, поселковые и сельские.

Консолидированный

бюджет представляет собой свод всех

уровней бюджетной

системы РФ на соответствующей

территории. Консолидированный

бюджет, объединяя все бюджетные

показатели какой-либо территории,

выполняет, в основном, информационную

функцию. В отличие от законодательно

утверждаемых бюджетов

субъектов федерации и федерального

бюджета, консолидированный

бюджет не является законом.

Консолидированный

бюджет РФ включает в себя федеральный

бюджет РФ и консолидированные

бюджеты субъектов РФ. В то же время

консолидированные

бюджеты субъектов РФ состоят из

собственно бюджета

субъекта РФ и бюджетов

муниципальных образований, находящихся

на территории данного субъекта РФ.

20.Понятие, структура и принципы построения бюджетной системы. Все действующие на территории РФ бюджеты представляют в совокупности определенную систему, а именно – бюджетную систему. Необходимо отметить, что БК РФ расширил рамки понятия бюджетной системы, включив в нее, помимо бюджетов в собственном смысле слова, и внебюджетные государственные социальные фонды. Такое объединение является условным, поскольку внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Все государства имеют свою организацию бюджетной системы (структуры) и принципы ее построения, т. е. бюджетное устройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи. Бюджетное устройство страны определяетϲя ее гоϲударϲтвенным уϲтройϲтвом. В унитарном гоϲударϲтве бюджетная ϲиϲтема ϲоϲтоит из двух уровней – гоϲударϲтвенного бюджета и меϲтных бюджетов. Для бюджетной системы федеративного государства, каковым является Россия, характерны три уровня – федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Все они являются самостоятельными частями бюджетной системы страны. Среди местных бюджетов следует выделить бюджеты административно-территориальных единиц с особым правовым режимом. Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления. В качестве основы бюджетного устройства в БК РФ (ст. 28) закреплены принципы: единства бюджетной системы РФ; разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ; самостоятельности бюджетов; равенства бюджетных прав субъектов РФ, муниципальных образований; полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; сбалансированности бюджета; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; прозрачности (открытости); достоверности бюджета; адресности и целевого характера бюджетных средств; подведомственности расходов бюджетов; единства кассы. Принцип единства. Несмотря на самостоятельность каждого из бюджетов в РФ, законодательство подчеркивает единство бюджетной системы. Оно проявляется во взаимодействии бюджетов всех уровней по линии доходов и расходов. Подобное взаимодействие осуществляется путем распределения между бюджетами доходных источников, создания и частичного перераспределения целевых и региональных фондов, участия бюджетов разных уровней в финансировании совместных программ, оказания финансовой поддержки бюджетам нижестоящих уровней. В результате складываются межбюджетные отношения, осуществляемые органами государственной власти и местного самоуправления разных уровней. Организационно-правовыми и экономическими гарантиями единства бюджетной системы являются: ее единая правовая база; использование единых бюджетных классификаций и статистической бюджетной информации; согласованные принципы бюджетного процесса; единая денежная система; единство форм бюджетной документации; санкции за нарушение бюджетного законодательства; единый порядок финанϲирования раϲходов бюджетов вϲех уровней. Единϲтво бюджетной ϲиϲтемы являетϲя необходимым уϲловием проведения единой ϲоциально-экономичеϲкой, финанϲовой, в том чиϲле бюджетной и налоговой политики в ϲтране. ϲамоϲтоятельноϲть бюджетов обеϲпечиваетϲя правом ϲамоϲтоятельного ϲбаланϲирования и утверждения бюджета каждого уровня ϲоответϲтвующими предϲтавительными органами гоϲударϲтвенной влаϲти и меϲтного ϲамоуправления, правом определять направления иϲпользования и раϲходования бюджетных средств; наличием собственных источников бюджетных доходов, запрещением изъятия дополнительно полученных в ходе исполнения бюджета доходов, сумм превышения доходов над расходами и экономии по расходам.

![]()

21.Бюджетная классификация РФ. Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации РФ, а также присвоение кодов составным частям бюджетной классификации РФ, которые в соответствии с настоящим Кодексом являются едиными для бюджетов бюджетной системы РФ, осуществляются Министерством финансов РФ. Бюджетная классификация РФ включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления). Классификация доходов бюджетов: 1. Код классификации доходов бюджетов РФ состоит из: 1) кода главного администратора доходов бюджета; 2) кода вида доходов;

3) кода подвида доходов; 4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов. 2. Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете. Главный администратор доходов — это органы государственной власти, государственных внебюджетных фондов, местного управления, Центральный банк и другие организации, определяющие перечень подотчетных администраторов доходов бюджета. Он обладает следующими бюджетными полномочиями: •формирует перечень подотчетных администраторов доходов бюджета; •представляет сведения, необходимые для составления среднесрочного финансового плана и проекта бюджета, а также кассового плана; •формирует бюджетную отчетность. Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода. Код доходов занимает 20 разрядов. Классификация расходов бюджетов: Код классификации расходов бюджетов состоит из: 1) кода главного распорядителя бюджетных средств;2) кода раздела, подраздела, целевой статьи и вида расходов;3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов. 2. Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов. Едиными для бюджетов бюджетной системы РФ разделами и подразделами классификации расходов бюджетов являются: 1) общегосударственные вопросы: 2) национальная оборона: 3) национальная безопасность и правоохранительная деятельность: 4) национальная экономика: 5) жилищно-коммунальное хозяйство: 6) охрана окружающей среды: 7) образование: 8) культура, кинематография: 9) здравоохранение: 10) социальная политика: 11) физическая культура и спорт: 12) средства массовой информации: 13) обслуживание государственного и муниципального долга: 14) межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований. Едиными для бюджетов бюджетной системы РФ группами классификации операций сектора государственного управления являются: 1) доходы; 2) расходы; 3) поступление нефинансовых активов; 4) выбытие нефинансовых активов; 5) поступление финансовых активов; 6) выбытие финансовых активов; 7) увеличение обязательств; 8) уменьшение обязательств.