1.Система нормативного регулирования бухгалтерского учета и отчетности.

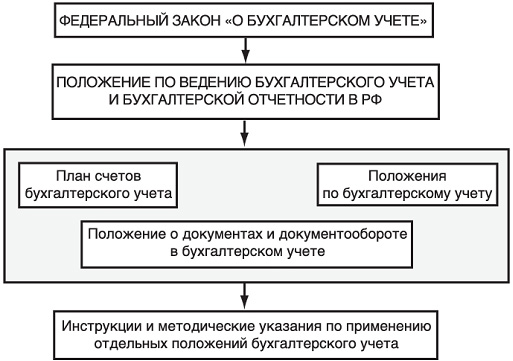

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня являются федеральные законы "О бухгалтерском учете".Федеральным законом "О бухгалтерском учете" общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. При этом нормативные акты и методические указания по бухгалтерскому учету.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету: ''Учетная политика организации", "Учет договоров (контрактов) на капитальное строительство" , "Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте","Бухгалтерская отчетность организации»,"Учет материально-производственных запасов" ,"Учет основных средств», "События после отчетной даты" ,"Условные факты хозяйственной деятельности" ,"Доходы организации" ,"Расходы организации".

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания .

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

Бухгалтерская отчетность – это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам.

ОСНОВНЫЕ НОРМАТИВНЫЕ АКТЫ И ДОКУМЕНТЫ,РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЙ УЧЕТ:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

2.Закон о бухгалтерском учете.

Законодательство РФ о бухгалтерском учёте состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учёта в РФ. Основными целями законодательства Российской Федерации о бухгалтерском учёте являются: обеспечение единообразного ведения учёта имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчётности.

3. Сущность и основные задачи бухгалтерского учета.

Сущностью бухгалтерского учета является: упорядочение системы сбора, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные задачи бухгалтерского учета:

формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами и иными заинтересованными организациями и лицами;

обеспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

выявление внутрипроизводственных резервов, их мобилизация и эффективное использование;

оценка фактического использования выявленных резервов.

4.Счета. Двойная запись.

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Он обеспечивает согласованность учётных показателей с показателями действующей отчётности. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные. Активный (Начальное и конечное сальдо записывается по дебету счета / увеличение по дебету, уменьшение по кредиту) Пассивный (Начальное и конечное сальдо записывается по кредиту счета / увеличение по кредиту, уменьшение по дебету) Активно-пассивный(Бывают: с односторонним сальдо (дебетовое либо кредитовое) / с двусторонним сальдо (дебетовое и кредитовое одновременно))

Двойная запись. Принцип двойной записи -каждый учётный счёт (регистр) состоит из двух частей: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учёта при этом является выполнение в любой момент времени равенства (уравнения баланса), придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи. При этом сумма по операции отражается в дебете одного и кредите другого счета, т.е. между счетами, на которых отражается операция, возникает взаимосвязь.

ЗНАЮ ТЕБЕ БУДЕТ ЛЕНЬ СМОТРЕТЬ ЗНАЧЕНИЯ СЛОВ И БУДЕТ НЕ ПОНЯТНО ЛОЛОШ!ПОЭТОМУ САМА НАПИСАЛА =) Сальдо-остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

Сальдо Начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

Дебет - бухгалтерский термин, используемый для обозначения левой стороны бухгалтерских счетов. ДЕБЕТ характеризует увеличение учитываемых денежных средств для активных счетов и уменьшение - для пассивных. Осу ществляемые предприятиями хозяйственные операции записывается в ДЕБЕТЕ одного и кредите другого счета.

Активы = Пассивы (причём последние равны сумме обязательств и капитала).Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату. Пассивы указывают на источники возникновения активов.

5.План счетов.

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности. В зависимости от содержания хозяйственной операции и полноты бухучета, есть счета бухгалтерского учета активные и пассивные. Таким образом, классификация счетов бухгалтерского учета подразделяется на Активные (А), Пассивные (П) и Активно-Пассивные (АП).

Виды планов счетов: Особенности объектов учёта в некоторых организациях обусловливают применение различных бухгалтерских счетов и, соответственно, различных планов счетов. Различают следующие планы счетов:

план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий);

план счетов бухгалтерского учёта в кредитных организациях;

план счетов бюджетного учёта.

6.Документирование хозяйственных операций.

Для рационального ведения бухгалтерского учета на каждом предприятии должна быть установлена схема документирования хозяйственных операций на основе изучения объектов учета, хозяйственных и производственных процессов и системы управления. Все хозяйственные операции должны оформляться первичными документами.

Первичный документ – это письменное доказательство того, что хозяйственная операция совершена или получено разрешение на ее проведение.Для отражения хозяйственных операций применяется большое количество документов.

Распорядительные документы – это приказы на совершение хозяйственных операций, но они не являются основанием для учетных записей, поскольку не подтверждают факта их осуществления.

Оправдательные документы – документы, подтверждающие факт совершения хозяйственной операции и служащие основанием для отражения хозяйственных операций в бухгалтерском учете.

Документы бухгалтерского оформления составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах.

Комбинированные документы содержат признаки распорядительных и оправдательных документов; целесообразность их применения в сокращении общего количества документов.

Первичные документы составляются в момент совершения хозяйственной операции.

Сводные документы обобщают данные первичных документов.

Разовые документы оформляют одну хозяйственную операцию, а накопительные – за определенный период времени.

Внутренние документы составляют и используют на данном предприятии, а внешниепоступают на предприятие от организаций и лиц.

Реквизиты (название документа, номер, подпись, печать, дата составления и срок действительности документа) – обязательные показатели, которые должен содержать каждый документ.Порядок расположения реквизитов называется структурой документа.

Виды структур:а) анкетная – реквизиты расположены, как в анкете,документ легко читать и заполнять; б) табличная – реквизиты расположены в определенной таблице, их легко обрабатывать на машинах; в) типовая – такие документы используются везде, они содержат определенные реквизиты и порядок отражения в них хозяйственных операций.

Документы, отражающие факт совершения операции, поступают в бухгалтерию и подвергаются нескольким проверкам.

Виды проверок:

а) формальная –проверка правильности оформления документов по форме; б) по существу –бухгалтер определяет законность данной хозяйственной операции; в) арифметическая – проверка правильности подсчетов данных документа.

Проверенные документы сортируются по определенным признакам и по стоимостной оценке.

Проставление расценки в документах – таксировка.

После определения стоимостных показателей на каждом документе проставляется корреспонденция счетов – контировка.

Данные сгруппированных документов заносятся в учетные регистры – специальные ведомости учета затрат. Затем они поступают в текущий бухгалтерский архив, в котором хранятся 1 год, по истечении этого срока передаются в постоянный архив.

7. Учетные регистры. Формы бухгалтерского учета.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Формы бухгалтерского учета определяются следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Существуют уже одобренные системы учета, которые рекомендуются компетентными правительственными органами в некоторых случаях даже для обязательного применения. К ним относятся:

простая система учета (без двойной записи хозяйственных операций);

мемориально-ордерная система учета представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год. При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

В основе журнально-ордерной формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров.

8. Организация бухгалтерского учета.

Под организацией бухгалтерского учета понимают систему построения учетного процесса, которая включает в себя первичный учет и документооборот, инвентаризацию, план счетов бухгалтерского учета, форму бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Последние могут в зависимости от объема учетной работы: а) учредить бухгалтерскую службу, как структурное подразделение, возглавляемое главным бухгалтером; б) ввести в штат должность бухгалтера; в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру специалисту; г) вести бухгалтерский учет лично.

Главный бухгалтер (бухгалтер) назначается на должность и освобождается от должности руководителем организации; подчиняется непосредственно руководителю; несет ответственность за ведение учета и своевременное представление полной и достоверной бухгалтерской отчетности; обеспечивает соответствие совершенных хозяйственных операций законодательству РФ; осуществляет контроль за движением имущества и выполнением обязательств; подписывает денежные и расчетные документы. Финансовые и кредитные обязательства без его подписи считаются недействительными; его требования по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых сведений обязательны для всех работников организации. Возможно несколько вариантов организации бухгалтерской службы на предприятии: предметный, функциональный, линейный, по вертикали и комбинированный: • предметный вариант предусматривает организацию бухгалтерской службы в соответствии с названием отделов; • функциональный – предусматривает определенную специализацию выполнения работником или группой однородных учетных операций, соответствующих стадиям технологического процесса формирования учетной информации. • линейная (иерархическая) бухгалтерия – при которой все работники бухгалтерии подчиняются главному бухгалтеру (на небольших предприятиях); • по вертикали (линейно-штабная) – при которой создаются промежуточные звенья (группы), возглавляемые старшими бухгалтерами, подчиняющимися главному бухгалтеру (на средних предприятиях); • комбинированная (функциональная), при которой специальные структурные подразделения выполняют замкнутый цикл работ (на крупных производствах). Важным этапом в разработке структуры бухгалтерии является формирование системы должностей, должностных инструкций на каждого работника, составление графика учетных работ.

9. Учет денежных средств. Учет кассовых операций.

Основными функциями бухгалтерского аппарата по учету денежных средств являются обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, эффективностью использования собственных и заемных денежных средств, обеспечение сохранности денежной наличности и документов в кассе. Поэтому основными задачами бухгалтерского учета денежных средств являются:

контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и своевременное отражение их в учете;

обеспечение сохранности денежных средств и документов в кассе, регулярное проведение инвентаризаций, выявление их результатов и организация своевременного взыскания с виновников недостач;

обеспечение своевременности, полноты и достоверности расчетов по всем видам платежей и поступлений, взыскание дебиторской и погашения кредиторской задолженностей;

выявление возможностей более рационального использования и вложения свободных денежных средств.

Для учета кассовых операций используются следующие первичные документы: - приходный кассовый ордер форма - расходный кассовый ордер - журнал регистрации приходных и расходных кассовых ордеров ко3 - кассовая книга ко4 - книга учета выданных и принятых кассиром денежных средств. Поступление денежных средств в кассу оформляется приходным кассовым ордером. В нем указывается: - от кого поступили средства

-на какие цели поступили средства.

Ордер подписывает главный бухгалтер и кассир. Также к приходному кассовому ордеру составляется квитанция, которая отдается лиц, внесшему деньги в кассу. Выдача денежных средств из кассы оформляется расходным кассовым ордером. В нем указывается: - кому выдаются денежные средства,

- на какие цели,

- указываются реквизиты документа удостоверяющего личность,

- указывается перечень приложенных документов.

Расходный кассовый ордер подписывается руководителем организации, главным бухгалтером и кассиром. Также свою подпись ставит лицо, получившее денежные средства.

10.Безналичные формы расчетов.

Формы безналичных расчетов устанавливаются Центральным банком. Клиенты банка самостоятельно выбирают применяемые формы расчетов, что отражается в договоре с банком.

В современных условиях на основании действующего положения ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 2 марта 2008 г.) в России действуют следующие формы безналичных расчетов:

расчеты платежными поручениями;( Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. )

расчеты по аккредитиву;( При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее - банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее - исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.)

расчеты чеками;( Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.)

расчеты по инкассо.( Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее - исполняющий банк).)

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

11. Учет операций по расчетному счету.

Операции по расчетному счету проводятся с помощью расчетных документов. Наиболее распространенными являются операции расчетов платежными поручениями.

Операции по расчетным счетам отражаются на основании выписок кредитных организаций (банков) и приложенных к ним расчетных документов. После получения выписки бухгалтер должен сопоставить остаток средств на расчетном счете на конец дня предыдущей (последней) выписки с остатком средств на начало дня текущей выписки, а также проверить полноту отражения информации в выписке в соответствии с первичными расчетными документами. Все обнаруженные при проверке расхождения отражаются на субсчете «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами». Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

Проверка расчетных документов и отражение операций по расчетным счетам должны производиться в день поступления выписок. Рассмотрим учет типовых операций по расчетным счетам:

учет поступления денежных средств на расчетный счет;

учет перечисления денежных средств с расчетного счета;

учет возврата денежных средств на расчетный счет.

Отдельно можно выделить учет операций по расчетным счетам в валюте. На территории Российской Федерации проведение операций с иностранной валютой регулируется Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле».

12. Учет расчетов с подотчетными лицами.

Подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций определяет порядок выдачи денег под отчет. Выдача производится при наличии кассы и без кассы, выдается чек из кассы банка.

Подотчетные суммы на хозяйственные расходы выдаются в размере 2-дневной потребности не более, чем на 3 дня. Если вне места нахождения предприятия – в размере 10-дневной потребности до 15 дней. На служебные командировки: на стоимость проезда туда и обратно, суточные и расходы по найму жилого помещения.

В случае если командировочный работник временно нетрудоспособен, то ему возмещается наем жилого помещения, кроме тех случаев, когда работник был в стационаре, и выплачиваются суточные за все время, пока он не мог продолжить поручение и вернуться, но не свыше 2 месяцев.

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

Командировочное удостоверение должно быть подписано руководителем предприятия. Действующее законодательство предусматривает следующие гарантии и компенсационные выплаты при командировках:

1) сохранение за командированным работником в течение всего времени командировки места работы (должности) и среднего заработка;

2) оплату суточных за время нахождения в командировке;

3) оплату расходов по проезду к месту назначения и обратно;

4) оплату расходов по найму жилого помещения. В бухгалтерском учете операции с подотчетными лицами отражаются следующими

проводками:

1) выдан аванс на командировочные расходы:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса»;

2) отражены расходы по найму жилого помещения (без учета НДС):

Дебет счета 44 «Расходы на продажу», Кредит счета 71 «Расчеты с подотчетными лицами»;

3) учтена сумма НДС, уплаченная за найм жилого помещения:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

4) возврат неиспользованной суммы в кассу от подотчетного лица:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами».

К авансовому отчету прилагаются оформленные документы, подтверждающие расход подотчетных сумм, по командировкам прилагается оформленное командировочное удостоверение и т. д.

В бухгалтерии авансовые отчеты проверяются и определяются суммы, подлежащие утверждению руководством предприятия.

13. Учет расчетов с дебиторами и кредиторами.

Дебиторская задолженность — долги юридических и физических лиц по расчетам.

Кредиторская задолженность — долги предприятия в пользу кредиторов.

Суммы записей по дебету этого счета означают:

возникновение задолженностей за недостачи поставленных ценностей (кредитуется счет 60 "Расчеты с поставщиками и подрядчиками");

суммы претензий к поставщикам энергии за простои по внешним причинам (кредитуется счет 26 "Общехозяйственные расходы";

суммы штрафов, пени, неустоек, взыскиваемые с поставщиков, за несоблюдение договорных обязательств (кредитуется счет 91 "Прочие доходы и расходы") и др. Записи по кредиту активного счета 76-2 "Расчеты по претензиям" показывают суммы платежей, поступивших от дебиторов в погашение задолженности по претензиям (при этом дебетуется счет 51 "Расчетные счета").

На активном счете 73 "Расчеты с персоналом по прочим операциям" учитываются расчеты по предоставленным займам, а также расчеты по возмещению материального ущерба. Рассмотрим последний вид, учитываемый на субсчете 73-2 "Расчеты по возмещению материального ущерба". Дебетовое сальдо этого субсчета означает сумму задолженности материально ответственных лиц организации по недостачам и хищениям на 1 число данного месяца. Записи по дебету показывают сумму, возникшей в отчетном месяце задолженности материально ответственных лиц по недостачам и хищениям ценностей по их фактической себестоимости (при этом кредитуется счет 94 "Недостачи и потери от порчи ценностей"), а также разницу между взыскиваемой суммой по рыночной стоимости и фактической себестоимостью ценностей (при этом кредитуется счет 98 "Доходы будущих периодов"). Записи по кредиту активного субсчета 73-2 "Расчеты по возмещению материального ущерба" означают суммы, удержанные из заработной платы виновных лиц в погашение задолженности по недостачам и хищениям (дебетуется счет 70 "Расчеты с персоналом по оплате труда"), а также суммы, внесенные наличными деньгами в погашение этой задолженности (дебетуется счет 50 "Касса"), суммы недостач, списанных ввиду необоснованности иска (дебетуется счет 94 "Недостачи и потери от порчи ценностей"), а также суммы недостач, списанные ввиду неплатежеспособности виновного лица (при этом дебетуется счет 91 "Прочие доходы и расходы").

На активно-пассивном счете 76 "Расчеты с разными дебиторами и кредиторами" учитываются расчеты по имущественному и личному страхованию, по причитающимся дивидендам, по депонированным суммам и другие.

Рассмотрим порядок учета расчетов по депонированной заработной плате. Кредитовое сальдо счета 76-4 "Расчеты по депонированным суммам" в данном случае означает сумму задолженности организации ее персоналу по не выплаченной в срок заработной плате из-за неявки получателей. Записи по дебету этого счета показывают суммы депонированной заработной платы, выданные в течение отчетного месяца (кредитуется счет 50 "Касса"). Записи по кредиту этого счета показывают суммы заработной платы, не полученные работниками в течение отчетного месяца (дебетуется счет 70 "Расчеты с персоналом по оплате труда").

Теперь рассмотрим порядок учета расчетов с прочими дебиторами и кредиторами. Дебетовое сальдо здесь означает задолженность организаций данной организации, а кредитовое сальдо, наоборот, ее задолженность другим организациям. Обороты по дебету здесь означают погашение кредиторской задолженности разными организациями, а также возникновение прочей дебиторской задолженности. Обороты по кредиту показывают погашение дебиторской задолженности разными организациями и лицами, а также возникновение прочей кредиторской задолженности.

Кредитовые обороты по рассмотренным счетам (в разрезе корреспондирующих дебетуемых счетов) отражают в журнале-ордере № 8.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется отчетность, следует вести на счете 76 "Расчеты с разными дебиторами и кредиторами" обособленно.

14.Виды, формы и системы оплаты труда.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ . При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

Основными формами оплаты труда являются повременная и сдельная.

Повременная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов - простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем:

· прямая сдельная - когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы;

· сдельно-премиальная - оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов;

· косвенно-сдельная - применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Во многих крупных и средних организациях используется тарифная система оплаты труда - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий (в том числе природно-климатических) выполнения работ; вида производства.

Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда.

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе повышенной сложности.

Тарифная сетка - это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка - это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц - это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд - это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. Тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом. Начиная со второго разряда, тарифный коэффициент возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Соотношение тарифных коэффициентов первого и последнего разрядов называют диапазоном тарифной сетки.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Такая система призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей оклад на следующий месяц снижается.

Оплата труда руководителей государственных организаций имеет свои особенности. Согласно Положению об условиях оплаты труда руководителей государственных организаций, оплата их труда состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности организации. Должностной оклад устанавливается в зависимости от величины тарифной ставки разряда рабочего основной профессии, определенной коллективным договором в данной организации, согласно следующим показателям:

Списочная численность организации, человек

|

Кратность к величине тарифной ставки 1-го разряда рабочего основной профессии в организации

|

до 200

|

до 10

|

от 200 до 1500

|

до 12

|

от 1500 до 10 000

|

до 14

|

свыше 10 000

|

до 16

|

15. Расчет больничных листов и отпускных.

Как рассчитать больничный?

Первое действие, которое необходимо совершить при расчёте больничного – определить средний заработок работника за два предшествующих календарных года. При этом берутся все виды выплат и вознаграждений в пользу работника, на которые были начислены страховые взносы в ФСС. Полученную сумму следует разделить на фиксированное значение – 730. В результате мы имеем величину среднего заработка. Это значение следует умножить на количество дней болезни.

Влияние стажа на расчёт и оплату больничного листа

В зависимости от продолжительности страхового стажа пособие работнику выплачивается в следующем процентном соотношении:

стаж 8 и более лет – 100% среднего заработка;

от 5 до 8 лет – 80% среднего заработка;

от полугода до 5 лет – 60% среднего заработка;

менее полугода – пособие выплачивается исходя из МРОТ.

Автоматический расчёт

В интернет-бухгалтерии «Моё дело» рассчитать больничный очень легко. В закладке «Зарплата», где осуществляются все расчёты, связанные с выплатами сотрудникам, вы выбираете из списка работника, отмечаете на календаре дни больничного листа, а во вкладке «Причина» – необходимый пункт.

Далее сервис мгновенно определит число дней болезни и рассчитает сумму больничного, исходя из данных (выплат, премий, других вознаграждений сотрудника). Если вы забудете заполнить одно из полей, оно будет помечено красным цветом, и вы не сможете совершить следующий шаг и, тем самым, допустить ошибку.

Вам не нужно вручную рассчитывать средний заработок, сверять его с установленными лимитами. Если среднемесячный доход за выбранные годы окажется меньше МРОТ, то сервис отметит это и посчитает верно. Таким образом, на оформление больничного у вас уйдет всего пара минут. Это намного удобнее, чем просто воспользоваться, например, онлайн калькулятором расчёта больничного листа по временной нетрудоспособности.

Работать с интернет-бухгалтерией «Моё дело» легко и удобно. Автоматизация значительно сэкономит ваше время и исключит вероятность ошибки. Вам не нужно искать примеры расчёта больничных и отпускных, по-новому пересчитывать и тратить время. Базы сервиса обновляются круглосуточно, поэтому вся информация актуальна и отвечает требованиям законодательства. Вы можете не беспокоиться, что расчёт больничных листов в 2014 году будет верным.