Тема 1 теорії та моделі підприємств

1.1. Підприємство як економічний суб'єкт

1.2. Напрями діяльності та функціональні моделі підприємств

1.3. Еволюція теорій економіки підприємства

1.4. Сучасні наукові напрями та концепції дослідження економіки підприємства

1.1. Підприємство як економічний суб'єкт

Вирішення концептуальної економічної проблеми передбачає створення та функціонування певного спектра інституційних утворень, організаційно-економічних механізмів на всіх рівнях національної економіки. На рівні національної економіки це виражається у створенні валового національного (суспільного) продукту та його розподілі в певних пропорціях між фондами споживання, відшкодування та накопичення. На рівні підприємства розв'язання концептуальної економічної проблеми відбувається шляхом виробництва конкретних товарів, виконання робіт чи надання послуг. Причому діяльність окремих суб'єктів господарювання організовується відповідно до ринкових умов. Визначаючи, що (для кого), в якій кількості та якої якості виготовляти, підприємства вирішують головну економічну проблему на основі наявного попиту та доступних економічних ресурсів.

Будь-яку роботу, в процесі якої люди виготовляють необхідні для життя продукти та предмети (матеріальні блага), перевозять і продають їх, здійснюють післяпродажне сервісне обслуговування товарів тривалого користування, прийнято називати виробничо-господарською й комерційною діяльністю, а підприємства (організації, фірми), на (в) яких відбувається така діяльність, є суб'єктами господарювання (підприємницької діяльності) органічно взаємопов'язаної економічної системи.

Саме тому економіку цілком справедливо вважають головною цариною діяльності людей, що забезпечує суспільство життєво необхідними матеріальними благами і послугами виробничо-технічного та споживчого призначення. Залежно від ступеня інтеграції складових економічної системи виокремлюють економіку народного господарства країни (макроекономіку), економіку окремих його галузей і територіальних одиниць (регіонів), економіку первинних суб'єктів господарювання (мікроекономіку). Основною ланкою економічної системи країни, де безпосередньо продукуються товари чи надаються послуги населенню та суспільству в цілому, є економіка фірми (підприємства, організації).

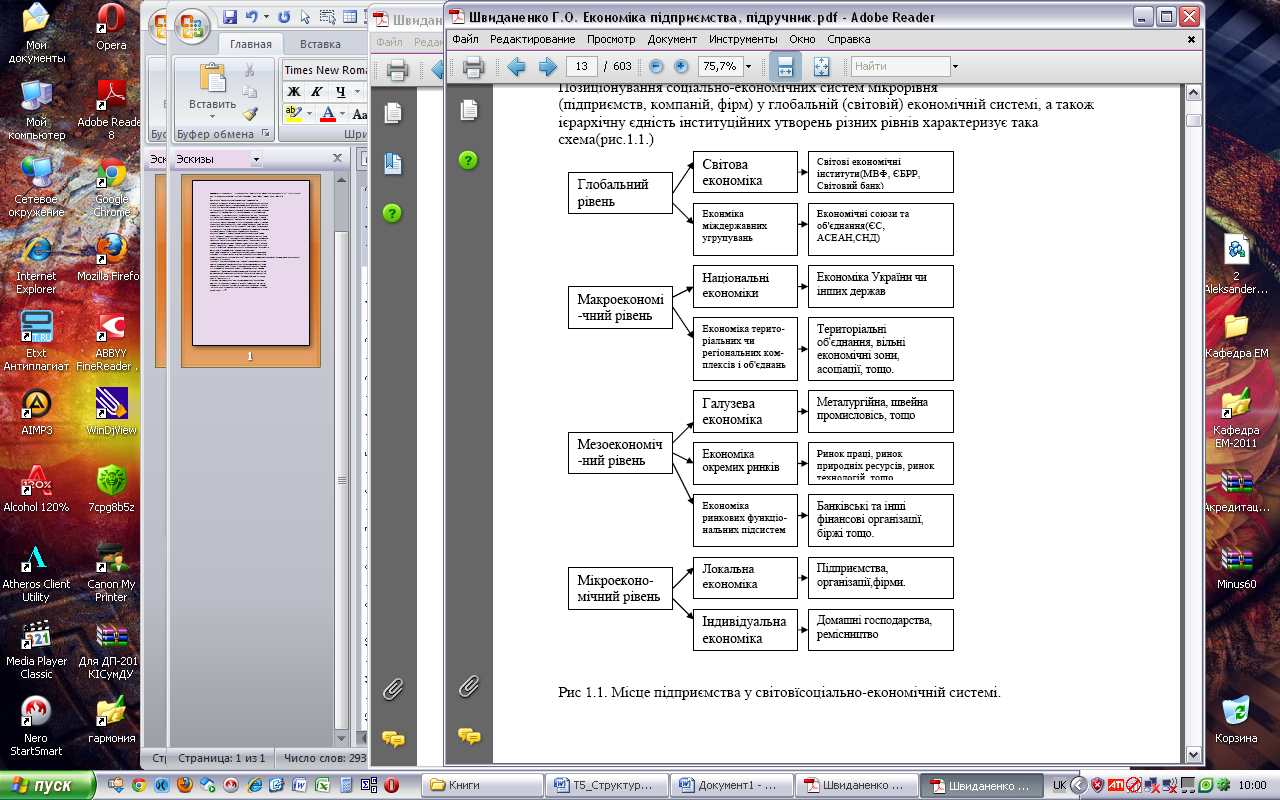

З метою позиціонування соціально-економічних систем мікрорівня (підприємств, компаній, фірм) у глобальній (світовій) економічній системі, а також встановлення ієрархічної єдності інституційних утворень різних рівнів варто запропонувати таку схему (рис. 1.1).

Рис. 1.1. Місце підприємства у світовій соціально-економічній системі

У процесі реалізації господарських компетенцій підприємства та організації постійно взаємодіють із зовнішнім економічним середовищем, що визначається відкритим характером їх діяльності та залежністю від зовнішніх контрагентів. Зрозуміло, що господарська (виробнича і комерційна) чи підприємницька діяльність може здійснюватися у різноманітних організаційно-правових формах, сферах бізнесу, але в будь-якому разі вона повинна бути забезпечена економічними ресурсами (необоротними та оборотними активами, трудовими ресурсами, фінансами, інформацією тощо).

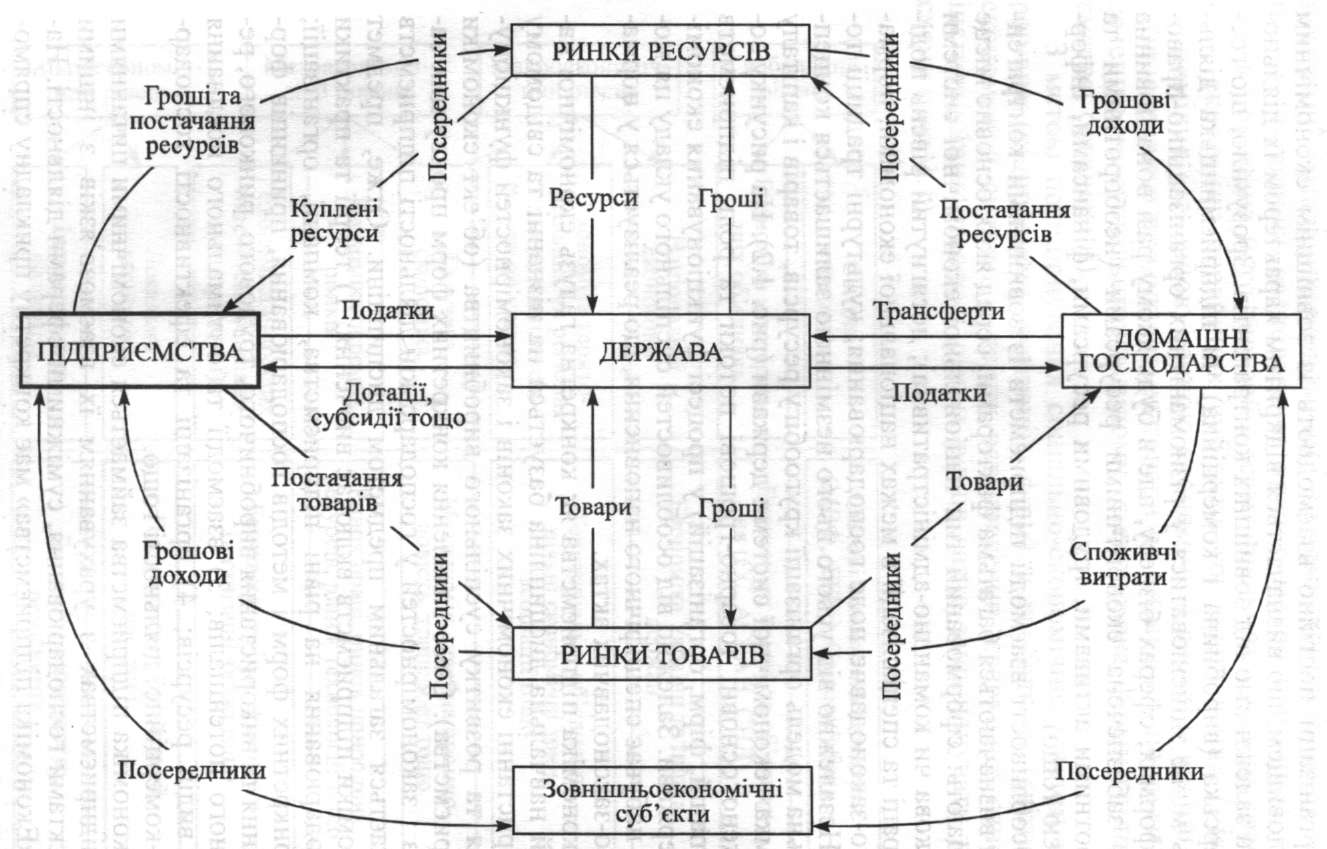

Особливості взаємодії підприємств із зовнішніми контрагентами визначаються багатьма факторами, серед яких основне місце посідають: сформований тип національної економічної системи (ринкова чи командно-адміністративна); досягнутий рівень поділу праці та спеціалізації в межах національної економіки; нормативно-законодавче поле господарювання; культурні традиції тощо. Незалежно від усього цього незмінною залишається концептуальна модель організації кругообігу ресурсів, товарів і капіталу в рамках економічної системи держави (рис. 1.2). На рисунку зображено основні товарно-грошові потоки та роль підприємств (компаній, фірм, організацій) у процесі функціонування економіки держави. Залежно від особливостей суспільного укладу ця модель набуває специфічного наповнення, що реалізується у нормативно-законодавчих актах.

Рис. 1.2. Макроекономічний кругообіг ресурсів, товарів і грошових коштів у ринковій економіці

Економіка підприємства як конкретна галузь економічної науки й навчальна дисципліна базується на пізнанні та свідомому використанні економічних законів і закономірностей функціонування та розвитку суспільного виробництва (об'єкт економіки підприємства). Саме виявлення конкретних форм прояву цих законів і закономірностей у господарській діяльності підприємств вважається загальним предметом дисципліни. Отже, предмет економіки підприємств включає вивчення:

1) теорії та практики господарювання на рівні підприємства, компанії, організації;

2) конкретних форм і методів господарювання, принципів формування та використання виробничого, трудового, ринкового, ресурсного потенціалів;

3) взаємодії та оптимального поєднання всіх видів ресурсів;

4) організації та ефективності господарсько-комерційної діяльності тощо.

Економіка підприємства займається економічними питаннями на підприємствах з урахуванням їх взаємозв'язків з іншими суб'єктами господарювання, суміжними сферами діяльності. Наука «Економіка підприємства» має конкретну прикладну спрямованість і ґрунтується на дослідженні індивідуальних і суспільних, просторових і часових, соціальних і технічних проблем виготовлення товарів, виконання робіт чи надання послуг.

На цій основі слід перейти до визначення базових термінів і понять економіки підприємства як конкретно спрямованої науки та сфери діяльності.

Підприємство — це організаційно відокремлена та економічно самостійна основна (первинна) ланка виробничої сфери народного господарства, що виробляє продукцію (виконує роботи, надає послуги).

Підприємство, як самостійний суб'єкт господарювання, створюється компетентним органом державної влади, органом місцевого самоврядування або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому чинним законодавством, зокрема Господарським кодексом України.

Під господарською діяльністю розуміється діяльність суб'єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність.

Некомерційне господарювання — це самостійна систематична господарська діяльність, що здійснюється суб'єктами господарювання, спрямована на досягнення економічних, соціальних та інших результатів і не ставить собі за мету одержання прибутку.

Суб'єктами господарювання визнаються учасники господарських відносин, які здійснюють господарську діяльність, реалізуючи господарську компетенцію (сукупність господарських обов'язків та прав), мають відокремлене майно і несуть відповідальність за своїми зобов'язаннями в межах цього майна, крім випадків, передбачених законодавством. Суб'єктами господарювання є:

господарські організації — юридичні особи (державні, комунальні та інші підприємства), створені відповідно до Цивільного кодексу України, а також інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку;

громадяни України, іноземці та особи без громадянства, які здійснюють господарську діяльність та зареєстровані відповідно до закону як підприємці;

філії, представництва, інші відокремлені підрозділи господарських організацій (структурні одиниці), утворені ними для здійснення господарської діяльності.

Важливо знати, що кожне підприємство або фірма є юридичною особою, має відокремлене майно, замкнуту систему обліку та звітності, самостійний баланс, розрахункові рахунки в банківських установах, печатку з власною назвою та ідентифікаційним кодом, а також товарний знак (марку) у вигляді певного терміна, символу, малюнка або їх комбінації.

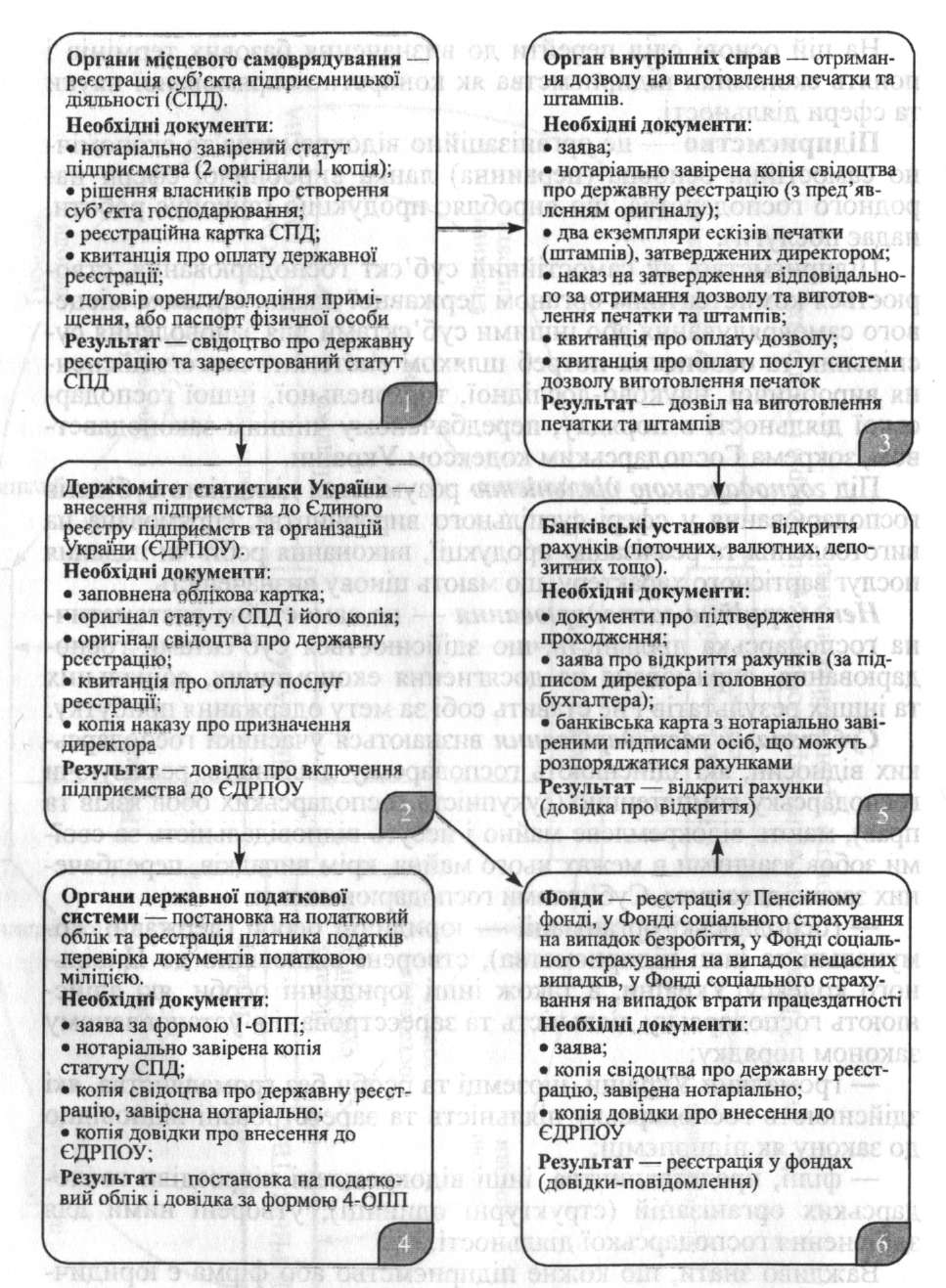

У своїй діяльності підприємства взаємодіють з рядом зовнішніх контрагентів (рис. 1.3). Але подана вище концептуальна модель організації кругообігу ресурсів, товарів і капіталу не дає змоги детально дослідити прикладні аспекти діяльності підприємств, тому її слід поглибити аналізом заінтересованих контрагентів (стейкхолдерів). Традиційно під заінтересованими особами (контрагентами) розуміють суб'єктів зовнішнього середовища чи учасників господарської діяльності підприємства, які намагаються реалізувати власні економічні інтереси за допомогою певного підприємства (компанії, фірми, організації).

Рис. 1.3. Технологія реєстрації суб'єкта підприємницької діяльності

У найзагальнішому плані характеристику основних контрагентів та їх цільові аспекти діяльності подано в таблиці 1.1.

Таблиця 1.1

ЗАГАЛЬНА ХАРАКТЕРИСТИКА КОНТРАГЕНТІВ ПІДПРИЄМСТВА

Учасник бізнесу |

Цільовий аспект діяльності |

Завдання та основна сфера контролю |

Контрольний показник |

Акціонери (власники) |

стабільність зростання частки прибутку, що підлягає капіталізації, а також зростання рин-кової ціни акцій на цій основі |

|

3) рівень ризику інвести-цій; 4) частка прибутку, що спрямовується на вип-лату дивідендів; інші показники |

Менеджери |

стабільність розвитку компанії та забезпе-чення стабільної заро- бітної плати |

|

1) показники оцінки кон-курентоспроможності; 2) частка прибутку, що спрямовується на інвестування; 3) структура інвестицій (частка чистих інвести-цій); 4) система показників рентабельності; 5) показники ринкової позиції підприємства; інші показники |

Працівники (профспілки) |

поліпшення умов праці, соціальна захищеність та поступове підвищення заробітної плати |

|

1) співвідношення фак-тичної та очікуваної винагороди; 2) соціальний клімат в організації; 3) стабільність виплати заробітної плати; 4) відсоток премій та частота їх виплат; інші показники |

Банківські та інші фінан-сові установи |

стабільне зростання ре-зервних коштів това-риства на рахунках, гарантії виконання кредитних зобов'язань |

|

1) співвідношення роз-поділу капіталу; 2) коефіцієнти ліквід-ності та платоспро-можності; 3) темпи зростання біз-несу; інші показники |

Постачальники матеріальних ресурсів |

стабільність ринку збуту власної продукції та своєчасна оплата комерційних угод |

|

1) термін погашення заборгованості; 2) швидкість обороту капіталу; 3) темпи розвитку біз-несу; 4) показники мінімаль-ного рівня якості сиро-вини; інші показники |

Страхові компанії |

максимальна нейтрал-лізація господарських та інших ризиків діяль-ності акціонерного товариства |

|

1) розмір страхових відшкодувань по компа-нії та в розрізі видів страхування; інші показники |

Держава (органи влади) |

стабільність отримання податкових платежів, виконання державних замовлень (контрактів), дотримання положень екологічного законодавства, виконання політичних рішень |

|

1) показники податко-вого тиску; 2) система показників рентабельності бізнесу; 3) темпи зростання; інші показники |

Споживачі (суспільство) |

стабільність постачання дешевої продукції за умови постійного підвищення рівня якості |

|

1) показники якості продукції; 2) роздрібна ціна про-дукції, розмір та умови знижок; 3) якість сервісного обслуговування; інші показники |

Конкуренти |

процеси захоплення ринків чи їх сегментів, співвідношення рівня ціни та якості тощо |

|

1) показники ринкової позиції; 2) показники конкурентоспроможності; 3) вартість нематеріаль-них активів; інші показ-ники |

Освітні та на- уково-дослід-ні організа-ції, рекламні компанії та інші заінте-ресовані фі-зичні й юри-дичні особи |

інноваційна діяльність, її супровідне обслуго-вування, надання інфор-маційних послуг тощо |

|

1) темпи оновлення техніко-технологічної бази виробництва; 2) темпи перепідготовки та підвищення кваліфі-кації кадрів; 3) сума комерційних угод на інформаційне, технічне та інше обслу-говування; інші показ-ники |