13-дәріс тақырыбы.

Бюджеттеу, бюджет түрлері және бюджеттік бақылау

Дәріс жоспары

Бюджет және оның түрлері

Heгізгі бюджетті құру сатылары.

Бюджеттік бакылау.

Қор деңгейін жоспарлау және бақылау.

Дәрістің мәтіні

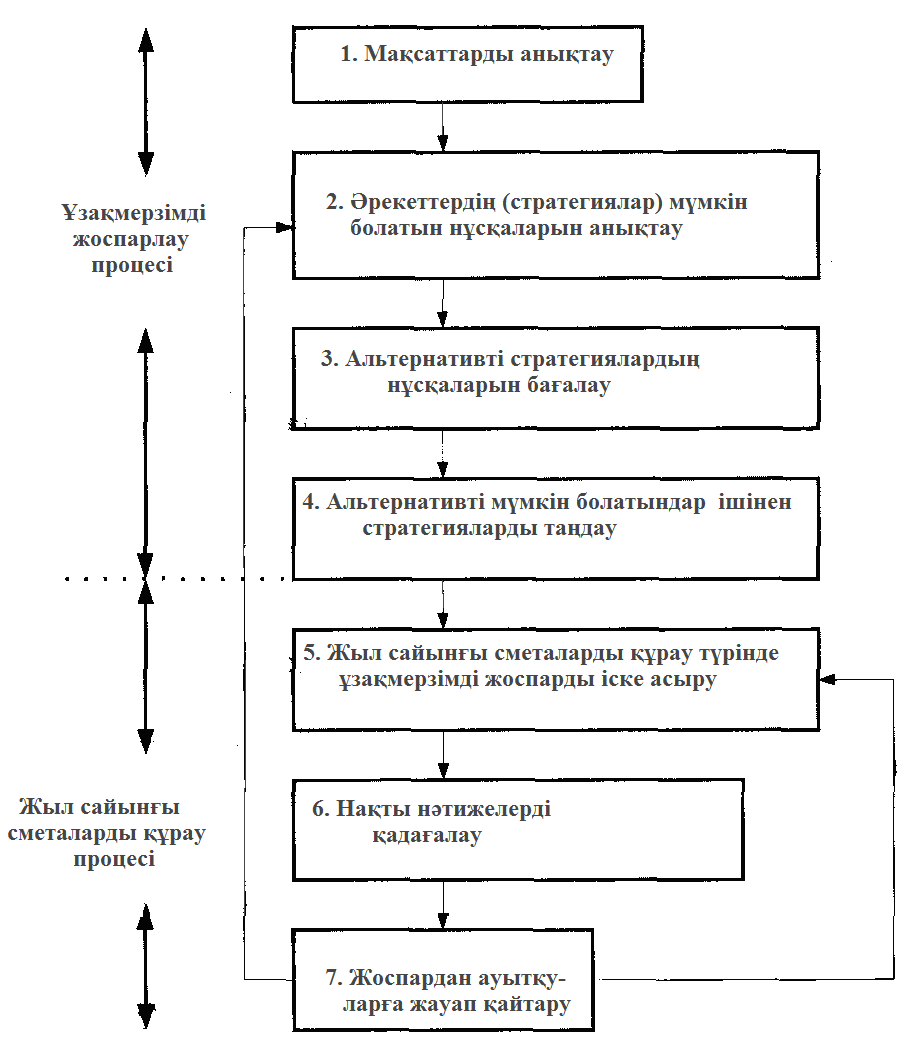

Кәсіпорындағы жоспарлау, шешім қабылдау мен басқару процестерінің жиыны схема түрінде 13.1- суретте көрсетілген.

Сурет 13.1. Жоспарлау, шешім қабылдау мен басқару процестерінің жиынындағы сметаның орны

Қадам 1: мақсаттарды анықтау. Ғалымдар жиыны мақсаттар-дың иерархиялық құрамасын қалыптастыратын: кәсіпорын миссиясы, оның корпоративтік мақсаттары және жеке мақсаттарының үш түрін ерекшелейді. Миссия кең көлемдегі мақсат ретінде кәсіпорынның тағайындалуын, бизнес мәнін және оның өнімін негізгі тұтынушы-ларын жалпылай түсіндіреді. Миссиядан айырмашылығы, мақсат әдетте, кәсіпорынмен жетуге тиісті, нақты нәтижені көрсетеді. Корпоративті мақсаттар жалпы кәсіпорынға қатысты, әдетте ақшалай көрсеткіштермен бейнеленеді. Оған мысалыға, өнімді сатудан талап етілетін пайда не түсім көлемі, пайдаланылған капиталға түсім көлемі, нарықтық үлестің өсу қарқыны және т.с.с. қаржылық көрсеткіштер енуі мүмкін. Әдетте корпоративтік мақсаттар, кәсіпорынның директорлар мүшелерімен тұжырымдалады. Ары қарай корпоративтік мақсаттар өнім ассортиментін таңдау, нарықты сегментациялау, тұтынушыларға қызмет көрсету және т.с. секілді ұсақ мақсаттарға бөлінеді. Бұдан басқа, кәсіпорынның түрлі функционалды бөлімшелері үшін де жеке мақсаттарды көрсету қажет. Әдетте, корпоративтік мақсаттар жалпы кәсіпорын деңгейінде бекітіліп, кейіннен нақты бөлімдер үшін міндет болып келетін жеке мақсаттарға түрленеді.

Қадам 2: іс-әрекеттің потенциалды мүмкін болатын вариантта-рын анықтау. Алдын-ала жүргізілген стратегиялық талдау кәсіпорын басшылығына ағымдағы стратегиялық жағдайлар туралы жан-жақты көріністі алуға мүмкіндік береді. Осындай талдау кәсіпорынның ағымдағы жағдайын, оның күшті және әлсіз жақтарын, потенциалды мүмкіншіліктері мен тәуекелдерін дұрыс талқылауға көмектеседі. Стратегиялық талдаудан кейін баламалы стратегияларды анықтауға өтуге болады. Стратегияны орындау үшін кәсіпорын келесі қызмет бағыттары-ның бірін не олардың қиыстырмасын (комбинация) таңдай алады:

- Ештеңе істемеуді;

- Кейбір нарықтардан кетіп қалуды;

- Өзінде бар өнімдерді бар нарықтарда тиімдірек сатуды (нарыққа ену);

- Өзінде бар өнімдерді жаңа нарықтарға шығарып сату (нарықтағы даму);

- Бар нарықтарда сату үшін жаңа өнімдерді жасап шығару (өнім жасау);

- Жаңа нарықтарда сату үшін жаңа өнімдерді жасап шығаруды немесе диверсификацияны.

Қадам 3: баламалы стратегияның варианттарын бағалау. Баламалы стратегияларды келесідей критерийлерге қарай талдау жасайды:

- жарамдылық – ұсынылып отырған стратегиялардың қандай дәрежеде стратегиялық талдауды алдын-ала зерттеу барысындағы жағдайға, сай екендігін анықтау керек. Мысалы, қолданып орырған стратегиясы компанияның күшті жақтарын және сыртқы мүмкіндік-терін қолдануға мұрсат бере ме?; оның көмегімен компанияның нашар жақтарын орнын толтыруға бола ма немесе сыртқы қауіпке қарсы тұруға т.с.с. бола ма?;

- қол жетерлік - талдау барысында, стратегия ресурстардың бар болуы және қол жетімділігіне байланысты орындалатындығы тексе-ріледі. Мысалы, стратегия қаржыландырылуы мүмкін бе? Керекті нарықтық позицияға қол жеткізуге бола ма? Компания өзінің қарсыластарын іс-әрекеттеріне тиісті шара жасай алуы және сол сияқты;

- сәйкестілік - дәл осы кәсіпорын үшін талданған вариант қаншалықты тиімді екенін анықтаумен байланысты. Мысалы, ұйымға ол жеткілікті пайданы қамтамасыз ете ме? Ол үшін тәуекелділік деңгейі сәйкес болады ма? Салыстырмалы талдау нәтижесінде, осы аталған критерийлерге негізделе, бір стратегия немесе бірнеше стратегиялар таңдалуы мүмкін.

Қадам 4: баламалы мүмкін варианттардың ішінен стратегияны таңдау және ұзақ мерзімді жоспарды жасау. Менеджерлер компанияның мақсатына жетуі үшін жоғары потенциалы бар стратегиялық варианттарды таңдаған соң, осы стратегияларды орындауға байланысты ұзақ мерзімді жоспарларды құраумен айналысады. Ұзақ мерзімді жоспар – бұл оның стратегиялық жоспа-рына жетуі үшін қажетті, кәсіпорынның белгілеген мақсаттары мен қызмет түрлері бойынша және әр жылға қажетті барлық ресурстардың ұйымға қажетті бағалауы туралы мәлімдеме.

Қадам 5: жыл сайынғы сметаларды құрау түріндегі ұзақмерзімді жоспарды орындау. Сметаларды құрау - бұл ұзақ мерзімді жоспарды келер жылғы жоспарға айналдыру (трансформациялау). Сметалар - бұл сметалық кезең ішінде белгілі-бір жоспарланған нысанаға жетуге айқын нұсқау, ал ұзақмерзімді жоспарлар - бұл компания басшылығы еруге ниеттенген жалпы бағыт. Смета - бұл жылда «ешеңеден» туындайтын құжаттар емес. Олар жалғасып жатқан бизнес төңірегінде құрастырылады және ұзақ мерзімді жоспарлау аясында қабылданған бұрнағы шешімдермен анықталады.

Қадамдар 6 және 7: нақты нәтижелерді қадағалау және жоспар-дан ауытқуға дер кезінде жауап қайыру. Бұл қадамдар нақты және жоспарланған нәтижелерді салыстыруды, сонымен бірге жоспардан ауытқуды анықтауға сезімталдықты қарастырады. Олар сметаны басқару процесін құрайды.

Сметаны құраудың мақсаты келесідей:

1) жыл сайынғы операцияларды жоспарлау;

2) ұйымның әртүрлі бөлімшелерінің қызметін үйлестіру (координация) және олардың өзара қатынастарының үйлесімділігін қамтамасыз ету;

3) жоспарларды әртүрлі жауапкершілік орталығындағы қызметке жауап беруші менеджерлерге дейін жеткізуге (ақпараттандыру);

4) ұйым мақсаттарына жетуіне байланысты менеджерлердің жұмысын ынталандыру (мотивациялау);

5) қызмет түрлерін басқару;

6) менеджерлердің жұмысының тиімділігін бағалау.

Сметаны құрау барысында келесідей кезеңдерді ерекшелеуге болады:

- сметаларды құрауға жауапты тұлғаларды кәсіпорында қабылданған, осы процеске қатысты негізгі тәсілдермен таныстыру;

- өнімді шығаруды шектеуші, факторларды анықтау;

- өнімді өткізу сметасын дайындау;

- сметалардың түрлі нұсқаларын бастапқы дайындау;

- сметаларды жоғарғы басшылықпен талқылау;

- сметаларды үйлестіру мен талдау;

- сметаларды түпкілікті бекіту;

- сметалардың кейінгі талданылуы.

Сметалық кезең. Әдетте сметаны бір жылға алдын құрастырады. Орындалуды ағымдық бақылауы үшін, ол он екі айлық не он үш төртапталық кезеңдерге бөлінуі мүмкін. Жылдық сметаны алдыңғы үш айда айлар бойынша және қалған тоғыз айды тоқсанға топтайтын басқа тәсілі де бар. Сосын, жақындай түсе тоқсандық сметалар айлықтарға бөлінеді. Мысалы, бірінші тоқсанда екінші тоқсанның айлық сметалары әзірленеді, ал екіншіде үшінші тоқсанға және т.с.с. Мұндай тәсіл үздіксіз (жылжымалы) сметаларды құрастыру деп аталады, ол өткен тоқсанның бюджет мерзімі аяқталғанда, сметаны келесі тоқсанға қосатын он екі айлық сметаның тұрақты болуын кепілдейді.

Сметаларды құрау процесін басқару үшін, әдетте компания қызметтерінің негізгі бағыттарын ұсынатын жоғарғы деңгейдегі мамандардан жоспарлы-қаржылық комиссия құрылады. Комиссия-ның басты міндеттері - шындыққа негізделген сметаларды қабыл-дануын және олардың тиісінше үйлесімділігін қамтамасыз ету. Комиссия сметаға жауаптыны тағайындайды, әдетте ол - бас бухгалтер болып табылады. Оның ролі - жеке сметаларды үйлестіріп, жоспарлы-қаржылық комиссия және функционалды бағыттардағы басшылар бүкіл кәсіпорын қызметіне жеке сметалардың ықпалын көре алатындай, кәсіпорынның жалпыланған сметасына жинақтау болып табылады.

Сметаны құрау бойынша жұмыстың тиімділігін қамтамасыз ету үшін бухгалтер сметаны құрау бойынша басшылық нұсқаманы құрастырады. Басшылық нұсқамада сметаны құраудың мақсаты мен амалдары (процедура) суреттелуі тиіс. Оған қосымша жоспарлы-қаржылық комиссия ұсынатын сметалардың мерзімі көрсетілген график қарастырылуы мүмкін. Басшылық нұсқамасын сметаларды дайындауға жауапты тұлғалардың бәріне беру қажет.

13.1-мысалдағы өңдеу өнеркәсібіндегі компанияның сметаларды құрастыру тәсілдерін К.Друри бойынша қарастырайық. Бұл жерде жалпы жылдық сметаны қарастырумен шектелеміз, әйтседе, тәжірибеде жылдық сметаны он екі айлық кезеңдермен талдау қажет. Тағы бір жеңілдік құрылымдық бөлімшелер санын шектеу болып табылады. Бұл мысалда сметалар тек екі жауапкершілік орталықтары: цех 1 және цеха 2 үшін дайындалуда деп шамалаймыз.

Мысал 13.1. «Ереке» компаниясы екі бұйым - Альфа және Сигма өндіреді. Альфа бұйымын - цех 1, ал Сигма бұйымын - цех 2 шығарады. Төменде 2010 ж. қатысты мәлімет ұсынылған. Негізгі материал және жұмысшылар еңбек ақысы бойынша нормативтік шығындар:

Материал X - £1,80 бірлікке

Материал Ү - £4,00 бірлікке

Негізгі жұмысшылардың еңбегі - £3,00 бір сағатқа

Үстеме шығындар негізгі жұмысшылардың жұмыс уақыты негізінде бөліп таратылады. Бұйымға қажетті жұмсалатын негізгі материал мен жұмыс уақытының нормативтері:

|

Альфа |

Сигма |

X материалы, бірлік |

10 |

8 |

Ү материалы, бірлік |

5 |

9 |

Негізгі жұмысшылардың еңбегі, сағат |

10 |

15 |

Өткен 2009 жыл үшін баланстық есептеме (£)

Негізгі капитал: |

|

|

|

жер |

|

42 500 |

|

ғимарат пен кұрал-жабдықтар |

323 000 |

|

|

амортизация |

(63 750) |

259 250 |

301 750 |

Айналымдағы капитал: |

|

|

|

қорлар: дайын өнім |

24 769 |

|

|

шикізат |

47 300 |

|

|

дебиторлық қарыз |

72 250 |

|

|

касса |

8 500 |

|

|

|

152 819 |

|

|

Қысқа мерзімді міндеттемелер: |

|

|

|

Кредиторлық қарыз |

(62 200) |

|

90 619 |

Нетто-активтер |

|

|

392 369 |

Акционерлік капитал: |

|

|

|

әрқайсысы 1£, 300 000 жай акциялар |

|

300 000 |

|

Резервтер |

|

92 369 |

|

|

|

|

392 369 |