RIW2014

Резюмирующие тезисы:

Не надо делать e-Commerce – надо делать бизнес.

Выживут те, кто имеют большую маржу и те, кто умеют считать деньги и автоматизировать каждую операцию.

Конкуренция стала неценовой. Лобовая (ценовая) конкуренция уже не работает. Выход глобалов сжимает маржу – eBay, AliExpress и др.

Россия, по-прежнему, страна кэша, что еще больше в сложной ситуации сжимаем маржу компаний, т.к.длинное финансовое плечо. ИМ по-прежнему кредитуют клиентов, особенно, - клиентов отдаленных территорий

Основа конкуренции - инфраструктура (маркетинговая, логистическая, платформенная, платежная, интеграция каналов – омни ченел), в т.ч. BigData и предиктивная аналитика (мало, кто умеет с ней работать, но все понимают, что за этим будущее, т.к.это основа персонализации предложения в режиме реального времени)

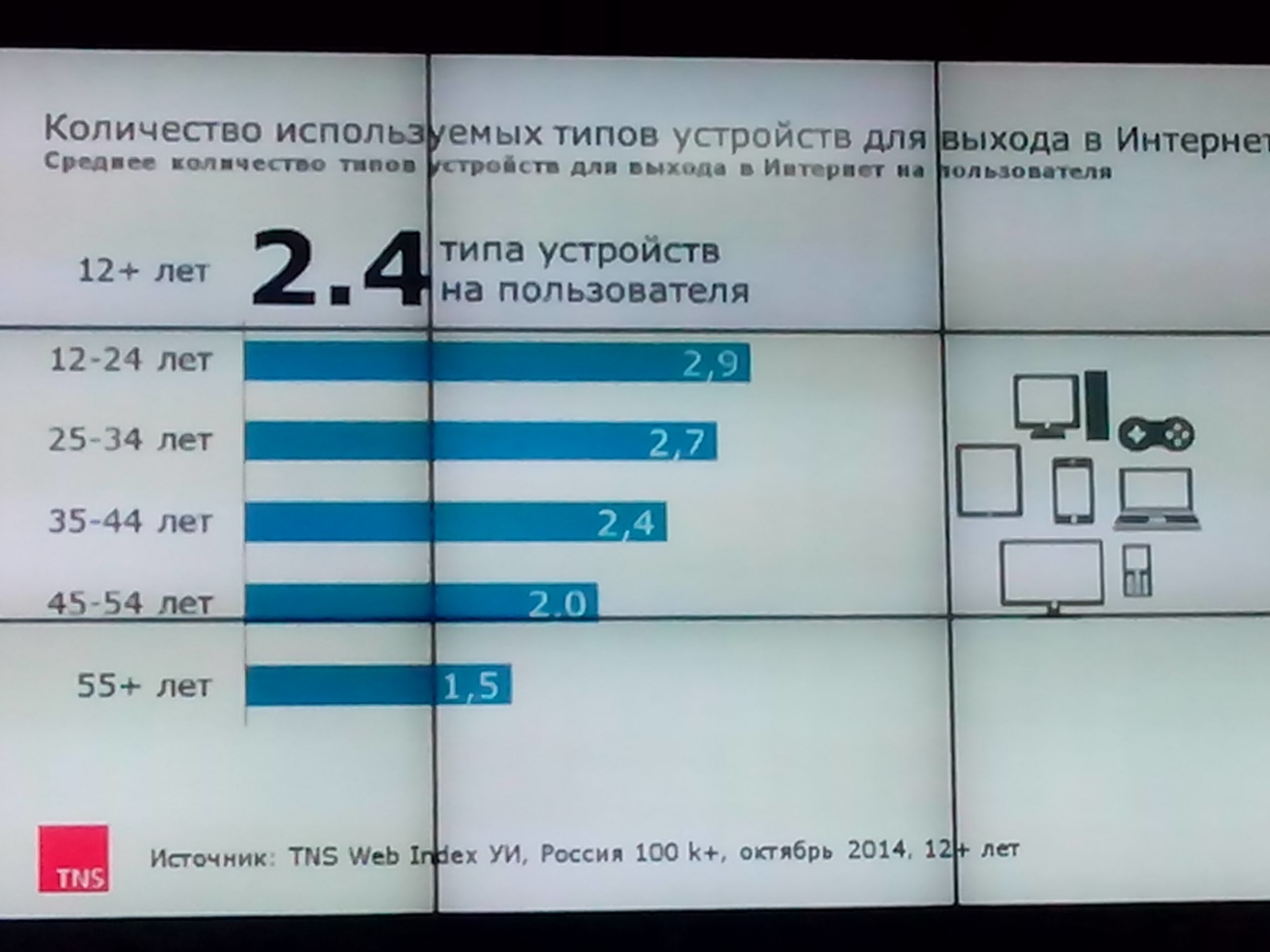

Всеобщая мобилизация продаж и сервисов – мобильные устройства выполняют функцию пульта от ТВ, ключа зажигания в авто, канала оплаты банковских услуг, перевода средств на благотворительность, заказа пиццы, одежды, канала ставок на спорт.мероприятия, отслеживания производственной линии на заводе.

Запущенные в 2013 году мобильные продажи ЛаМода, Банка Тинькофф и других игроков – менее чем за 1 год достигли от 10 до 30% всех продаж и заказов

Сейчас время «личных кабинетиков», - у каждого пользователя масса кабинетов – в банке, в интернет-магазинах, в поликлинниках и т.п. Когда будет единое пространство? И будет ли?

В свое время случилась промышленная революция. Сейчас, похоже, период «промышленных революций» внутри компаний и интернет-магазинов – будущее за технологичностью процессов, позволяющей сократить сроки обработки заказов и повысить тем самым уровень сервиса для клиентов

Кто победит, тот и будет победителем

Тренды рынка электронной торговли 2014

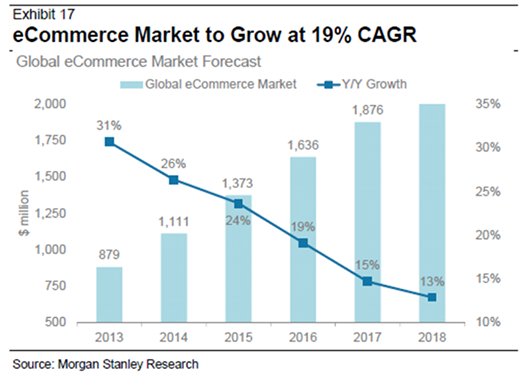

Мировой рост рост e-commerce замедляется. В России впервые чувствуется кризис электронной торговли – усиление конкуренции, замедление рынка

Рост e-Commerce в 2014 г инфляционный. В 2008 г. экономическая ситуация не отразилась на e-Commerce (рост~100%), сейчас в 2014 ИМ чувствуют проседание спроса и продаж. Курс доллара (янв-окт. LFL – 13,5%) является драйвером роста среднего чека, даже при переориентации части покупателей на более дешевые товары. Рост рынка материальных товаров – 26% в рублях или 0% в долларах.

Средний чек российских ИМ - $75, но сильно разнится по категориям

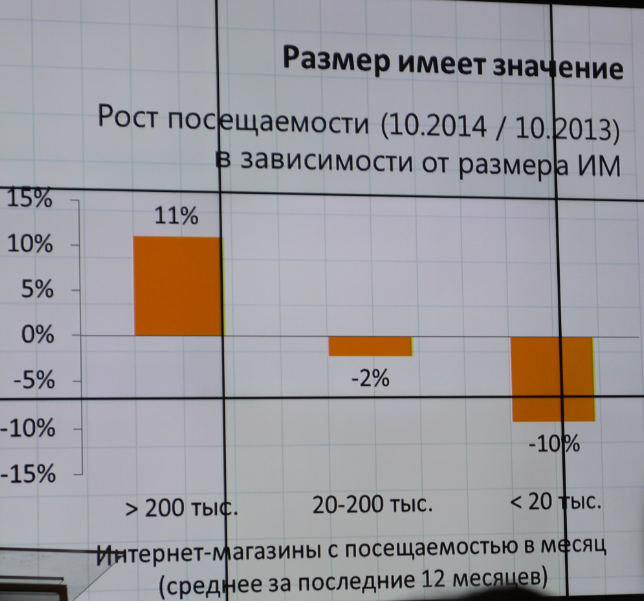

Крупные универсальные ИМ растут быстрее рынка. Посещаемость LFL в 2014 г. падает – люди меньше заходят в магазины. Крупные магазины растут быстрее, особенно сейчас. Диспропорция увеличивается. Если раньше за счет роста аудитории, то сейчас фактически за счет пожирания трафика вымирающих мелких магазинов.

ИМ в условиях снижения объемов заказов сокращают затраты на рекламу и маркетинг. С 10-15% до 5-8% от оборота. Ozon - 2-3% от оборота

В октябре 2014 г. отмечался всплеск количества заказов (+13%) в Интернете. Причины: ранний сезон холодов, резкий рост курса. Ноябрь по первым данным – сильно хуже.

На фоне сокращения посещаемости наблюдается рост средней конверсии на 11% (с 1% до 1.1%). Отчасти, является следствием, того, что магазины перестали гнать трафик за счет маркетинга.

100-120 заказов в день – граница выживания магазина в 2015-2016 гг., за исключением эксклюзива (оценка Федор Вирин, DataInsight)

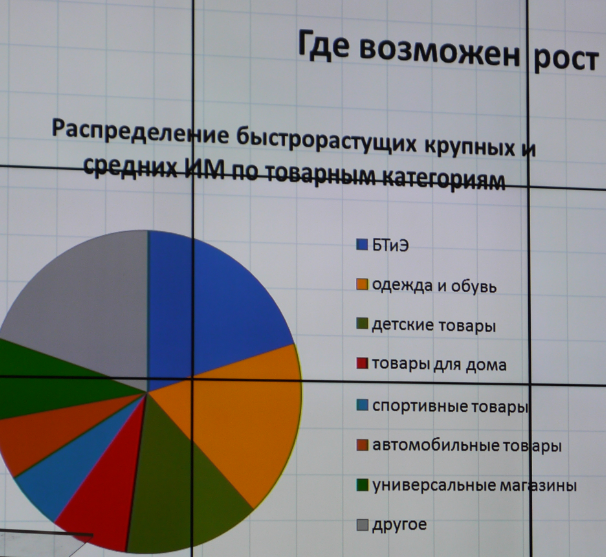

В ТОП50 быстрорастущих магазинов доминируют ИМ БТиЭ, Одежды и обуви и Детских товаров. В топ 100 крупнейших интернет-магазинов нет ни одного из ТОП50 быстрорастущих - они распределяются между топ 100 и топ 300

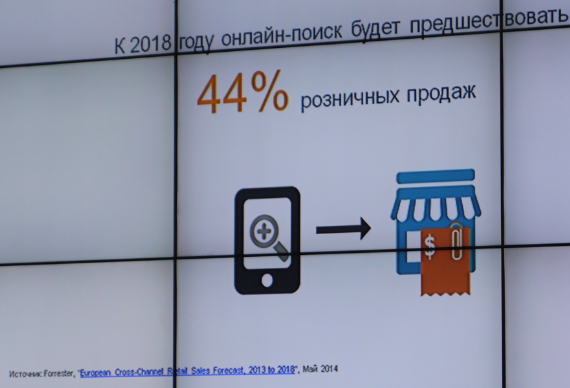

Omni-channel в РФ - тренд 2015-2016. Продажи софта в оффлайне выросли в 2014 г. в 2 раза. Face-to-face очень важен – никакие чаты не заменят. Интеграция идет 2-сторонняя. Hoff: Omni-chanel стратегия развития на 2015-2016 г. Повторные заказы рассматриваются для оффлайн и онлайн вместе.

Мультиканальная атрибуция. Следствие развития omni-chanel. Игроки пытаются считать эффективность маркетинговых инструментов на стыке кнаалов продаж, через создание моделей поведения пользователя. И интсрументов мониторинга при переходе из одного канал в другой.

Вымывание мелких игроков – снижение конкуренции создает возможности для входа новых игроков из оффлайна средних и крупных в т.ч. в новых сегментах – тренд 2015-2016 гг. Но стоимость входа в ИМ возрастает - 6-8 млн. руб. для регионов.

Количество сделок в В2В выросло более чем на 30%. Органический рост за счет среднего и малого бизнеса. В 2014 г. 30-40% закупок софта проводится через тендерные площадки.

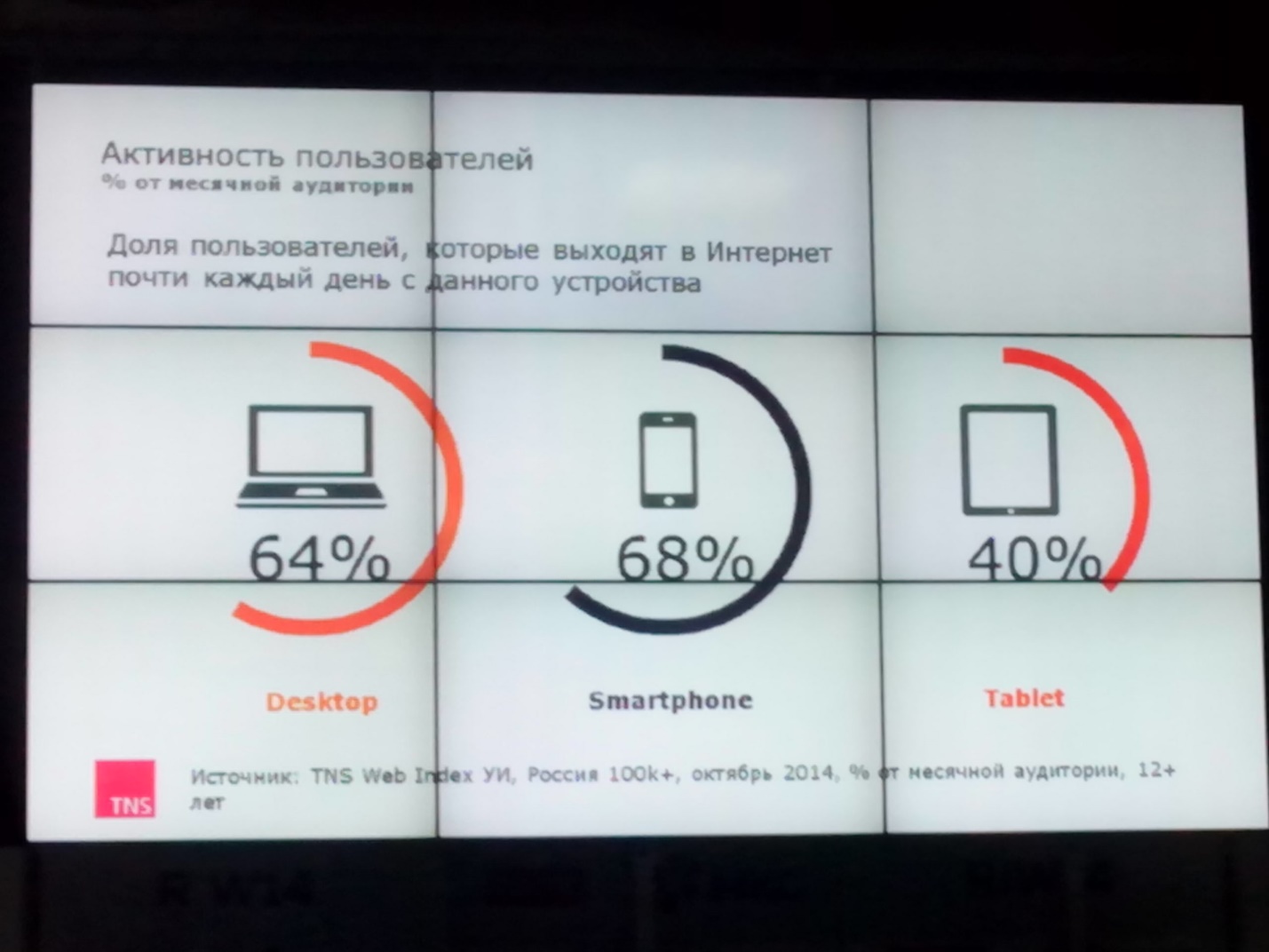

Посещаемость и продажи через мобильные устройства не просто растут быстрее, а уже обеспечивают до 50% выручки крупных игроков и из разных сегментов. Aliexpress выручка через мобильное приложение сравнялась с вебом на распродаже 11.11.2014.

Логистика в регионах – зона развития рынка. В при объеме от 100 заказов в день цена 1ой доставки 100-150 руб., по Екатеринбургу – от 250 руб.

Ключевой показатель – «Доходность на клиента» (LTC – life time customer=EBIT/активная клиентская база) сколько зарабатываем на клиенте чистой прибыли за всю его историю – следующий шаг об стоимости клиента за всю его историю (LTV-life time value). Кроме маркетинговых затрат считаются прямые и переменные затраты. На разных этапах взаимодействия клиента используются разные инструменты. Эффективность которых измеряется отдельно и имеет свои KPI

Рост популярности модели Маркетплейс – игроки стремятся капитализировать бренды. В ноябре о развитии маркетплейса объявил Sapato - площадка для размещения товаров других торговцев - существует на Sapato.ru уже более полутора лет. За этот период модель доказала свою привлекательность, в связи с этим происходит постепенное смещение бизнеса именно в этом направлении. «Почта России» планирует создание собственного маркетплейса.