6.3. Операції з використанням векселів

Згідно з положенням НБУ “Про порядок здійснення банками операцій з векселями в національній валюті на території України” банк може здійснювати такі операції з векселями:

- кредитні (врахування або дисконтування, кредити під заставу векселів);

- торговельні (купівля і продаж);

- гарантійні (авалювання);

- розрахункові (оформлення заборгованості векселями, погашення кредиторської чи дебіторської заборгованості);

- комісійні (інкасування, зберігання, купівля і продаж векселів за дорученням).

Під час проведення операцій з векселями банк бере на себе такі види ризиків: кредитний, ліквідності, процентний, операційний.

Урахування векселів є формою кредитування банком юридичної або фізичної особи на підставі угоди шляхом придбання векселя до настання терміну платежу зі знижкою (дисконтом) за грошові кошти для отримання прибутку від погашення векселя в повній сумі (цей процес можна вважати рефінансуванням).

Кредит у формі врахування векселів надається шляхом:

перерахування на поточний рахунок пред’явника обумовленої в угоді суми;

сплати кредиторської заборгованості пред’явника іншим кредиторам за умови подання документів, котрі підтверджують наявність такої заборгованості у межах суми, яка належить до сплати пред’явнику векселя.

У такому випадку врахування векселя може бути безоборотне та з реверсом. Врахування векселя з реверсом - це різновид урахування, за якого пред’явник векселя дає банкові позавексельне зобов’язання викупити враховані векселі до настання терміну їхньої оплати або за визначених обставин Від звичайного врахування з реверсом відрізняється тим, що платіж за векселем виконує не безпосередньо зобов’язана за векселем особа-платник, а пред’явник, який підписує реверс і викуповує вексель.

Кредити під заставу векселів видаються на звичайних умовах гарантування, тобто ставка позикового відсотка менша порівняно з простим кредитуванням, а сума векселів, що дається у заставу, звичайно вища на 15-20% від суми кредиту.

За заставним індосаментом банку передаються такі права:

- на пред’явлення до платежу та отримання платежу за векселем;

- на протест у разі неоплата чи часткової оплати векселя;

- на звернення з позовом про стягнення належної суми платежу до зобов’язаних за векселем осіб;

- продажу, якщо вексель одержаний за передатним індосаментом.

Торговельні операції з векселями регулюються стратегією банку на ринку цінних паперів, розробляючи яку, менеджмент визначає конкретні обсяги операцій, мету, з якою їх виконують (спекуляція чи утримання в кредитному портфелі), та рівень ризику, допустимий для відповідного портфеля.

Аваль - це вексельне поручительство, за яким банк бере відповідальність перед власником векселя за виконання векселедавцем, акцептантом або індосантом зобов’язань щодо оплати цього векселя. Аваль виражається словами “вважати за аваль” або будь-яким іншим рівнозначним формулюванням, оформляється на векселі або на алонжі за підписом аваліста.

Платіж за векселем банк може забезпечити авалем повністю або в частині йога суми. Після оплати векселя банк-аваліст набуває права регресної вимоги проти особи, за яку він надав аваль, а також проти всіх осіб, зобов’язаних перед цією особою, як солідарних боржників.

Авалювання векселів банк здійснює на підставі укладеного з позичальником договору про авалювання та має право утримувати з позичальника комісію за зобов’язання надати авальний кредит (2-3% від номіналу векселя).

Загалом гарантія за векселем підвищує його надійність, а отже, ціну на ринку, та ліквідність, тому є вигідною для клієнта банку. Для банку авалювання - це можливість отримати прибуток без необхідності вкладати кошти (за винятком неплатоспроможності клієнта).

Із іншого боку, наявність авалю на векселі може бути ознакою недовіри до боржника з боку кредитора, а тому провокувати непевність щодо платоспроможності за векселем. Та оскільки аваль є безвідкличним, то надається банками лише клієнтам, чий фінансовий стан не викликає сумнівів.

До операцій із оформлення векселями кредиторської заборгованості банку належить акцепт банком переказних векселів та видача простих векселів.

Суть операцій із розрахунків векселями щодо погашення кредиторської заборгованості банку полягає в тому, що кредитор банку погоджується прийняти від банку-боржника виконання іншого (вексельного) зобов’язання від платника за векселем. Прийняття вексельного зобов’язання відбувається шляхом передавання векселя, придбаного банком-боржником, кредиторові банку.

Банківські векселі засвідчують внесення до банку певної суми, погашення якої відбудеться після завершення терміну обігу векселя. Прибуток векселетримача полягає в різниці між ціною купівлі векселя та його номіналу.

Особливістю банківського векселя є те, що в його основі нема операції з купівлі реальних товарів чи послуг, тобто він є винятково фінансовим, його використовують для залучення додаткових ресурсів. Векселі банків надзвичайно ліквідні, а також більш прибуткові, ніж депозити та сертифікати. їх випускають лише у формі простого векселя.

До операцій із розрахунків векселями щодо погашення дебіторської заборгованості перед банком належать вексельні платежі боржника на користь банку. їхня суть полягає в тому, що банк-кредитор погоджується прийняти від клієнта-боржника виконання іншого (вексельного) зобов’язання від платника за векселем. Приймають вексельне зобов’язання, передаючи вексель, що придбаний клієнтом-боржником, банкові-кредитору. Однак використання векселів для розрахунків за заборгованістю за банківським кредитом не допускається.

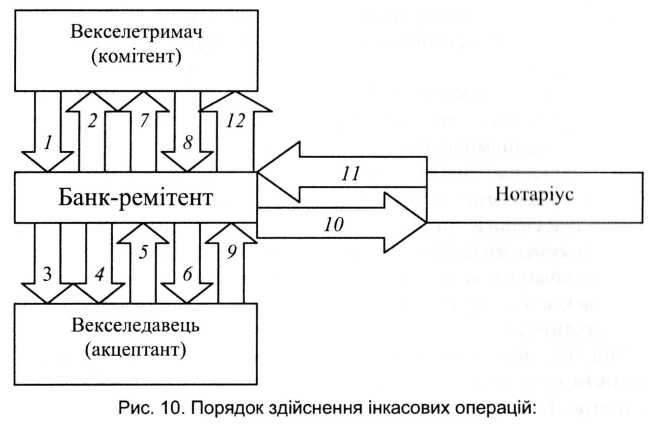

Рис.

6.4. Порядок здійснення інкасованих

операцій

1 - укладення договору інкасування та передача відповідних документів; 2- видача розписки про прийняття документів на інкасо; 3 - повідомлення векселедавцеві простого векселя або акцептантові переказного про отримане банком доручення на інкасування; 4 - подання векселя до оплати; 5 - погашення векселя; 6 - повернення погашеного векселя з розпискою про платіж; 7 - повідомлення про погашення векселя та перерахунок коштів на розрахунковий рахунок комітента; 8 - оплата комісії за інкасо банку.

У разі неплатежу банк вживає таких заходів:

9- відмова в оплаті; 10- пред’явлення векселя до протесту; 11 - здійснення протесту та повернення опротестованого векселя з актом протесту; 12 - повідомлення про опротестування векселя та передача його з актом протесту.

Банківська операція з інкасування векселів, що належить до комісійних операцій (0,1 % номіналу векселя за проведення операції), разом із супровідними документами (рахунками, транспортними, товаророзпорядчими або іншими подібними документами) полягає в здійсненні банком за дорученням комітента (векселетримача) операцій із векселями й супровідними документами на підставі отриманих від комітента інструкцій для одержання платежу та/або акцепту за векселями, передавання векселів і супровідних документів проти платежу та/або акцепту, передавання векселів і супровідних документів на інших умовах (рис. 6.4).

Інкасування векселів разом із супровідними документами здійснюється за двома видами: чисте інкасо (інкасування без супровідних документів) та документарне інкасо (інкасування з супровідними документами).

Чисте і документарне інкасо векселів банк здійснює на підставі укладеного з векселетримачем договору про інкасування. Банк має право укладати договір щодо: