6.2. Поняття простого та переказного векселя

Згідно з класифікацією - різниця між простим і переказним векселем полягає в суб’єкті, який їх виписує. Зокрема, простий вексель (соло) виписує боржник і висловлює так просте, нічим необумовлене зобов’язання заплатити певну суму коштів векселетримачеві через визначений час (рис. 6.1). Переказний вексель - це наказ кредитора боржникові оплатити йому або ремітентові боргове зобов’язання через певний час (рис. 6.2).

Рис. 6.1. Механізм розрахунків за простим векселем

1 – виписування векселя на кредитора; 2, 3 – перехід векселя через індосування;

4 – подання векселя до оплати; 5 – погашення векселя;

6 – повернення оплаченого векселя.

Рис. 6.2. Схема використання переказного векселя

1 – випуск векселя та отримання згоди на оплату; 2 – повернення векселя з акцептом; 3 – передача векселя ремітентові чи через індосамент тримачеві;

4 – зміна власника векселя шляхом індосування; 5 – подання векселя до оплати;

6 – погашення векселя; 7 – повернення оплаченого векселя.

Оскільки вексель є чітко оформленим фінансовим документом, то він має вексельну силу лише тоді, коли виписується на спеціальному папері з захисними елементами розміром 105x297 мм та містить певний перелік обов’язкових реквізитів (рис. 6.3); відсутність будь-якого з них свідчить про недійсність векселя і зобов’язання.

Випускаючи соло-вексель, боржник бере на себе безпосереднє боргове зобов’язання. Щоб переказний вексель набув законної сили, боржник має здійснити акцепт, тобто погодитися сплатити борг згідно з визначеними у векселі умовами. Операція пред’явлення векселя до акцепту - це презентація.

Обидва векселі передбачають можливість передачі їх від першого векселетримача наступним за допомогою індосаменту (передавальний напис на звороті векселя або додатковому аркуші - алонжі).

Індосамент, що визначає нового власника векселя, називається іменним. Якщо такого не зазначено, то індосамент бланковий, тобто вважатимуть, що вексель є на пред’явника. Бланковий індосамент позбавляє власника векселя від солідарної відповідальності, адже його ім’я не фіксується у векселі.

Рис. 6.3. Обов’язкові реквізити векселя

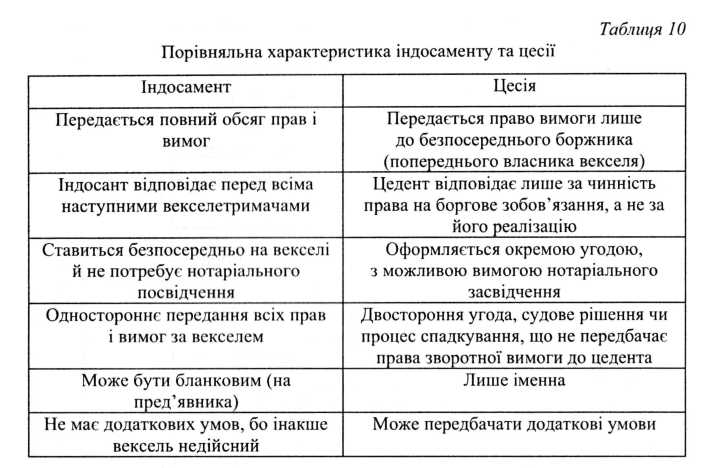

Перший формат індосаменту є просто передавальним. Чим більша кількість індосаментів на векселі, тим більша кількість боржників поряд із трасатом та, відповідно, більша надійність векселя. Другий індосамент, окрім зміни бенефіціара, покликаний обмежити солідарну відповідальність за векселем, через вилучення індосанта зі списку осіб, до яких можна застосувати вимоги через регрес з огляду на відмову в оплаті векселя боржником. Такий індосамент значно знижує довіру до векселя через підозру в неплатоспроможності боржника та зменшує ймовірність дисконтування в банку. Третя форма індосаменту позбавляє вексель оборотності, а права за векселем передаватимуться через цесію (поступка вимоги за зобов’язаннями іншій особі). Зазначимо, що цесія, як і індосамент, є способом передачі прав, проте їй властиві вужчі правові дії (табл. 6.1).

Таблиця

6.1 Порівняльна

характеристика індосаменту та пенсій

Вексельний кредит може надаватися у двох формах:

пред’явницького кредиту - його використовують кредитори, які мають векселі своїх боржників та отримують кредит через дисконтування;

вексельного кредиту - реалізується через виписування власних векселів та продаж їх банкові, чи погашення векселями власних зобов’язань.