44. Налоги и налоговые системы. Функции налогов. Классификация налогов. Кривая Лаффера.

Налоги – средства принудительно изымаемые государством или местными властями с физических или юридических лиц, необходимые для осуществления государством своих функций. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их формирования и налогового контроля – налоговая система. Функции налогов: фискальная (изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны, и той части непроизводственной сферы, которая не имеет собственных источников доходов (библиотеки, архивы), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи, учебные заведения и т.п); регулирующая (осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений, которое проявляется в определении “правил игры”, то есть разработке законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц между собой и государством; регулирование развития народного хозяйства, общественного производства. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем); контрольная( выражается в использовании различных методов налогового права для обнаружения тенденций изменения в процессе налогообложения. При осуществлении контрольной функции выявляются и пресекаются налоговые правонарушения); стимулирующая( с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и т.п); распределительная (С помощью налогов в государственном бюджете концентрируются средства, которые затем направляются на решение производственных и социальных народно-хозяйственнных проблем).

50(б)

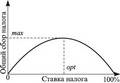

ЛАФФЕРА КРИВАЯ — кривая, отражающая

открытую американским экономистом А.

Лаффером закономерность:

слишком высокий уровень налогов может

не оставить предприятиям возможностей

для нормального развития или подорвать

стимулы к такому развитию и, следовательно,

сбор налогов сократится, но и слишком

низкое, “вольготное” обложение может

сократить поступление средств государству

до недопустимого уровня. Л. к. имеет

форму дуги и показывает, что наилучший

экономический результат достигается

не когда налоги самые низкие, а когда

они оптимальные. И не может быть одного,

на все случаи жизни, оптимального уровня

налоговых изъятий.

ЛАФФЕРА КРИВАЯ — кривая, отражающая

открытую американским экономистом А.

Лаффером закономерность:

слишком высокий уровень налогов может

не оставить предприятиям возможностей

для нормального развития или подорвать

стимулы к такому развитию и, следовательно,

сбор налогов сократится, но и слишком

низкое, “вольготное” обложение может

сократить поступление средств государству

до недопустимого уровня. Л. к. имеет

форму дуги и показывает, что наилучший

экономический результат достигается

не когда налоги самые низкие, а когда

они оптимальные. И не может быть одного,

на все случаи жизни, оптимального уровня

налоговых изъятий.

Классификация налогов - это группировка налогов по различным признакам. По способу взимания налогов: Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен; Косвенные налоги - это налоги на определенные товары и услуги. Они взимаются через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость (охватывает широкий диапазон продукции), акцизы (облагается относительно небольшой перечень избранных товаров), таможенные пошлины. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство косвенно взимает налог с потребителя. По субъекту-налогоплательщику: с физических лиц; с предприятий и организаций; Смешанные налоги, которые уплачивают как физические лица, так и предприятия и организации. По органу, который устанавливает и конкретизирует налоги: республиканские, региональные. По порядку введения налога: Общеобязательные налоги устанавливаются законодательными актами РБ и взимаются на всей ее территории независимо от бюджета, в который они поступают. Факультативные налоги могут вводиться решениями органов государственной власти областей, городов и иных административно-территориальных образований. По уровню бюджета, в который зачисляется налоговый платеж: Различают федеральные (республиканские) и местные (территориальные) налоги. Первые взимаются правительством в центральный бюджет, вторые - местными органами власти и пополняют местные бюджеты. По целевой направленности введения налога: общие. Поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение; специфические. Предназначены для финансирования конкретных государственных расходов. В Республике Беларусь таковыми являются чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС, экологический налог. По срокам уплаты: Срочные; Периодично-календарные: Декадные Ежемесячные Ежеквартальные Полугодовые Ежегодные.