Тема 7: «анализ денежных потоков»

1. Понятие денежных потоков

2. Классификация и методы измерения денежных потоков

3. Анализ потока денежных средств

4. Понятие ликвидного денежного потока

5. Анализ использования валютных средств

6. Условия возникновения и регулирования дефицита и излишка денежных средств

7. Прогнозирование денежных потоков

1. Понятие денежных потоков

Для оценки результатов деятельности предприятий важное значение имеют показатели:

– выручка от реализации товаров (продукции, работ, услуг);

– прибыль;

– поток денежных средств.

Выручка — учетный доход от обычной и иных видов деятельности за данный период в денежной форме

Прибыль — разность между учетными доходами и начисленными расходами на производство и сбыт продукции.

Приток денежных средств осуществляется за счет выручки от продажи, увеличения уставного капитала путем дополнительной эмиссии акций, облигаций, полученных кредитов и займов, целевого финансирования и др.

Отток денежной наличности возникает вследствие: покрытия текущих затрат, инвестиционных расходов; платежей в бюджет и внебюджетные фонды; выплат дивидендов и процентов по ценным бумагам, комиссионного вознаграждения и т. д.

Чистый приток денежных средств (резерв денежной наличности) — разница между всеми поступлениями и отчислениями денежных средств.

Принципиальные различия между суммой полученной прибыли и величиной денежных средств заключаются в следующем. Прибыль выражает чистый доход, полученный за определенное время, что не совпадает с реальным поступлением денежных средств. Она признается после совершения продажи, а не после поступления денежных средств. При расчете прибыли затраты на производство признаются после ее реализации, а не в момент продажи. Денежный поток выражает движение всех денежных средств, которые не учитываются при расчете прибыли: капитальные вложения, налоги, штрафы, долговые выплаты кредиторам, заемные и авансированные средства.

Управление денежными потоками включает:

учет движения денежных средств;

анализ потоков денежной наличности;

составление бюджета движения денежных средств.

Управление денежными потоками особенно важно с точки зрения необходимости:

а) регулирования ликвидности баланса;

б) оптимизации оборотных активов (оценка краткосрочных потребностей в денежных средствах, управления МПЗ и дебиторской задолженностью);

в) планирования капитальных затрат и источников их финансирования;

г) управления текущими расходами и их оптимизации;

д) прогноза экономического роста.

2. Классификация и методы измерения денежных потоков

Денежные потоки подразделяются на:

1) генерируемые в результате использования капитальных вложений при реализации инвестиционных проектов;

2) формируемые от текущей, инвестиционной и финансовой деятельности.

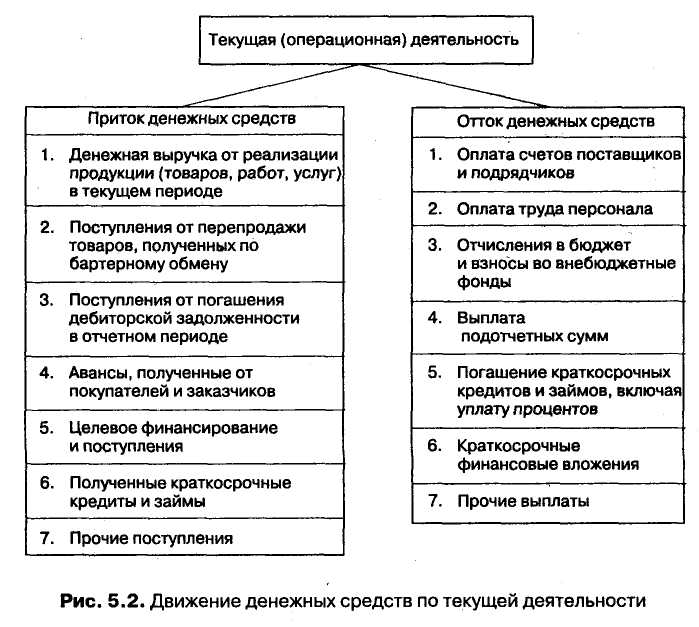

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение прозводственно-коммерческих функций предприятия (рис. 5.2). Она генерирует основной поток денежных средств.

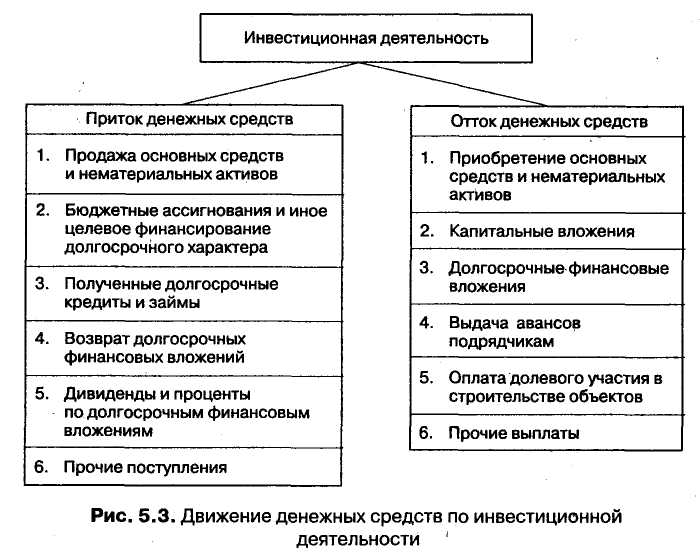

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы и доходы от инвестиций (рис. 5.3).

При благоприятной для предприятия экономической ситуации оно стремится к расширению и модернизации производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

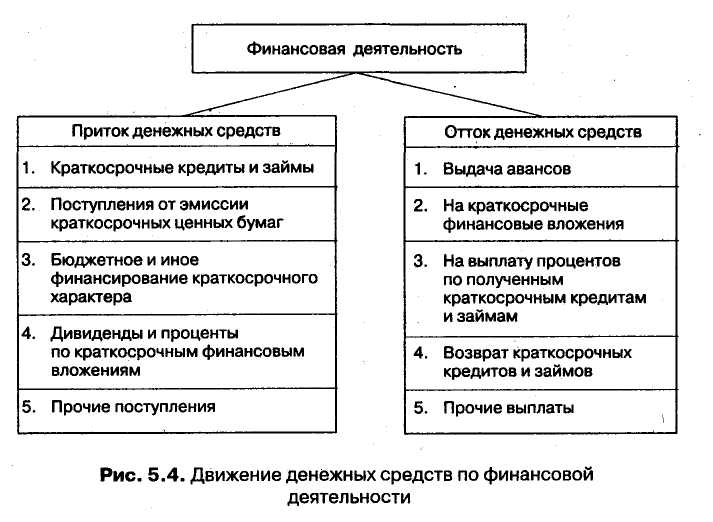

Финансовая деятельность включает поступления денежных средств в форме краткосрочных кредитов или эмиссии краткосрочных ценных бумаг, а также погашения задолженности по ранее полученным краткосрочным кредитам (рис. 5.4.)

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. На многих предприятиях РФ текущая деятельность часто поддерживается за счет инвестиционной и финансовой деятельности, что обеспечивает их выживание в неустойчивой экономической среде – не выделяются средства на финансирование капитальных вложений и т.п.

Чтобы эффективно управлять денежными потоками, необходимо знать:

какова их величина за определенное время;

каковы их основные элементы;

какие виды деятельности генерируют основной поток денежных средств.

На практике применяются два метода расчета объема денежных потоков: прямой и косвенный.

Прямой метод основан на движении денежных средств по счетам. Исходный элемент выручка.

Достоинства метода заключаются в том, что он позволяет:

1. показывать основные источники притока и направления оттока денежных средств;

2. делать оперативные выводы о достаточности средств для текущих платежей;

3. устанавливать взаимосвязь между объемом реализации и выручкой;

4. идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

5. использовать полученную информацию для прогнозирования денежных потоков;

6. контролировать все поступления и направления расходования денежных средств.

В долгосрочной перспективе прямой метод позволяет оценить ликвидность и платежеспособность предприятия.

Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков ведется от показателя чистой прибыли с корректировками на статьи, не отражающие движение реальных денежных средств. Метод основан на анализе движения денежных средств по видам деятельности.

Преимущество метода состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации.

Недостатки метода:

1. высокая трудоемкость при составлении аналитического отчета внешним пользователем;

2. необходимость привлечения внутренних учетных данных;

3. применение целесообразно только при использовании ЭВМ.