Лекция 4

Основные фонды предприятий транспорта

В

денежном выражении

Средства

производства

Средства

труда

Предметы

труда

Оборотные

фонды

Основные

фонды

Производственные

фонды

Основные фонды – это средства производства, которые, сохраняя свою натуральную форму, действуют в течение длительного периода и переносят свою стоимость на вырабатываемую продукцию частями, по мере износа, в виде амортизационных отчислений.

К производственным относятся основные фонды, которые непосредственно и неоднократно используются в производственном процессе, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений

К непроизводственным основным фондам относятся жилые дома, клубы, больницы и другие объекты, которые непосредственно в производственном процессе не участвуют, но их стоимость также возмещается по мере износа в виде оплаты за жилую площадь, услуги коммунальных предприятий, платы санаториев, стадионов и т. д.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятий.

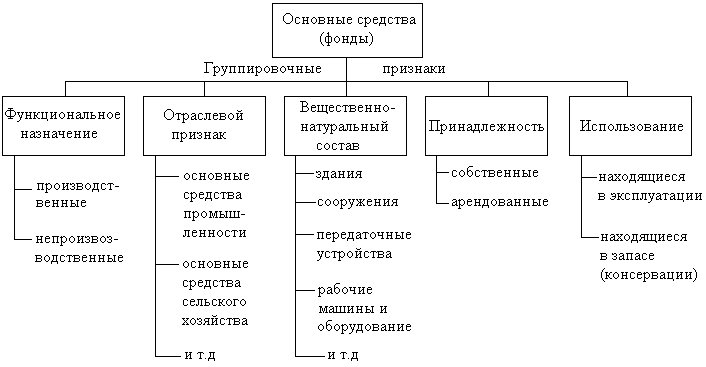

Классификация основных фондов предприятия

По

роли в производственном процессе: Активные:

машины и оборудование, силовые машины,

измерительные прибор, вычислительная

техника, инструмент Пассивные:

здания,

строения, сооружения, передаточные

устройства, транспорт, п-х инвентарь. Есть

также активно-пассивные ОФ – в зависимости

от того, где он установлены (например,

компьютер в бухгалтерии или в цехе).

Для производственных предприятий, в том числе и предприятий транспорта, типичный состав основных фондов следующий:

Здания и строения (административные здания, производственные строения, склады и т.д.)

Сооружения – это постройки относительно временного характера (ангары, дороги для внутризаводского транспорта)

Передаточные устройства (линии электропередач, устройства водо, газо-снабжения, телефонные сети)

Машины и оборудование (силовые – генераторы, турбины, двигатели) и рабочие – непосредственно воздействующие на предметы труда - станки, прессы, молоты, термическое оборудование))

Измерительные и регулирующие устройства (счетчики, датчики, пульты управления)

Вычислительная техника

Транспортные средства

Инструмент сроком службы более года стоимостью на 2012 г более 40000 руб.

Производственный и хозяйственный инвентарь (верстаки, рабочие столы)

Земельные участки.

Племенной скот

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую структуру основных фондов.

Планирование и учет ОФ ведется как в натуральной, так и в стоимостной форме.

В натуральной форме учитывается количество единиц оборудования и других ОФ, их мощность, размер производственных площадей, необходимых для размещения, другие данные. Учет ведется с помощью принятых инвентарных карточек, который заполняются и хранятся в бухгалтерии. На каждый объект ОФ есть карточка. В ней указываются перечисленные выше характеристики, а также стоимость ОФ, дата ввода в эксплуатацию, МОЛ.

Виды стоимостной оценки основных фондов

На производственных предприятиях применяются три вида оценки основных фондов:

по первоначальной (балансовой, по ней ОС ставится на баланс)

восстановительной (учитывает фактор времени, это стоимость их воспроизводства в текущем времени),

остаточной стоимости (стоимость за вычетом износа).

Кроме того, существует еще ликвидационная стоимость ОС – это возвратная стоимость ОС после окончания их эксплуатации, например, стоимость металлолома.

Первоначальная стоимость основных фондов включает стоимость (цену) приобретенного элемента основных фондов (например, машины), а также затраты на доставку, монтаж, наладку, ввод в действие и т.п. По первоначальной стоимости основные фонды принимаются на учет, и определяется их амортизация. Применяется также для определения прибыли и рентабельности активов предприятия, показателей их использования.

Сперв = Ц + Ртр. + Рмонтаж

Восстановительная стоимость основных фондов – это стоимость их изготовления в условиях данного года. Из-за ряда факторов (инфляция, научно-технический прогресс и т.д.) возникает различие в первоначальной стоимости разных лет. Для устранения этого различия проводится переоценка основных фондов. в условиях инфляции в ходе переоценки увеличивается стоимость основных фондов с помощью установленных коэффициентов. Так, например, в России в ходе переоценки основных фондов в 1992 г. стоимость зданий и сооружений увеличилась в 25 раз, а стоимость машин и оборудования – в 46 раз. Предприятие имеет право не чаще одного раза в год переоценивать полностью или частично основные фонды по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Свосст= Цнов + Ртр.нов. + Рмонт. Нов или

Свосст=Сперв/ (1+П)t,

где:

П - среднегодовые темпы роста производительности труда в целом по промышленности;

t - интервал времени от момента оценки до года выпуска (от приобретения ОС до момента определения морального износа)

Для целей учета С восст рассчитывают с помощью коэффициента переоценки.

В РФ с 1997 года переоценка осуществляется 2-мя способами:

1) путем индексации балансовой стоимости ОС, дифференцированным по типам ОФ, регионам страны, периодам их изготовления.

2) путем прямого пересчета стоимости отдельных объектов имущества по документально подтвержденным рыночным ценам на определенную дату.

С

восст=

I=1..n – количество видов ОС, подлежащих перечсету.

Коэффициенты пересчета ОФ берем из нормативных документов

Организации могут проводить переоценку основных средств (п. 15 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее - ПБУ 6/01). Основная цель данного мероприятия - определение реальной стоимости объектов основных средств в соответствии с их рыночными ценами и условиями воспроизводства на дату переоценки.

Переоценивать или нет имущество — решать компании. Однако стоит помнить: если фирма провела единожды переоценку ОС, то в дальнейшем следует проводить ее регулярно, но не чаще чем раз в год. Необходимо данное условие для того, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Понятие существенности приведено в пункте 44 «Методических указаний об учете основных средств» (утв. приказом Минфина России от 13 октября 2010 г. № 91н, далее — Указания № 91н) и рассмотрено на примере. Приведем его.

Пример 1

ООО «Альбатрос» решило провести переоценку основных средств. Стоимость объектов ОС на конец предыдущего отчетного года составила 1 000 000 руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1 100 000 руб. Получившаяся разница признается существенной: (1 100 000 — 1 000 000) / 1 000 000 = 0,1.

Рассмотрим этот же пример при условии, если текущая (восстановительная) стоимость составляет 1 030 000 руб. В этом случае решение о переоценке не принимается, поскольку возникшая разница не является существенной: (1 030 000 — 1 000 000) :1 000 000 = 0,03.

Однако из указанных расчетов не совсем понятно, почему отклонение в 10 процентов признается существенным, а в 3 процента - нет. Вероятно, законодатель подразумевает 5- процентный барьер существенности, упоминаемый в Указаниях о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н, в ред. приказов Минфина России от 31 декабря 2004 г. № 135н, от 18 сентября 2006 г. № 115н).

Для того чтобы определить текущую (восстановительную) стоимость, необходимо использовать:

данные на аналогичную продукцию, полученную от организаций-изготовителей;

сведения об уровне цен, имеющихся у органов статистики, торговых инспекций и организаций;

сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

Важно

Переоценка проводится по текущей (восстановительной) стоимости путем индексации или прямого пересчета по подтвержденным рыночным ценам (п. 15 ПБУ 6/01).

Метод прямого пересчета. Этот метод означает, что рыночная стоимость основного средства определяется исходя из любых документов - заключения оценщика, данных от производителя, статистических служб, торговых инспекций, информации в СМИ и специальной литературе. Это установлено п. 43 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н. И хотя о методе прямого пересчета с 1 января в ПБУ 6/01 не упоминается, его можно применять, как и раньше. Фирма самостоятельно решает, какие источники информации использовать. Но при переоценке дорогостоящих основных средств лучше прибегнуть к услугам оценщика. Ведь если имущество подешевело, то фирма будет платить с него меньший налог на имущество. Поэтому проверяющие наверняка обратят внимание на то, насколько правомерно организация переоценила основное средство. Метод индексации. Этот метод подразумевает, что организация корректирует стоимость основных средств на индексы инфляции. Разрабатывать такие индексы должен Росстат. Однако официально они не публикуются, на что указано, в частности, в Письме Минфина России от 31 июля 2003 г. N 04-02-05/3/63. Поэтому метод индексации на практике не применяется. Хотя компания может обратиться в Росстат для получения таких индексов.

Первоначальная и восстановительная стоимость совпадают в момент ввода основных фондов. Разница между первоначальной и восстановительной стоимостью тем больше, чем больше срок основные фонды находятся в эксплуатации или чем больше удельный вес старых ОФ общем объеме ОФ.

В связи с техническим прогрессом и ростом производительности труда воспроизводство товара со временем обходится дешевле. Стоимость товара зависит не от времени, которое в действительности затрачено на его производство, а от времени, которое необходимо для воспроизводства товара в современных условиях. Эта стоимость основного капитала и называется восстановительной стоимостью.

Остаточная стоимость – рассчитывается путем вычета из первоначальной стоимости суммы начисленной амортизации, то есть той части стоимости основных фондов, которая перенесена на производимую продукцию. В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Остаточная стоимость исключает изношенную часть ОФ.

С ост=Сперв - Износ

С ост = С перв - С перв*На*Тэк.,

где:

На – норма амортизации в долях единицы,

Тэк - период эксплуатации в годах

Ликвидационная стоимость Сликв. – это стоимость реализации демонтированной техники. При Сликв. > С ост превышение стоимости направляется в доход предприятия. Если С ликв< С ост, потери зачисляются в убыток, а при оценке эффективности новой техники вместо списанной потери добавляются к стоимости введенной техники.