Лекция 5

Оборотные средства предприятий

В

денежном выражении

Средства

производства

Предметы

труда

Средства

труда

Основные

фонды

Оборотные

фонды

Производственные

фонды

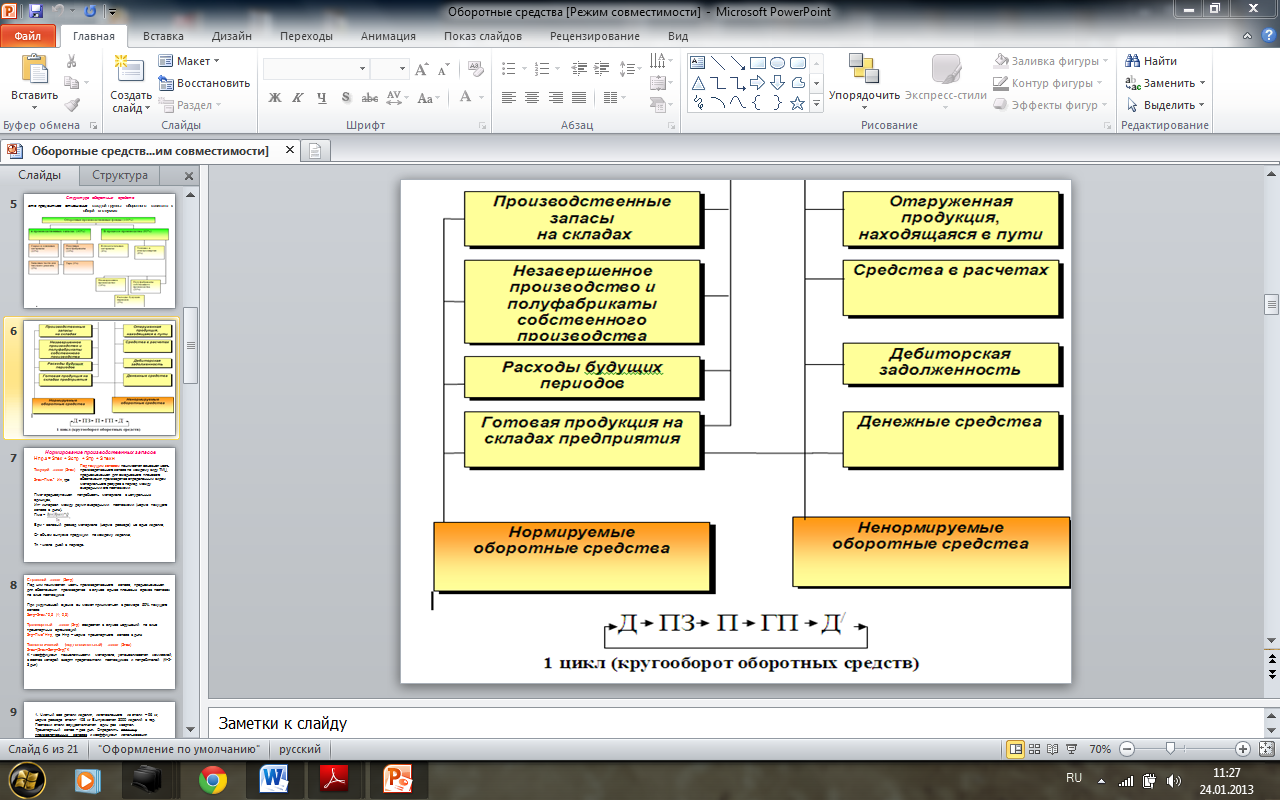

Оборотные средства предприятия – это часть средств производства, которые целиком потребляются в производственном процессе в течение одного периода, а их стоимость при этом полностью входит в затраты на изготовляемую продукцию, они требуют постоянного воспроизводства в натуральной форме.

По сферам оборота оборотные средства состоят из оборотных фондов и фондов обращения. Они проходят несколько стадий в процессе их использования.

Фонды обращения – это средства производства, непосредственно обслуживающие стадию реализации продукции.

Оборотные фонды подразделяются на экономически однородные группы:

Производственные запасы в предметах труда в виде:

- сырья,

основных и вспомогательных материалов,

покупных полуфабрикатов,

запасных частей,

топлива,

Производственные запасы в средствах труда, служащие менее одного года независимо от их стоимости (инвентарь и приспособления),

Незавершенное производство и полуфабрикаты собственного производства,

Расходы будущих периодов.

подготовка новых видов производства,

арендная плата,

подписка

К фондам обращения относятся средства, обслуживающие процесс реализации продукции:

Готовая продукция на складе,

Товары, отгруженные заказчикам, но еще не оплаченные ими (товары в пути),

Средства в расчетах,

Денежные средства в кассе предприятия и на счетах в банках.

Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями называется структурой оборотных фондов.

В структуре оборотных фондов предприятий автотранспорта, например 90 с лишним %, составляют производственные запасы в виде шин, запасных частей и агрегатов, топлива для эксплуатации и ремонта автомобилей и других нужд.

С одной стороны их не должно быть слишком много, с другой стороны, производственный процесс не должен останавливаться.

Определение потребности предприятия в различных элементах оборотных средств для его плановой, ритмичной работы называется нормированием оборотных средств.

Различают понятия «норма» и «норматив». Норма – это минимальный запас ТМЦ на предприятии, рассчитываемый в днях, рублях на расчетную единицу, в натуральных единицах.

Норматив оборотных средств– то объем ресурсов в денежном выражении, которые предназначены для формирования минимальных запасов оборотных фондов и фондов обращения (сырья, материалов, топлива, готовой продукции на складе).

Нормирование оборотных средств предполагает:

1) определение норм запаса оборотных средств в днях.

2) определение нормативов оборотных средств в денежном выражении, в том числе по каждому нормируемому элементу.

Теперь о том, что нормируется, а что не нормируется.

Норматив оборотных средств устанавливается самим предприятием на конец планируемого периода на основе среднесуточного расхода тех или других материальных ценностей и количества дней, на которое образуется запас.

Нормирование производственных запасов

Нормирование производственных запасов направлено на то, чтобы запасы были минимальными, но достаточными для обеспечения бесперебойной работы производства.

Сначала определяется норма запаса в днях, затем рассчитывается норматив ПЗ.

Нпр.з = Зтек + Зстр + Зтр + З техн

Под текущим запасом понимается основная часть производственного запаса по каждому виду ТМЦ, предназначенная для ежедневного планового обеспечения производства определенным видом материального ресурса в период между очередными его поставками

Текущий запас (Зтек)

Зтек=Пмс.* Ип, где:

Пмс- среднесуточная потребность материала в натуральных единицах,

Ип- интервал между двумя очередными поставками (норма текущего запаса в днях).

Пмс

=

,

,

Врм - валовый расход материала (норма расхода) на одно изделие,

Q- объем выпуска продукции по каждому изделию,

Тп - число дней в периоде.

Страховой запас (Зстр)

Под ним понимается часть производственного запаса, предназначенная для обеспечения производства в случае срыва плановых сроков поставок по вине поставщика

При укрупненной оценке он может приниматься в размере 50% текущего запаса:

Зстр=Пм.с.*0,5 (1; 0,3)

Транспортный запас (Зтр) создается в случае нарушений поставок по вине транспортных организаций

Зтр=Пмс*Нтр, где Нтр – норма транспортного запаса в днях (обычно 2-3 дня)

Технологический (подготовительный) запас (Зтех) создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство проходят соответствующую обработку.

Зтех=(Зтек+Зстр+Зтр)*К

К - коэффициент технологичности материала, устанавливается комиссией, в состав которой входят представители поставщиков и потребителей. К обычно тоже 2-3 дня.

Нормирование незавершенного производства

Оно отражает стоимость продукции, находящейся на разных стадиях производственного процесса от запуска в производство до выпуска готовой продукции.

Ннп=Зсут*Тп.ц.*Кн,

где: Зсут – среднесуточные затраты на производство продукции, в руб.,

Т п ц – длительность производственного цикла в днях,

Кн- коэффициент нарастания затрат.

Зсут=

,

,

Где С- себестоимость продукции,

Q - объем выпуска продукции,

Тп - количество рабочих дней в году -360 дн (252дня в 2009 г)

Затраты производства нарастают постепенно. Степень нарастания этих затрат учитывает Кн.

В условиях многономенклатурного производства Кн рассчитывается следующим образом:

Кн= ,

где:

,

где:

Зп – первоначальные единовременные затраты на сырье, основные материалы, полуфабрикаты, которые производятся в самом начале цикла.

Зо- все прочие затраты.

Зп+Зо- сумма всех затрат.

Кнз=

где Зм- затраты на материалы на единицу продукции в руб,

С-себестоимость изделия, в руб.

Норматив по НЗП определяется сначала по отдельным видам выпускаемой продукции, а затем по предприятию в целом.

Нормирование расходов будущих периодов

Н рбп= РБн.г.+РБ план-РБс.п.,

где: РБ н.г.- остаток расходов будущих периодов на начало года;

РБ план – расходы будущих периодов, которые произведены в планируемом году;

РБсп - сумма РБП, подлежащая списанию на себестоимость в плановом году.

Если в расходы будущих периодов входят расходы на освоение новых изделий, то норматив РБП сначала определяется по видам продукции, которую предприятие намечает освоить в текущем периоде. НА каждый вид продукции составляется смета затрат. Сумма затрат по сметам является общим нормативом РБП.