ЕКОНОМІЧНИЙ КОЛЕДЖ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА»

Погоджено Затверджую

Методист коледжу Заступник директора з НР

_________________ ____________О.В. Волинець

«___»________2014р. «___»____________2014р.

Практична робота №2 з дисципліни «Фінанси підприємств»

на тему: «Розрахунок розміру прямих та непрямих податків »

для спеціальностей:

5.03050801 – "Фінанси і кредит"

5.03050802 – "Оціночна діяльність"

5.03050701 – "Маркетингова діяльність"

5.03050901 – "Бухгалтерський облік"

5.03050401 – "Економіка підприємства "

Укладач-викладач:

Гогуля Ж.В., Попова З.А.

Розглянуто і схвалено на засіданні

предметної комісії

фінансово - економічних дисциплін

Протокол №___

від «___»______________2014р.

Голова предметної комісії

_________________З.А. Попова

КИЇВ-2014

Практична робота №2

Тема : Розрахунок розміру прямих та непрямих податків.

Мета: закріплення теоретичних знань та набуття практичних навичок в техніці розрахунків податку на прибуток підприємства, податку на додану вартість, акцизного податку та мита. Відпрацювати вміння проводити розрахунки. Прищепити осмислене ставлення до виконуваної роботи.

Вид заняття: практична робота.

Методи проведення заняття: пояснення, бесіда, самостійна робота студента.

Матеріально-технічне, інформаційне та дидактичне забезпечення: калькулятори, робочий зошит студента, завдання практичної роботи .

Перелік використаної літератури:

Податковий кодекс України від 02.12.2010 № 2755-VI зі змінами та доповненнями, розділи ІІІ, V,VІ

Митний кодекс України від 13.03.2012 №4495-VІІ із змінами та доповненнями, розділ ІХ

Хід практичної роботи:

Визначення розміру об‘єкта оподаткування податком на прибуток, суми податку на прибуток підприємства.

Розрахунок сум податку на додану вартість, що підлягає сплаті до бюджету або відшкодуванню з бюджету.

Розрахунок сум мита, акцизного податку та податку на додану вартість, що підлягають сплаті до бюджету для товарів, які ввозяться на митну територію України.

Основні теоретично-розрахункові положення теми.

Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податків у встановленому порядку і термінах.

Податкова система України – це сукупність загальнодержавних та місцевих податків та зборів, що справляються у встановленому Податковим кодексом порядку.

Станом на 01.09.2014 року в Україні встановлено 18 загальнодержавних податків і зборів (у т.ч. військовий збір) та 5 місцевих податків і зборів . Серед загальнодержавних податків слід зазначити такі: ПДВ, акцизний податок, податок на прибуток підприємств, мито, плата за землю, екологічний податок тощо.

Система прямих податків регулює насамперед доходи юридичних осіб на відміну від непрямих податків, які впливають на ціни.

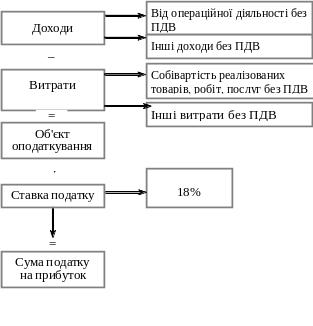

Одним із видів оподаткування юридичних осіб є оподаткування прибутку підприємств. Схема визначення суми податку на прибуток підприємств наведена на рис.1

Схема визначення суми податку на прибуток підприємств:

EMBED Word.Picture.8

Рис.1 Схема визначення суми податку на прибуток підприємств

У вигляді формул це можна записати так:

ПП = ОП × Ст ПП% / 100% , ОП = ∑Д - ∑В,

де ПП - ∑ нарахованого податку на прибуток підприємств

ОП - об‘єкт оподатковування податком на прибуток підприємств

Ст ПП% – ставка податку на прибуток у %

∑Д – сума доходів, що враховуються при обчисленні об‘єкта оподатковування податком на прибуток підприємств без ПДВ.

∑В – сума витрат, що враховуються при обчисленні об‘єкта оподатковування податком на прибуток підприємств без ПДВ.

Дохід від операційної діяльності – це дохід від реалізації товарів (робіт, послуг) без ПДВ.

До інших доходів відносять доходи у вигляді дивідендів, отриманих від нерезидентів; доходи від операцій лізингу; вартість безоплатно отриманих товарів (робіт, послуг); інші доходи згідно Податкового кодексу.

Для визначення об'єкта оподаткування не враховуються доходи:

- сума попередньої оплати та авансів, отримана в рахунок оплати товарів, виконаних робіт, наданих послуг;

- інші згідно Податкового кодексу.

До інших витрат відносять загальновиробничі витрати, адміністративні витрати, витрати на збут, інші операційні витрати (витрати за операціями в іноземній валюті, суми єдиного соціального внеску тощо), фінансові витрати ( нарахування відсотків за користування кредитами тощо); інші витрати звичайної діяльності

Сума витрат, пов’язана з ремонтом та поліпшенням об’єктів основних засобів, у розмірі, що не перевищує 10 відсотків сукупної балансової вартості всіх груп основних засобів на початок звітного року, відноситься до витрат того звітного податкового періоду, в якому такі ремонт та поліпшення були здійснені, а витрати, що перевищують 10 відсотків, відносяться на конкретний об’єкт основних засобів, щодо якого здійснювалися ремонт та поліпшення.

Суми коштів, добровільно перераховані протягом звітного року до неприбуткових організацій, у розмірі, що не перевищує 4% оподатковуваного прибутку попереднього звітного року, відноситься до витрат такого звітного року.

Витрати, що не враховуються при обчисленні об'єкта оподаткування:

витрати, не пов'язані з провадженням господарської діяльності;

суми попередньої оплати товарів, робіт, послуг;

витрати, пов'язані з придбанням основних засобів;

інші витрати.

Платники податку на прибуток (крім новостворених, виробників сільськогосподарської продукції та платників податків, у яких доходи, що враховуються при визначенні об’єкта оподаткування, за останній річний звітний податковий період не перевищують 10 мільйонів гривень) щомісяця сплачують авансовий внесок з податку на прибуток у порядку і в строки, які встановлені для місячного податкового періоду, тобто не пізніше 30 числа звітного місяця. Авансові внески сплачуються у розмірі не менше 1/12 нарахованої до сплати суми податку за попередній звітний (податковий) рік без подання податкової декларації.

У разі, якщо платник податку, який сплачує авансовий внесок, за підсумками першого кварталу звітного (податкового) року не отримав прибуток або отримав збиток, він має право подати податкову декларацію та фінансову звітність за перший квартал. Такий платник податку авансових внесків у другому-четвертому кварталах звітного (податкового) року не здійснює, а податкові зобов’язання визначає на підставі податкової декларації за підсумками першого півріччя, трьох кварталів та за рік. Декларація подається до контролюючого органу в порядку, передбаченому Податковим кодексом України.

Платники податку, які зареєстровані протягом звітного (податкового) року, тобто новостворені, сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році без подання податкової декларації за звітні (податкові) періоди – календарний квартал, півріччя та дев’ять місяців, та не сплачують авансового внеску.

Платники податку, у яких доходи, що враховуються при визначенні об’єкта оподаткування, за останній річний звітний (податковий) період не перевищують 10 мільйонів гривень, сплачують податок на прибуток на підставі податкової декларації, яку подають до контролюючого органу за звітний (податковий) рік і не сплачують авансових внесків.

У складі річної податкової декларації платником податку подається розрахунок щомісячних авансових внесків, які мають сплачуватися у наступні дванадцять місяців. Визначена в розрахунку сума авансових внесків вважається узгодженою сумою грошових зобов’язань. При цьому 12-місячний період для сплати авансових внесків визначається, починаючи з березня поточного звітного (податкового) року по лютий наступного звітного (податкового) року включно.

Непрямі податки — це податки, що встановлюються на товари і послуги у вигляді надбавок до ціни товару чи послуги, оплачуються покупцями при придбанні товарів та послуг, а до бюджету вносяться продавцями цих товарів та послуг.

В Україні непрямі податки представлені такими податками:

податок на додану вартість;

акцизний податок;

мито.

Податок на додану вартість. Порядок визначення суми податку регулюється розділом V Податкового кодексу України.

Об’єкт оподаткування — операції платників податку з: |

1) постачання товарів, місце постачання яких розташоване на митній території України;

2) постачання послуг, місце постачання яких розташоване на митній території України;

3) ввезення товарів на митну територію України;

4) вивезення товарів за межі митної території України

База оподаткування операцій з постачання товарів/послуг на території України визначається виходячи з їх договірної вартості з урахуванням акцизного податку, що включається в ціну товару .

База оподаткування операцій з постачання товарів, ввезених платником на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з урахуванням мита та акцизного податку, що підлягають сплаті і включаються до ціни товарів

При визначенні бази оподаткування для товарів, що ввозяться на митну територію України, перерахунок іноземної валюти у валюту України здійснюється за офіційним курсом валюти України до цієї іноземної валюти, встановленим Національним банком України, що діє на день подання митної декларації для митного оформлення

База оподаткування за необоротними активами визначається виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції.

Згідно статті 193 Податкового кодексу України ставки податку на додану вартість встановлюються від бази оподаткування в таких розмірах:

а) 20 відсотків;

б) 0 відсотків;

в) 7 відсотків.

За ставкою 20% оподатковуються операції платників податку з:

а) постачання товарів і послуг, місце постачання яких розташоване на митній території України;

б) ввезення товарів на митну територію України

Це правило не застосовують до операцій, що не є об'єктом оподаткування, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка та ставка 7%.

За нульовою ставкою оподатковуються операції платників податку з:

вивезення товарів за межі митної території України (експорт товарів);

Товари вважаються вивезеними за межі митної території України, якщо таке вивезення підтверджене митною декларацією, оформленою відповідно до вимог Митного кодексу України.

постачання товарів магазинами безмитної торгівлі, відповідно до порядку, встановленого Кабінетом Міністрів України;

постачання таких послуг:

а) міжнародні перевезення пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

б) послуги з обслуговування повітряних суден, що виконують міжнародні рейси.

За ставкою 7% оподатковуються операції платників податку з:

постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України;

постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я.

Сума ПДВ, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов'язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

У вигляді формули запишемо таким чином:

Спдв = ПЗ-ПК,

де Спдв – сума ПДВ, що підлягає сплаті (відшкодуванню з бюджету);

ПЗ –податкове зобов'язання звітного періоду;

ПК – податковий кредит такого звітного періоду

При позитивному значенні розрахованої суми податку на додану вартість, така сума підлягає сплаті (перерахуванню) до бюджету у встановлені строки.

При від'ємному значенні розрахованої суми податку на додану вартість, така сума враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні (податкові) періоди, а в разі відсутності податкового боргу - зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Податкове зобов'язання - загальна сума ПДВ, нарахована платником податку в звітному (податковому періоді).

Датою виникнення податкових зобов'язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг за готівку - дата оприбуткування коштів у касі платника податку;

б) дата відвантаження товарів, а в разі експорту товарів - дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг - дата оформлення документа, що засвідчує факт постачання послуг платником податку.

Для визначення податкового зобов'язання звітного періоду використовують формулу:

ПЗ = БО х СтПДВ%/100%,

де БО – база оподаткування без ПДВ, визначена за першою подією;

СтПДВ – діюча ставка ПДВ у %.

Податковий кредит – сума, на яку платник податку на додану вартість має право зменшити податкове зобов'язання звітного (податкового) періоду.

Право на віднесення сум ПДВ до податкового кредиту виникає у разі здійснення операцій з:

а) придбання або виготовлення товарів (у тому числі в разі їх ввезення на митну територію України) та послуг;

б) придбання (будівництво, спорудження, створення) необоротних активів, у тому числі при їх ввезенні на митну територію України);

в) отримання послуг, наданих нерезидентом на митній території України, та в разі отримання послуг, місцем постачання яких є митна територія України;

г) ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу.

Датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше:

дата списання коштів з банківського рахунка платника податку на оплату товарів/послуг;

дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Не відносяться до податкового кредиту суми податку, сплаченого (нарахованого) у зв'язку з придбанням товарів/послуг, не підтверджені податковими накладними (або підтверджені податковими накладними, оформленими з порушенням вимог) чи не підтверджені митними деклараціями, а також суми податку, сплаченого (нарахованого) у зв'язку з придбанням товарів/послуг, які не будуть використовуватись у господарській діяльності.

Для визначення податкового кредиту звітного періоду для операцій постачання товарів, робіт, послуг на митній території України використовують формулу:

ПК = БО х СтПДВ%/100% + Ст ПДВ%,

де БО – база оподаткування з урахуванням ПДВ, визначена за першою подією.

ПК = БО х СтПДВ%/100%,

де БО – база оподаткування без урахування ПДВ, визначена за першою подією.

Для визначення сум ПДВ, які відносяться до складу податкового кредиту при ввезенні товарів на митну територію України використовують такі формули:

При ввезенні непідакцизних товарів на митну територію України: Спдв (ПК) = (МВ + Свм ) х СтПДВ%/100%, де Спдв - сума податку на додану вартість; МВ – фактурна(митна) вартість товарів; Свм – сума ввізного мита; Ст ПДВ- ставка податку на додану вартість.

При ввезенні підакцизних товарів на митну територію України: Спдв (ПК) = (МВ + Свм + Са) х СтПДВ%/100%, де Спдв - сума податку на додану вартість; МВ - митна вартість товарів; Свм - сума мита; Са - сума акцизного податку;

Розраховані такі чином суми ПДВ включаються до складу податкового кредиту звітного періоду при умові, що є митна декларація.

Акцизний податок — це специфічний непрямий податок, який встановлюється на споживання окремих видів товарів (продукції), визначених Податковим кодексом України як підакцизні. Акцизний податок включається до ціни таких товарів (продукції), що зображені на рис.2.

Рис.2 Перелік підакцизних товарів

Особливістю акцизного податку є відсутність базової ставки. Ставки встановлюються для конкретних видів підакцизних товарів у твердому значенні або у відсотках до обороту.

Види ставок акцизного податку наведено на рис.3.

Рис.3. Види ставок акцизного податку

Розрахунок суми акцизного податку із застосуванням специфічних ставок здійснюється за такою формулою:

Са = Н х А,

де Са - сума акцизного податку;

Н - кількісна або фізична характеристика товару в натуральному вираженні;

А – специфічна ставка акцизного податку.

Розрахунок акцизного податку із застосуванням адвалорних ставок здійснюється за такою формулою:

Са = В х А,

де: Са - сума акцизного податку за адвалорною ставкою;

В - вартість реалізованого товару (продукції), виробленого на митній території України за максимально роздрібними цінами виробника без ПДВ, але з урахуванням акцизного податку або вартість товарів (продукції), що ввозяться на територію України за максимально роздрібними цінами імпортера без ПДВ, але з акцизним податком;

А - адвалорна ставка акцизного податку.

Якщо ставка акцизного податку встановлена у відсотках до митної вартості, сума акцизного податку розраховується за наступною формулою:

Са = (Вм + Свм) х А,

де Вм – митна вартість товару;

Свм – сума ввізного мита,

А – ставка акцизного податку.

Базовий податковий період для сплати акцизного податку відповідає календарному місяцю.

Податок «мито».

Мито є непрямим податком, який стягується з товарів, що переміщуються через митний кордон країни.

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів або інших предметів, що підлягають оподаткуванню згідно з чинним законодавством.

Об’єктами оподаткування митом є:

1) товари, митна вартість яких перевищує еквівалент 150 євро, що ввозяться на митну територію України або вивозяться за межі митної території України;

2) товари, що ввозяться (пересилаються) на митну територію України в обсягах, які підлягають оподаткуванню митними платежами (ПДВ, акцизний податок,мито).

В Україні застосовуються такі види мита:

1) ввізне мито - мито, що нараховується на товари та інші предмети при їх ввезенні на митну територію України ;

2) вивізне мито — мито, що нараховується на товари та інші предмети при їх вивезенні за межі митної території України ;

3) сезонне мито, яке встановлюється на окремі товари на строк не менше 60 та не більше 120 послідовних календарних днів з дня встановлення сезонного мита;

4) особливі види мита встановлюються з метою захисту економічних інтересів України та українських товаровиробників.

Забороняється застосовувати інші види мита, крім тих, що встановлені Митним кодексом.

Відповідно до способу нарахування прийнято розрізняти такі ставки ввізного мита:

1) адвалорна - у відсотках до встановленої митної вартості товарів;

2) специфічна - у грошовому розмірі на одиницю товарів, які обкладаються митом;

3) комбінована, що поєднує адвалорну та специфічну ставки мита.

Базою оподаткування митом товарів, що переміщуються через митний кордон України, є:

1) для товарів, на які законом встановлено адвалорні ставки мита, - митна вартість товарів;

2) для товарів, на які законом встановлено специфічні ставки мита, - кількість таких товарів у встановлених законом одиницях виміру.

Для товарів, на які законом встановлено комбіновані ставки мита, база оподаткування визначається відповідно до пунктів 1 і 2.

При застосуванні адвалорних ставок розрахунок суми мита здійснюється за такою формулою:

Свм = Мвх Ствм%/100%, де

Свм – сума ввізного мита;

Мв - митна вартість товарів — це заявлена декларантом або визначена митним органом вартість товарів, що переміщуються через митний кордон України, яка обчислюється на момент перетинання товарами митного кордону України

Ствм – адвалорна ставка ввізного мита

У разі застосування специфічної ставки мита, розрахунок суми мита здійснюється за такою формулою:

Свм = Н х Ствм,

де Н – кількість ввезеного товару;

Ствм – ставка ввізного мита

Мито сплачується тільки в національній валюті одночасно з прийняттям митної декларації або до її прийняття.

Вибір варіанту завдання практичної роботи

Студенти, прізвища яких починається з літер |

А |

Г |

Є |

І |

Л |

0 |

С |

Ф |

Ч |

Ю |

Б |

Д |

Ж |

Й |

М |

П |

Т |

X |

Ш |

Я |

|

В |

Е |

З |

К |

Н |

Р |

У |

Ц |

Щ |

- |

|

Номер варіанту |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Підведення підсумків заняття та оцінка виконаної роботи

Після виконання практичної роботи проводиться усний її захист. Оцінювання результатів розв'язання завдань практичної роботи здійснюється за двобальною шкалою: «зараховано», «незараховано».

Практична робота зараховується, якщо:

робота виконана в повному обсязі;

наведений вірний розрахунок та правильна відповідь на поставлене запитання;

наведені формули та пояснення скорочень, що використовуються у них;

послідовність дій виконання завдання правильна;

здійснено пояснення та наведені відповідні висновки.

Згідно з модульно-рейтингової системи оцінювання виконання практичної роботи здійснюється таким чином:

- студент отримує 1 бал - якщо практична робота виконана під час практичного заняття та зарахована викладачем;

- студент отримує 0 балів - якщо практична робота виконана і зарахована викладачем несвоєчасно.

Без виконаної та зарахованої практичної роботи студент не допускається до ПМК.

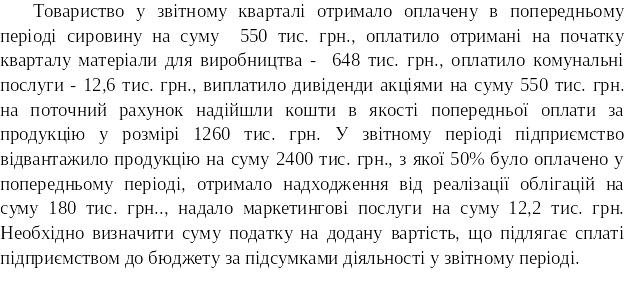

Приклад

Розв’язання

І. ПЗ = БО х СтПДВ%/100%,

де ПЗ – податкове зобов'язання звітного періоду

БО – база оподаткування ПДВ, визначена за першою

СтПДВ – діюча ставка ПДВ у %.

ПЗ1 = 1 260 000 х 20%/100% = 252 000 (грн.)

ПЗ2 = (2 400 000 – 2 400 000 х 50%/100%) х 20%/100% = 240 000 (грн.)

ПЗ3 = 12 200 х 20%/100% = 2 440 (грн.)

ПЗ =ПЗ1+ПЗ2+ПЗ3 = 252 000 +240 000+ 2 440 =494 440 (грн.)

ІІ. ПК = БО х СтПДВ%/100% + Ст ПДВ%,

де ПК – податковий кредит звітного періоду

БО – база оподаткування ПДВ, визначена за першою подією

ПК1 = 648 000 х 20%/120% = 108 000 (грн.)

ПК2 = 12 600 х 20%/120% = 2 100 (грн.)

ПК =ПК1+ПК2 = 108 000 + 2 100 = 110 100 (грн.)

ІІІ. Спдв = ПЗ-ПК,

де Спдв – сума ПДВ, що підлягає сплаті (перерахуванню) до Державного бюджету України

Спдв = 494 440 - 110 100 = 384 340 (грн.)

Відповідь. Сума ПДВ, що підлягає сплаті до бюджету за підсумками діяльності у звітному періоді, становить 384 340 грн.