ИОМ АКУ 3-1 Васютина Ольга

Новые банковские продукты и услуги Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике.

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте.

Пластиковая карточка - это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Пластиковые карты являются важнейшим элементом так называемой "технологической революции" в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем.

Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также другим лицам после анализа "кредитной истории" последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются юридическим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку.

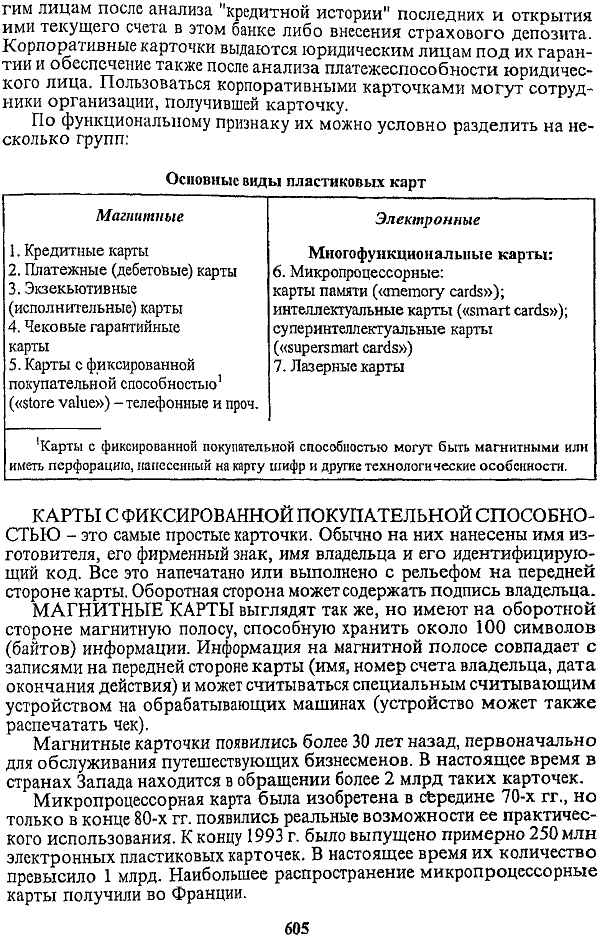

Основные виды пластиковых карт

С точки зрения клиентов привлекательность карточек заключается в следующем:

С одной стороны, снижение риска (можно не носить с собой большие суммы денег), с другой - возможность моментально оплатить покупку.

Не нужно заботиться о конвертировании валюты. Это сделает банк, причем так, что клиент выиграет на разнице между курсом обмена в магазине и курсом, по которому конвертацию осуществит банк.

Строже становятся контроль и планирование бюджета.

Минусы кредитных карточек для клиента связаны прежде всего с затратами, которые он вынужден нести:

• 3а удобства, которые дает применение карточек, приходится платить.

• Карточки принимают не во всех магазинах и иных организациях торговли и сферы обслуживания (особенно в странах, которые только вступают на этот путь).

Выигрыш магазина состоит в следующем:

• Можно привлечь больше клиентов, причем состоятельных, и значительно увеличить товарооборот.

• Не нужно заботиться о конвертировании денег и инкассации выручки.

• Гораздо проще решать проблемы безопасности (чеки – «слипы» с подписями владельцев карточек, которые остаются в магазине и означают поступление денег на его счет, не представляют интереса для грабителей).

• Человек с карточкой на руках более склонен совершить покупку, чем владелец наличных.

• Повышается престиж, рейтинг магазина.

В то же время магазину придется пойти и на некоторые дополнительные издержки.

• Нужны начальные затраты на закупку или аренду соответствующего оборудования и последующие текущие затраты на поддержание его в рабочем состоянии, обслуживание.

• Определенную сложность могут представлять процесс авторизации карточек, вообще отношения с процессинговым центром, обслуживающим карточки данного эмитента.

Банк заинтересован работать с карточками исходя из следующих соображений:

• Они позволяют увеличивать объемы привлеченных ресурсов. Имеются в виду, во-первых, те суммы, которые владельцы карточек должны положить на свои спецсчета в банке. Во-вторых, это могут быть страховые депозиты, к которым банки прибегают для обеспечения большей надежности "карточных" операций.

• За все операции с карточками (покупка, обналичивание, конвертирование) банк, как правило, взимает комиссионные. Кроме того, клиент платит за получение самой карточки.

• Повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов.

Что касается менее приятной стороны "карточного" бизнеса, то для банка она связана с весьма высокими затратами, особенно в начале работы с карточками (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.). Например, затраты Столичного банка сбережений-АГРО на создание собственной системы STB-card превысили 12 млн. долл.

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карточек, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России рискованными.

При утере карточки достаточно лишь сообщить в банк, чтобы все расчеты по ней были немедленно заблокированы.

На внесенные в банк денежные средства (как правило, на средний остаток выше какой-то оговоренной суммы) можно получать проценты.

Банковская кредитная карточка представляет собой пластиковую карточку, которая позволяет ее владельцу при покупке товаров или услуг отсрочить их оплату. Каждому владельцу карточки определяется лимит кредитования по его ссудному счету, который абсолютно независим от обычного (текущего, сберегательного и др.) счета клиента в банке. Для карточек, эмитированных банком, счет ведется в специальном банковском отделении, осуществляющем организацию расчетов с использованием кредитных карточек.

Карточками могут пользоваться лица, достигшие 18 лет, и при этом не требуется, чтобы на их имя был открыт текущий счет в банке. Поэтому пользоваться кредитной карточкой могут на равных правах клиенты, имеющие текущие счета и сбережения в банках.

Механизм функционирования карточек, изложенный выше, несколько отличается от процедуры использования платежных, или дебетовых, карт. Последние представляют собой потенциальную электронную альтернативу наличных денег, чеков, кредитных карточек в учреждениях розничной торговли.

Дебетовые карточки используются для оплаты товаров и услуг путем прямого списания сумм с банковского счета плательщика.