3.2. Обоснование выбора кредита

Прежде всего, необходимо определить ежемесячные выплаты по процентам. Для этого используем функцию ПЛТ(ставка; кпер; нз; бс;тип). Где:

Ставка – процентная ставка по ссуде. При ежемесячной выплате кредита она будет Ставка= 20%/12;

Кпер – общее число выплат по ссуде. При взятии кредита на два года Кпер=2*12;

Нз – текущее значение или общая сумма, которую составят будущие платежи, называемая также основной суммой. В данном случае она равна сумме кредита. Нз=3 000 000 р.;

Бс – будущая сумма или баланс наличности, которой надо достичь после последней выплаты. При предположении полного погашения кредита Бс=0;

Тип – число 0 или 1, обозначающее, когда должна производиться выплата:

0 или опущено – в конце периода,

1 – в начале периода.

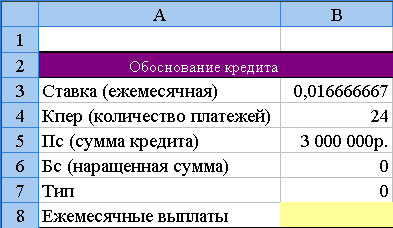

Активизируйте четвертый лист рабочей книги (если его нет – щелкнете правой клавишей мыши на листе 3 и отдайте команду вставить – лист) и дайте ему название "Обоснование кредита". Активизируйте ячейку А2 и введите "Обоснование кредита". В ячейку А3 введите Ставка. В ячейку В3 =20%/12. В ячейку А4 введите Кпер. В ячейку В4 =2*12. В ячейку А5 введите НЗ. В ячейку В5 - 3 000 000 р. В ячейку А6 введите Бс. В ячейку В6 – 0. В ячейку А7 введите Тип. В ячейку В7 - 0. В ячейку А8 введите "Ежемесячные выплаты". Отформатируйте таблицу по своему усмотрению. Примерный вид таблицы.

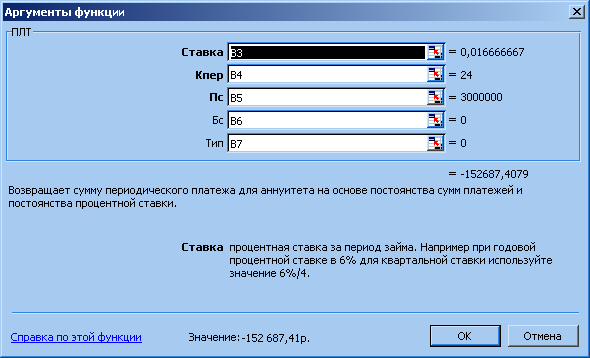

Активизируйте ячейку В8, вызовите Мастера функций. В появившемся окне в поле Категории выберите Финансовые, в поле Функции выберите ПЛТ. Нажмите кнопку ОК. Заполните все поля диалогового окна в соответствии с вычисленными ранее данными.

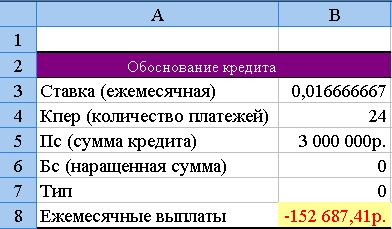

Нажмите кнопку ОК. В ячейке В8 появится результат вычисления -152 687,41. Знак «-» показывает, что сумма подлежит выплате (рис.3.1).

Рис.3.1. Ежемесячные выплаты

Следовательно, для погашения кредита за два года сумма ежемесячных выплат равна 152 687,41 руб. Если фирма может увеличить сумму ежемесячных выплат, например до 250 000 р. в месяц, то можно рассчитать новый период выплат кредита.

3.3. Определение периода выплат кредита

Для расчета периода выплат при известной величине ежемесячных выплат применяется функция КПЕР(ставка; платеж; Пс; Бс; тип). Эта функция возвращает общее количество периодов выплаты для данного вклада на основе периодических постоянных выплат и постоянной процентной ставки.

Примечание.

Следует помнить, что при расчете платежей величина платежа указывается со знаком минус.

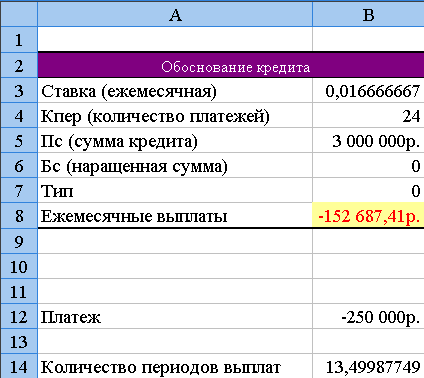

Выделите ячейку А12 и введите Платеж. Выделите ячейку В12 и введите -250000 (сделайте денежный формат для этой ячейки). Выделите ячейку А14 и введите Количество периодов выплат. Выделите ячейку В14, вызовите Мастера функций.

В окне Мастера функций выберите категорию Финансовые, функцию КПЕР. Нажмите кнопку "ОК". В появившемся окне заполните все поля для расчета функции КПЕР. Нажмите кнопку "Ок". В ячейке появится результат 13,5 (рис.3.2).

Рис.3.2. Количество периодов выплат

Следовательно, при ежемесячной выплате, равной 250 000 р. кредит можно погасить за 13,5 лет, что вполне устраивает фирму. Взятие кредита в 3 000 000 р. обосновано.