Тема 2. Определение тенденции изменения экономических показателей

Рассмотрим некоторые примеры применения статистических функций на конкретном примере.

Пример. Определить прогноз дохода от продажи книг.

2.1. Подготовка исходных данных

Откройте или продолжайте работать с файлом Excel с первой темой. Дважды щелкните на ярлычке листа 2 и введите новое имя листа "Прогноз дохода".

Щелкните на ярлычке листа Продажа книг для его активизации.

Скопируйте значения суммарного дохода за 2007-2009 на лист Прогноз дохода для этого:

Выделите ячейки С7, С13, С19 (при выделении примените клавишу CTRL);

Скопируйте выделенные значения в буфер обмена;

Щелкните на ярлычке листа Прогноз дохода. Откроется новый лист рабочей книги;

Активизируйте ячейку С2 и вставьте содержимое буфера обмена.

Отформатируйте ширину столбца (Формат – Столбец – Автоподбор ширины). Преобразуйте денежный форма ячеек С2:С4 в числовой (Формат – Ячейки).

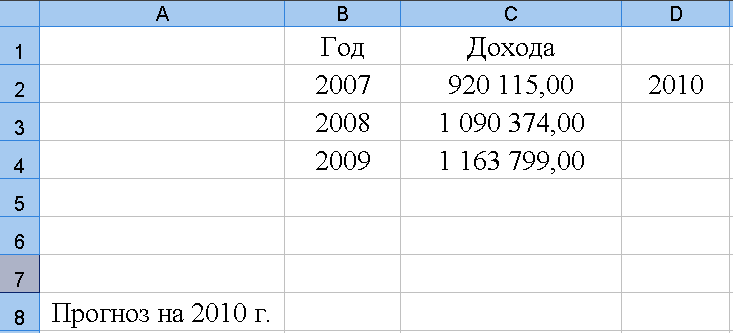

В ячейку В1 введите слово – "Год", в ячейку С1 – слово "Доход". В интервал ячеек В2:В4 введите соответственно – 2007, 2008, 2009. В ячейку D2 – 2010. В ячейку А8 – "Прогноз на 2010 г". Получим рис.2.1.

Рис.2.1. Заготовка для прогноза

2.2. Определение прогнозируемого дохода с помощью Мастера функций

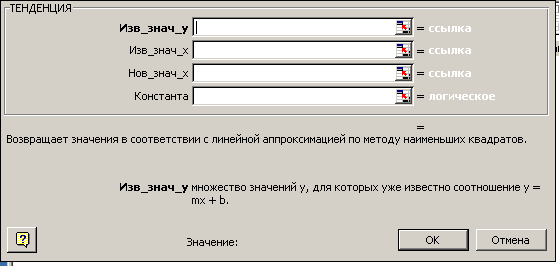

Для определения прогнозируемого значения применяется статистическая функция ТЕНДЕНЦИЯ. (изв_знач_у; изв_знач_х; новые_знач_х; конст),

где: изв_знач_у – это множество значений у, которые уже известны для

соотношения y=mx+b (выходные значения;

изв_знач_х – это необязательное множество значений х, которые уже известны для соотношения y=mx+b (входные значения;

новые_знач_х – это новые значения х, для которых ТЕНДЕНЦИЯ возвращает соответствующие значения у;

конст – это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 0.

Прогноз определяется на основе линейной модели y=mx+b с помощью метода наименьших квадратов.

Активизируйте ячейку С8 и вызовите Мастера функций. На экране появится первое окно Мастера функций.

Из списка Категории выберите Статистические, а из списка Функции – ТЕНДЕНЦИЯ. Нажмите кнопку ОК. Появится следующее окно Мастера функций (рис.2.2).

Рис.2.2. Функция ТЕНДЕНЦИЯ

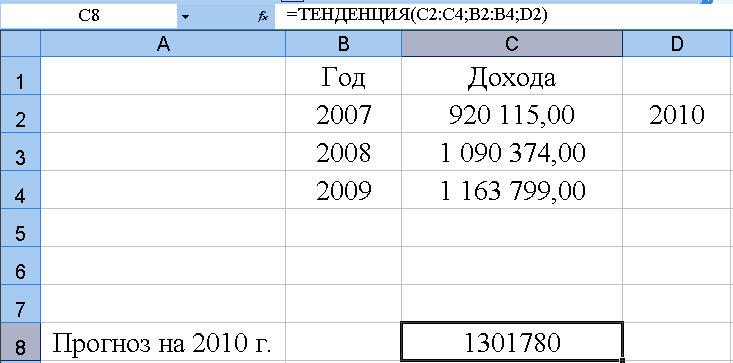

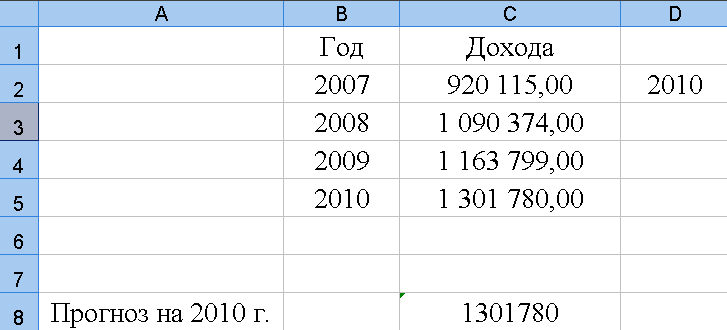

В первое поле введите С2:С4, во второе – B2:B4, в третье поле D2. Нажмите кнопку ОК. В ячейке С8 появится результат 1301780 (рис.2.3).

Рис.2.3 Прогноз на 2010 с помощью функции ТЕНДЕНЦИЯ

2.3. Определение прогнозируемого дохода с помощью операции автозаполнения (линейной интерполяции)

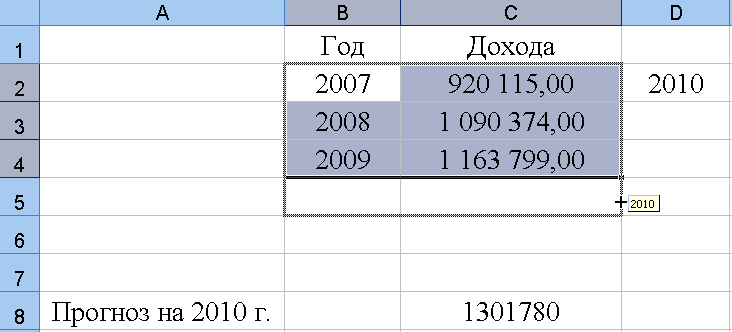

Выделите ячейки B2:С4.

Подведите указатель мыши к маркеру заполнения (крестик в правом нижнем углу выделенного диапазона) и протащите его вниз, охватив ячейку С5 (рис.2.4).

Рис.2.4. Линейная интерполяция дохода

Программа произведет линейную интерполяцию выделенных значений. Справа появится результат вычисления дохода. Отпустите мышь. В ячейке С5 появится прогнозируемое значение математического ожидания на 2010 год (рис.2.5).

Рис.2.5. Прогноз дохода на 2010 год с помощью линейной интерполяции