4.1.2. Правило суммы лет

Амортизационные отчисления по правилу суммы лет образуют убывающую арифметическую прогрессию. В Excel этот метод реализуется формулой АСЧ(стоимость; ликвидная_стоимость; период; год_службы). Эта функция возвращает общегодовую величину амортизации имущества для указанного периода.

Рассмотрим применение амортизационных отчислений на выше рассмотренном примере, считая, что фирма хочет ускорить процесс уменьшения стоимости оборудования.

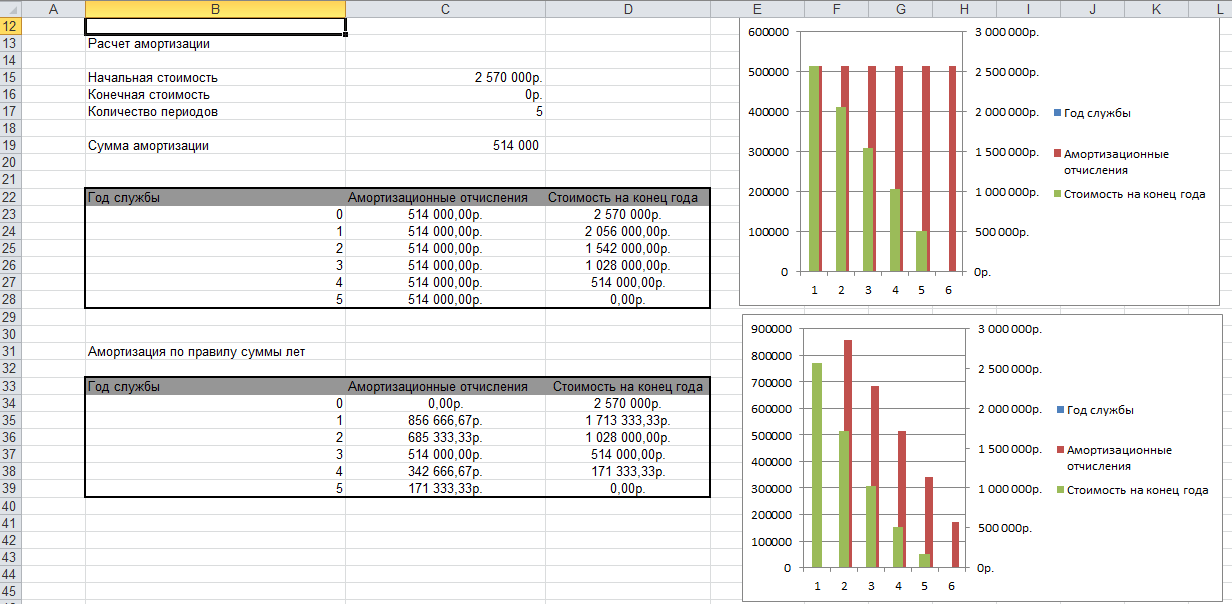

Скопируйте таблицу (В22:D28) в буфер обмена. Активизируйте ячейку В33 и вставьте скопированную таблицу из буфера обмена. Выделите интервал ячеек C35:D39 и выполните команды меню Правка – Очистить – Все.

Введите в ячейку В31 – "Амортизация по правилу суммы лет". Таблица будет готова для новых вычислений. В ячейку С35 введите формулу =АСЧ($C$15;$C$16;$C$17;B24) , которая отличается от предыдущего метода только аргументом – годом службы. В ячейку D35 введите формулу расчета стоимости на конец года службы =D34-C35. Скопируйте формулу из ячейки С35 в интервал С36:С39. Скопируйте формулу из ячейки D35 в интервал D36:D39. Примерный вид полученной таблицы.

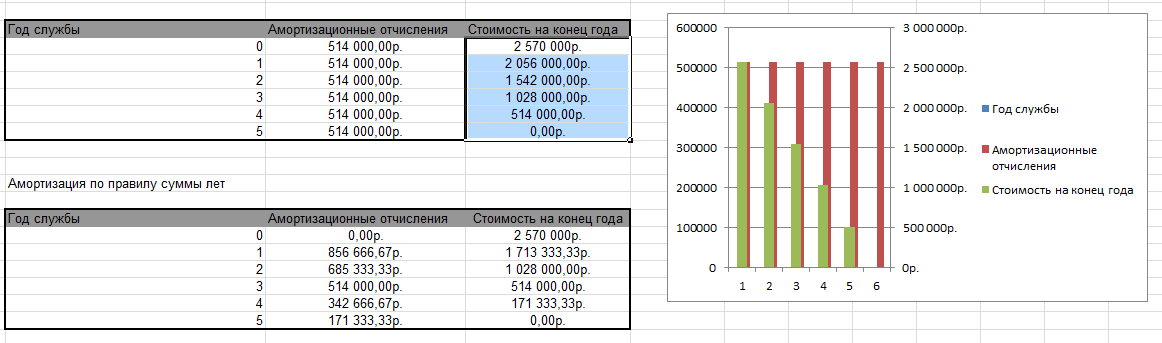

Год службы |

Амортизационные отчисления |

Стоимость на конец года |

0 |

0 |

2570000 |

1 |

856 666,67р. |

1 713 333,33р. |

2 |

685 333,33р. |

1 028 000,00р. |

3 |

514 000,00р. |

514 000,00р. |

4 |

342 666,67р. |

171 333,33р. |

5 |

171 333,33р. |

0,00р. |

Приведите результат равномерной амортизации в виде гистограммы вида рис.4.1

Представьте результат амортизации методом Правила суммы лет аналогичным графиком. Расположите также за соответствующей таблицей.

Примерный вид зависимостей приведен ниже.

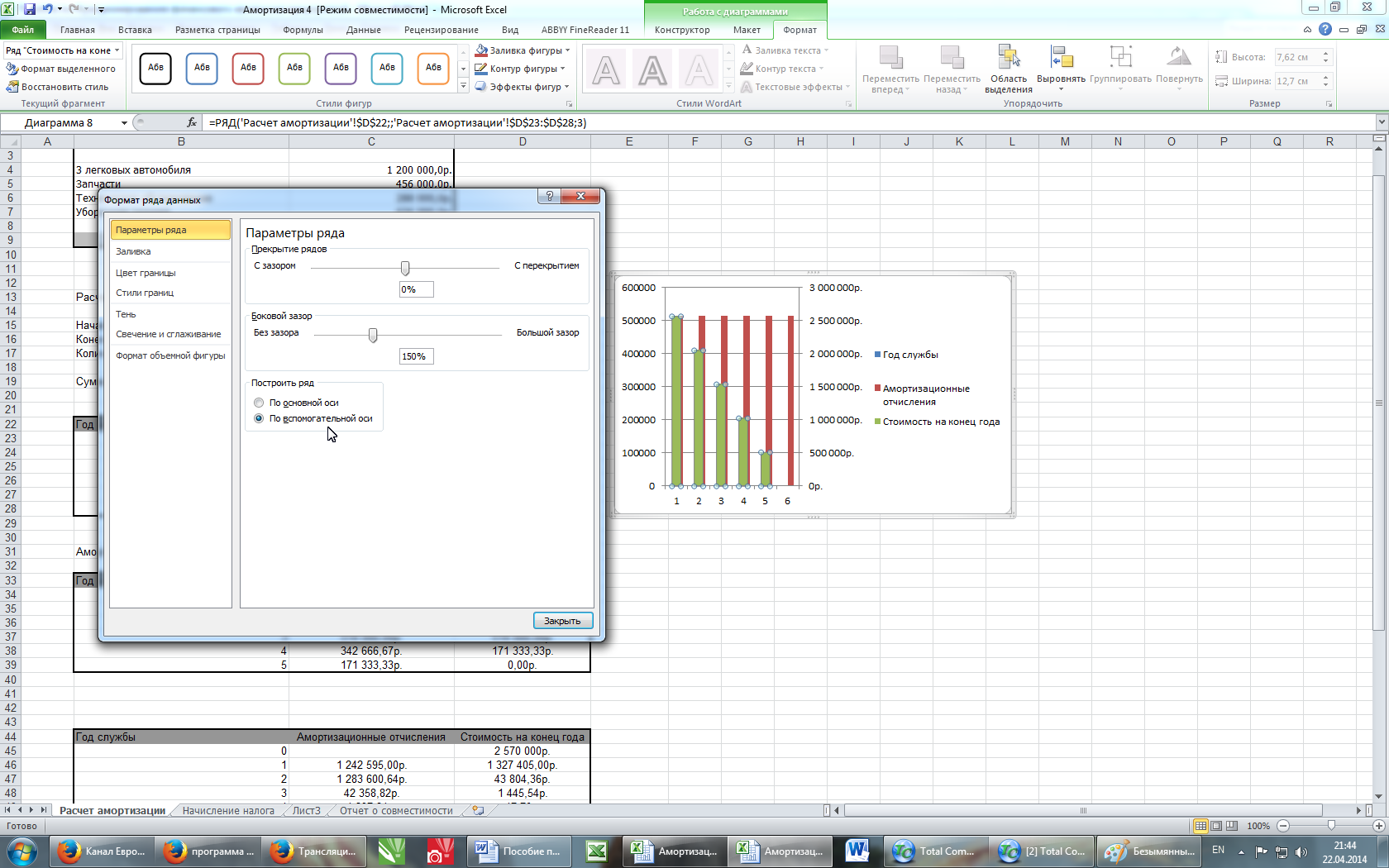

Рис.4.1. Построение диаграммы с вспомогательной вертикальной осью

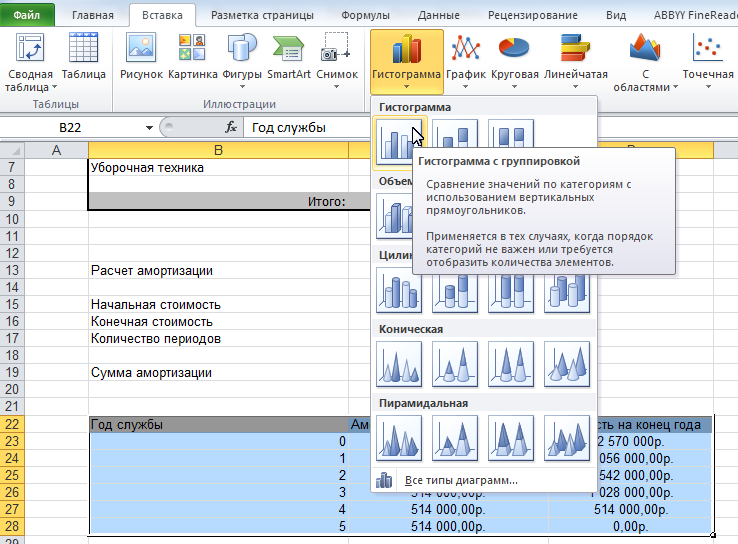

Для этого: выделите диапазон ячеек B22:D28, перейдите на ленту Вставка и на кнопке Гистограмма выберете гистограмму с группировкой (рис.4.2).

Рис.4.2. Построение гистограммы

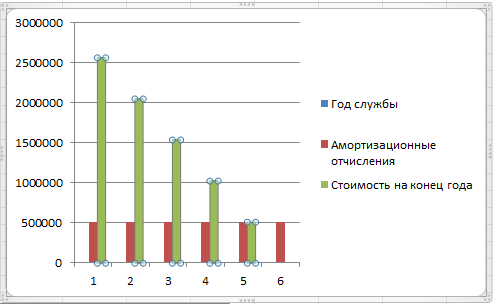

Получим рис.4.3.

Рис.4.3. Построение гистограммы

На гистограмме выделите диаграммы Стоимости на конец года щелкнув одну из них (прямоугольники зеленого цвета) рис.4.4.

Рис.4.4. Построение гистограммы

Перейдите на ленту Формат и щелкните кнопку Формат выделенного (в левом углу) (рис.4.5). В открывшейся вкладке Формат ряда данных укажите построить ряд по вспомогательной оси (рис.4.5).

Рис.4.5. Построение гистограммы

Получим рис.4.1.

Представьте результат амортизации методом Правила суммы лет аналогичной диаграммой. Расположите также за соответствующей таблицей.

Примерный вид диаграмм на рис.4.6.

Рис.4.6. Построение гистограмм

4.1.3. Метод фиксированного процента

Метод фиксированного процента состоит в том, что в конце каждого года стоимость, которую имущество имело в начале года, снижается на одно и то же число процентов. Этот метод реализуется функцией ФУО (нач_стоимость; ост_стоимость; срок;период[;месяц]) . Если имущество было принято на баланс в середине года, то в этом методе можно указать количество месяцев в первом году (параметр месяц), что позволяет более точно определить амортизационные отчисления.

Скопируйте таблицу (В33:D39), начиная с ячейки В44.

Активизируйте ячейку С46 и отредактируйте в строке формул, находящуюся в ней формулу, изменив название функции на ФУО, и добавив некоторые аргументы: = =ФУО($C$15;0,1;$C$17;B46;6). Аргумент, равный 6, предполагает, что имущество введено в эксплуатацию, начиная с июня месяца.

Введите формулу в ячейку (Enter или Кнопка Ввод). В ячейке появится результат амортизации за первый год.

Скопируйте формулу из ячейки С46 в интервал ячеек С47:С50. Таблица амортизационных отчислений по методу фиксированного процента готова.

Модель ФУО - фиксированного процента |

||

Год службы |

Амортизационные отчисления |

Стоимость на конец года |

0 |

|

2570000 |

1 |

1 242 595,00р. |

1 327 405,00р. |

2 |

1 283 600,64р. |

43 804,36р. |

3 |

42 358,82р. |

1 445,54р. |

4 |

1 397,84р. |

47,70р. |

5 |

46,13р. |

1,57р. |