Тема 9. Управление оборотным капиталом Основные концепции

Оборотный капитал (текущие активы)- это денежные средства предприятия, авансированные в оборотные производственные фонды и фонды обращения.

Цель управления оборотным капиталом – обеспечение денежными средствами текущей деятельности организации, создание условий для максимальной деловой активности при ограниченных финансовых ресурсах.

Как можно классифицировать оборотный капитал?

* валовой и чистый оборотный капитал,

* постоянный и временный оборотный капитал,

* по месту и роли в процессе воспроизводства:

-средства, вложенные в производственные запасы;

- средства, вложенные в незавершенное производство и расходы будущих периодов;

- средства в готовой продукции;

- денежные средства и средства в расчетах.

Что такое политика управления оборотным капиталом?

Выработка политики управления оборотным капиталом предполагает, что руководство организации формирует основные взгляды компании на:

- оптимальную величину оборотного капитала по видам оборотных средств, способы их финансирования;

- способы их финансирования;

- способы обеспечения эффективности их использования.

Каковы методы определения потребности в запасах?

Метод АВС.

Определение оптимальной партии заказа.

Поддержание оптимального уровня запаса.

Нормирование.

Приблизительная оценка потребности.

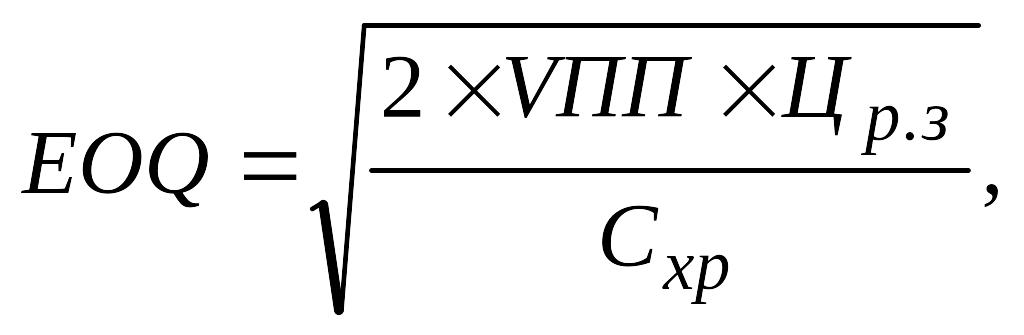

Расчётный механизм EOQ-модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии.

где EOQ – оптимальный размер партии поставки;

V ПП – годовой объём производственной потребности в данном сырье и материалах;

Цр.з – средняя стоимость размещения одного заказа;

Схр – себестоимость хранения единицы товара в анализируемом периоде.

Контроль за движением запасов включает в себя ABC-анализ и XYZ-анализ.

ABC – анализ включает в себя следующие категории:

A – дорогостоящие виды запасов с продолжительным циклом заказа;

B – ТМЦ, которые имеют меньшую значимость в обеспечении процесса;

С – прочие запасы с низкой стоимостью.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. В рамках операционного цикла выделяют две основные его составляющие: производственный цикл и финансовый цикл предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производства, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной на них готовой продукции покупателям

Финансовый цикл (или цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученное сырьё, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Таблица 9. 1 - Показатели эффективности использования оборотных активов

Показатели |

Назначение |

Формула расчёта |

|

Коэффициент текущей ликвидности |

Показывает, в какой мере, краткосрочные пассивы покрываются активами |

Оборотные активы краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности |

Показывает, в какой мере, краткосрочные пассивы покрываются денежными средствами |

Денежные средства краткосрочные обязательства |

|

Чистый оборотный капитал |

Характеризует величину оборотного капитала, свободного от краткосрочных (текущих) обязательств |

Разность между оборотными активами и краткосрочными обязательствами |

|

Оборачиваемость текущих активов, обороты |

Характеризует количество оборотов, совершаемых текущими активами за отчётный период. |

выручка (нетто) от реализации средняя величина текущих активов |

|

Продолжительность оборота текущих активов, дни |

Показывает продолжительность одного оборота текущих активов. |

число дней в периоде оборачиваемость текущих активов |

|

Коэффициент загрузки средств в обороте, руб. |

Характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. |

средняя величина текущих активов /выручка (нетто) от реализации |

|

Оборачиваемость дебиторской задолженности, раз |

Характеризует кратность превышения выручка от реализации (без НДС) над средней дебиторской задолженностью. |

выручка (нетто) от реализации средняя дебиторская задолженность |

|

Период погашения дебиторской задолженности, дни |

Отражает средний сложившийся за период срок уплаты за продукцию (работу, услуги) покупателями. |

число дней в периоде оборачиваемость дебиторской задолженности |

|

Доля сомнительной дебиторской задолженности, % |

Показывает долю сомнительной дебиторской задолженности в общем её объеме. Характеризует “качество” дебиторской задолженности. |

сомнительная дебиторская задолженность * 100% дебиторская задолженность |

|

Коэффициент оборачиваемости запасов, обороты |

Показывает скорость оборота товарно-материальных запасов. |

себестоимость реализованной продукции /средняя величина запасов |

|

Срок хранения запасов, дни |

Отражает средний сложившийся за период срок хранения запасов. |

число дней в периоде коэффициент оборачиваемости запасов |

|

Рентабельность оборотных активов |

Характеризует эффективность использования оборотных активов предприятия |

Рентабельность продаж * Оборачиваемость оборотных средств |

|

Студентам необходимо самостоятельно изучить следующие вопросы: Финансово-эксплуатационные потребности предприятия; сущность и расчет потребности. Оборачиваемость финансово-эксплуатационных потребностей. Факторы, влияющие на величину финансово-эксплуатационных потребностей.

Задания:

1. В магазине в июне выручка бакалейного отдела составила 52 млн. руб., а гастрономического – 41 млн. руб., оборачиваемость запасов в днях – соответственно 35 и 32 дня. Определите: а) оборачиваемость запасов в оборотах и в днях по магазину в целом; б) как изменилась оборачиваемость в оборотах по магазину, если товарооборот за месяц вырос на 10 %, а средние запасы снизилась на 5 %.

2. Рассчитайте оптимальный размер заказа ЕОQ и требуемой качество заказов в течение года, если стоимость выполнения одной партии заказ равна 20 $, годовая потребность в сырье – 2000 единиц, затраты по хранению – 10 % цены приобретения.

3. Имеются следующие данные о компании: ЕОQ = 3000; средняя, минимальная и максимальная еженедельная потребность в сырье составляет соответственно 60, 35 и 120 единиц; продолжительность выполнения заказа – 14 – 20 дней. Считая, что в неделе пять рабочих дней, рассчитайте: а) уровень запасов, при котором необходимо делать заказ; б) максимальный уровень запасов; в) минимальный уровень запасов.

4. Имеется следующая информация об операциях, имевших место в прошлом году (тыс. руб.):

Получен в банке долгосрочный кредит |

12 000 |

Погашен заем |

4 000 |

Произведена дополнительная эмиссия акций |

1500 |

Начислена амортизация |

470 |

Куплены основные средства |

46450 |

Выплачены дивиденды |

860 |

Сделаны отчисления в резервный капитал |

120 |

Чистый приток денежных средств от текущих операций |

1500 |

Составьте отчет о движении денежных средств и рассчитайте сальдо денежного потока.

5. Величина оборотных активов предприятия на коней отчетного периода составила 2350 тыс. руб., срочные обязательства предприятия – 1680 тыс. руб. Какой должна быть прибыль предприятия в последующие шесть месяцев, чтобы достичь нормативного значения коэффициента текущей ликвидности при условии, что сумма срочных обязательств не возрастет?

6. Оборачиваемость дебиторской задолженности - 10 дней; средний однодневный платеж дебиторов - 12 тыс. руб. Оборачиваемость кредиторской задолженности - 15 дней; средний однодневный платеж кредиторам - 10 тыс. руб.

7. Рассчитать платежи дебиторов и кредиторам в течение месяца и состояние денежных средств на те даты месяца, когда оно меняется. Проверить итоговый результат расчетов по формуле, применимой в данной ситуации.

6.Правильное управление оборотными средствами позволяет ____________ норму прибыли и ___________ свою ликвидность и коммерческий риск.

7. Рассчитайте величину чистых оборотных активов (собственных оборотных активов) предприятия по данным бухгалтерского баланса на конец года:

(ден. ед.)

Рассчитайте величину чистых оборотных активов (собственных оборотных активов) предприятия по данным бухгалтерского баланса на конец года:

(ден. ед.)

Актив |

|

Пассив |

|

Внеоборотные активы |

|

Капитал и резервы |

|

основные средства |

10300 |

уставный капитал |

13850 |

нематериальные активы |

2000 |

резервный капитал |

2000 |

незавершенные капитальные вложения |

6000 |

фонд из прибыли |

3000 |

нераспределенная прибыль |

2000 |

||

Оборотные активы |

|

Долгосрочные пассивы |

- |

Запасы |

6000 |

Краткосрочные пассивы |

|

Дебиторская задолженность |

3500 |

Кредиты банков |

1000 |

Краткосрочные финансовые вложения |

2000 |

Кредиторская задолженность |

6900 |

Денежные средства на расчетном счете и в кассе |

700 |

Резервы предстоящих расходов и платежей |

1750 |

Баланс |

30500 |

Баланс |

30500 |

8. Рассчитайте финансовый цикл предприятия за два периода по представленным среднегодовым показателям. Какие изменения в финансовом цикле произошли, как они могут повлиять на финансовое состояние предприятия. Что можно предложить администрации для устранения негативных тенденций, если они, по-вашему мнению, имеют место?

Наименование показателей |

1 год |

2 год |

Производственные запасы: сырье, материалы |

400 |

500 |

Топливо |

100 |

100 |

МБП |

80 |

100 |

Готовая продукция |

50 |

100 |

Затраты в незавершенном производстве |

100 |

100 |

Дебиторская задолженность |

840 |

890 |

Выручка от реализации продукции |

7800 |

6900 |

Затраты на производство продукции |

5300 |

5300 |

Кредиторская задолженность поставщикам |

250 |

500 |

Имеются следующие данные о предприятии.

В среднем предприятие 30% продукции реализует в кредит, а 70% - за наличный расчет. Как правило, предприятие предоставляет своим контрагентам 30-дневный кредит со скидкой 2%. Статистика показывает, то 70% платежей контрагентами оплачивается вовремя, т.е. в течение месяца, остальные 30% оплачивают в течение следующего месяца.Объем реализации на III квартал текущего года составит (тыс. руб.): июль – 350,0, август – 380,0, сентябрь – 450,0. Объем реализованной продукции в мае равен 300,0 тыс. руб., в июне – 320,0 тыс. руб.Платежи по обязательствам составят (тыс. руб.) июле – 334,0; августе – 387,0; сентябре – 453,0.Требуемый минимум денежных средств на расчетном счете 50 тыс. руб.Составьте бюджет денежных средств на III квартал. Рассчитайте объем требуемого краткосрочного финансирования.

10. Определите какой способ финансирования для предприятия более выгодный: взять кредит или, воспользоваться факторингом?

Условия следующие:

- Дебиторская задолженность – 300 тыс. руб.

- Кредиторская задолженность – 170 тыс. руб.

- С учетом запасов, наличия собственных оборотных средств и скорости оборота долгов покупателей и долгов поставщикам необходимая сумма дополнительных источников финансирования равна 200 тыс. руб.

Тесты:

1.В процессе выбора политики финансирования оборотных активов предприятия используется их классификация:

а) по периоду функционирования;

б) по форме функционирования;

в) по степени ликвидности.

2. На что направлена политика управления дебиторской задолженностью:

а) на расширение объема реализации продукции;

б) оптимизацию размера дебиторской задолженности;

в) А и Б.

3. Ускорение оборачиваемости производственных запасов сопровождается:

а) отвлечением средств из хозяйственного оборота;

б) замораживание средств в запасах;

в) дополнительное вовлечение средств в оборот.

4. Управление оборотными средствами включает в себя:

а) управление товарно-материальными запасами;

б) управление краткосрочными вложениями в ценные бумаги;

в) А и Б.

5. Оборотным капиталом может быть:

а) активы, которые могут быть обращены в наличность в течение одного года;

б) разность между оборотными активами и краткосрочными обязательствами;

в) товарно-материальные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

6. К оборотным активам относятся следующие элементы:

а) запасы готовой продукции, предназначенной для реализации к реализации

б) нематериальные активы;

в) основные средства.

7. В модели Баумола предполагается, что предприятие начинает работать, имея:

а) максимальный и целесообразный для него уровень денежных средств;

б) начальные капитал;

в) партнеров и клиентов.

8. Методы управления денежными средствами предусматривают:

а) постоянный контроль за использованием;

б) синхронизацию денежных потоков;

в) контроль поступлений средств.

9. Что представляет собой модель Миллера-Орра.

а) более сложный алгоритм определения остатка денежных активов;

б) расчет оптимальной ставки кредита;

в) модель расчета прибыльности предприятия.

10. Управление оборачиваемостью дебиторской и кредиторской задолженностей имеет целью:

а) снижение балансовых остатков кредиторской задолженности;

б) увеличение балансовых остатков дебиторской задолженности;

в) обеспечение наличия свободных средств в обороте.

11. Излишек собственных оборотных средств может служить:

a) источником сокращения оборотных средств;

б) источником финансирования прироста оборотных средств;

в) источником увеличения стоимости основных фондов.

12. Фонды обращения включают в себя:

а) совокупность долгов и обязательств предприятия, состоящую из заемных и привлеченных средств, включая кредиторскую задолженность;

б) запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов;

в) готовую продукцию, запасы товаров, денежные средства на счетах предприятия, в кассе и расчетах.