17. Алгоритм проверки значимости регрессоров во множественной регрессионной модели: выдвигаемая статистическая гипотеза, процедура ее проверки, формулы для расчета статистики.

Для того чтобы определить значимость регрессоров, необходимо определить значимость параметров модели.

Проверкой статистической гипотезы о значимости параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.

Необходимость проверки гипотез о значимости параметров модели вызвана тем, что в дальнейшем построенную модель будут использовать для дальнейших экономических расчётов.

Основная гипотеза

Н0:аi=0,

Обратная гипотеза

Н1:аi≠0

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

При проверке основных гипотез возможны следующие ситуации:

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|›tкрит, то основная гипотеза о незначимости параметров модели регрессии отвергается.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|≤tкрит, то основная гипотеза о незначимости параметров модели регрессии принимается.

Алгоритм:

По выборочным данным необходимо построить функцию ЛИНЕЙН или пакет «Анализ данных».

Выбираем уровень значимости

Вычисляем число степеней свободы

Рассчитываем критическое значение t-критерия

Рассчитываем наблюдаемые значения t-критерия

Сравниваем tнабл – по модулю и tкрит

Делаем вывод о значимости коэффициентов множественной регрессионной модели:

|tнабл|›tкрит – следовательно оценка аi признается значимой => регрессор хi признается значимым, что говорит о линейной связи хi и у.

|tнабл|≤tкрит – следовательно оценка аi признается незначимой

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают со значением t-критерия, которое определяется по таблице распределения Стьюдента и называется критическим.

Критическое значение t-критерия зависит от уровня значимости и числа степеней свободы.

Критическое значение t-критерия можно рассчитать в Excel при помощи функции СТЬЮДРАСПОБР из категории «статистические».

При проверке основной гипотезы вида Н0:ai=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

tнабл=

18. Алгоритм проверки значимости коэффициентов парной регрессионной модели в Excel (с помощью функции «ЛИНЕЙН» или пакета «Анализ данных»). Доверительные интервалы параметров парной регрессионной модели.

Значимость коэффициентов парной регрессионной модели проверяется с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают со значением t-критерия, которое определяется по таблице распределения Стьюдента и называется критическим.

Критическое значение t-критерия зависит от уровня значимости и числа степеней свободы.Критическое значение t-критерия можно рассчитать в Excel при помощи функции СТЬЮДРАСПОБР из категории «статистические».

При проверке основной гипотезы вида Н0:a1=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

tнабл=

Алгоритм:

По выборочным данным необходимо построить функцию ЛИНЕЙН или пакет «Анализ данных».

Выбираем уровень значимости

Вычисляем число степеней свободы

Рассчитываем критическое значение t-критерия

Рассчитываем наблюдаемые значения t-критерия

Сравниваем tнабл – по модулю и tкрит

Делаем вывод о значимости коэффициентов парной регрессионной модели

|tнабл|›tкрит – следовательно оценка а1 признается значимой => х1 признается значимым, что говорит о линейной связи х1 и у.

|tнабл|≤tкрит – следовательно оценка а1 признается незначимой

При проверке основных гипотез возможны следующие ситуации:

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|›tкрит, то основная гипотеза о незначимости параметров модели регрессии отвергается.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|≤tкрит, то основная гипотеза о незначимости параметров модели регрессии принимается.

Доверительные интервалы параметров парной регрессионной модели

Произведем интервальное оценивание параметров парной линейной регрессионной модели.

Доверительный интервал для параметра регрессионной модели а0 есть интервал вида

= оценка параметра а0 уравнения регрессии - tкрит * стандартная ошибка параметра уравнения регрессии а0

= оценка параметра а0 уравнения регрессии + tкрит*стандартная ошибка параметра уравнения регрессии а0

Доверительный интервал для параметра

регрессионной модели а1 есть интервал

вида

=оценка параметра а1 уравнения регрессии - tкрит * стандартная ошибка параметра уравнения регрессии а1

=оценка параметра а1 уравнения регрессии + tкрит *стандартная ошибка параметра уравнения регрессии а1

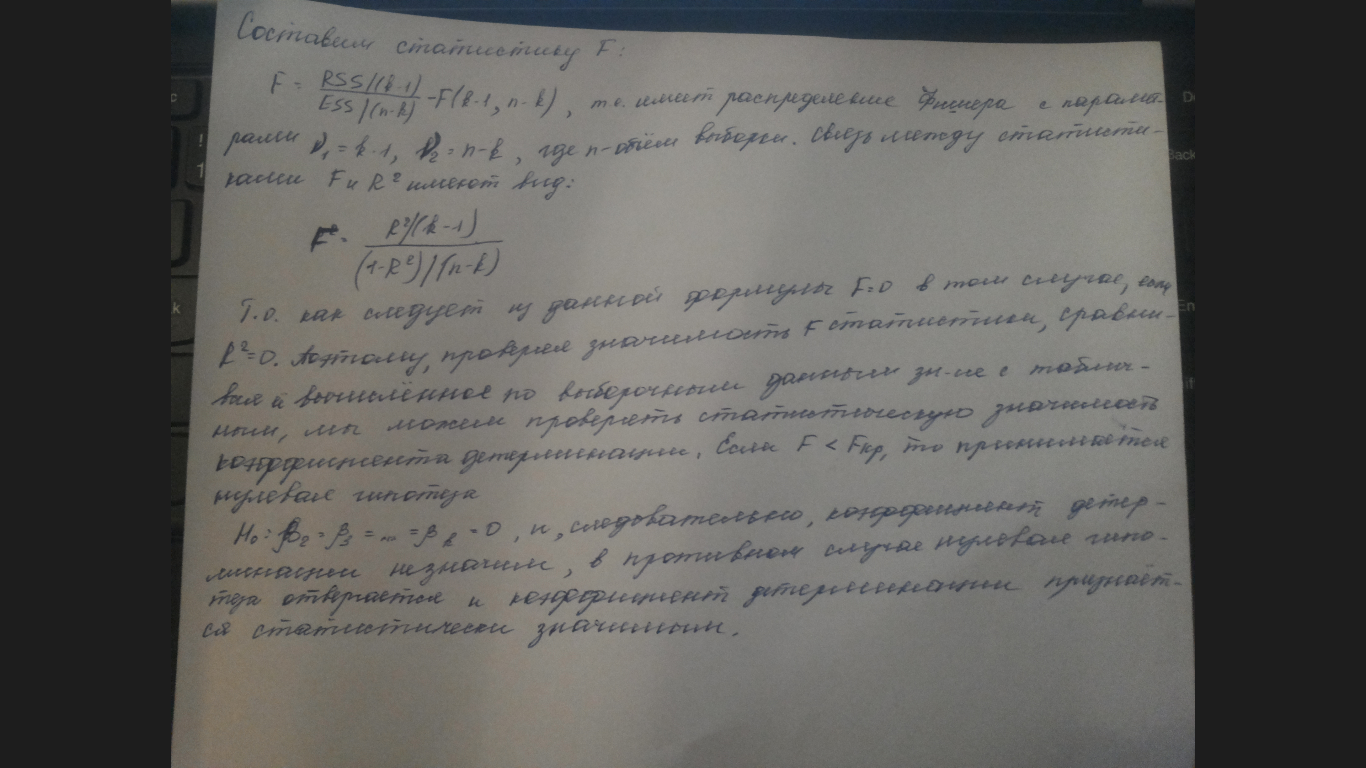

19. Коэффициент детерминации в парной регрессии модели: определение, расчетная формула, смысл компонентов формулы, смысл коэффициента детерминации. Смысл коэффициента: Коэффициент детерминации - это доля дисперсии эндогенной переменной, объясненная уравнением регрессии (т.е. доли разброса у). Определение: Для оценки качества регрессионной модели используется статистика R2. Истинный коэффициент детерминации модели зависимости случайной величины y от факторов x определяется следующим образом: Ϭ2 R2=1- Ϭy2, где Ϭ2-дисперсия случайной ошибки модели В данном определении используются истинные параметры, характеризующие распределение случайных величин. Если использовать выборочную оценку значений соответствующих дисперсий, то получим формулу для выборочного коэффициента детерминации (который обычно и подразумевается под коэффициентом детерминации): n

∑ (yt-ȳ)2=TSS

t=1 n

∑ (ỹt-ȳ)2=RSS

t=1 n

∑ (yt- ỹt)2=ESS

t=1

RSS

ESS

R2=

TSS=1-

TSS

0≤R2≤1

, где ESS-

сумма квадратов остатков регрессии

yt

– наблюдаемое значение зависимой

переменной

ỹt

- значение зависимой переменной

относительно уравнения регрессии

ȳ - среднее значение зависимой

переменной

RSS-

объяснённая сумма квадратов

TSS-

общая сумма квадратов

ЧЧ

ЧЧЧЧрпангцавмлоичЧем блтиже Если R2=1,то значения yi переменной y полностью объясняютсяв выборке значениями xi регрессора x, поскольку ESS=0. Напротив, когда R2=0, то спцификация очень плоха, так как в рамках такой модели регрессор x абсолютно неспособен объяснить значения переменной y. Заметим,что ситуация совершенно плохой спецификации равносильна справедливости статистической гипотезы. H0 : ak = 0 , где k=1, т.к. парная регрессия. Если R2>0,то нет еще полного основания для основания для отклонения гипотезы или о неудовлетворительной спецификации линейной модели. Нужен формализованный критерий проверки гипотезы против альтернативы H1 = Ħ0. Чем ближе значение коэффициента детерминации к 1, тем лучше качество аппроксимации облака наблюдений линейной функции. 20. Коэффициент детерминации в множественной регрессии модели (смысл, расчетная формула). Проверка значимости коэффициента детерминации. Смысл коэффициента: Для определения качества подгонки множественной регрессионной к наблюденным значениям yt, t=1,…,n, используется коэффициент детерминации R2. Коэффициент детерминации - это доля дисперсии эндогенной переменной, объясненная уравнением регрессии (т.е. доли разброса у).: n

∑ (yt-ȳ)2=TSS

t=1

n

∑ (ỹt-ȳ)2=RSS

t=1 n

∑ (yt- ỹt)2=ESS

t=1 RSS ESS R2= TSS=1- TSS 0≤R2≤1 , где ESS- сумма квадратов остатков регрессии yt – наблюдаемое значение зависимой переменной ỹt - значение зависимой переменной относительно уравнения регрессии ȳ - среднее значение зависимой переменной RSS- объяснённая сумма квадратов TSS- общая сумма квадратов