54. Применение фиктивных переменных при исследовании сезонных колебаний: спецификация модели; проблема мультиколлинеарности.

Метод сезонных фиктивных переменных относится к методам моделирования сезонных компонент временного ряда. Суть данного метода заключается в построении модели регрессии, которая наряду с фактором времени включает сезонные фиктивные переменные.

Фиктивной переменной (dummy variable) называется атрибутивный или качественный фактор, представленный с помощью определённого цифрового кода.

Предположим, что задача состоит в исследовании временного ряда Xij, где i – это номер сезона (периода времени внутри года, например, месяца или квартала),

L – число сезонов в году, j – номер года,

![]()

m – общее количество лет. Количество уровней исходного временного ряда равно n=L*m.

При построении модели регрессии с переменной структурой необходимо учитывать, что число сезонных фиктивных переменных всегда должно быть на единицу меньше сезонов внутри года, т. е. должно быть равно величине L-1. Например, при моделировании годовых данных модель регрессии помимо фактора времени должна содержать одиннадцать фиктивных компонент .При моделировании поквартальных данных модель регрессии должна содержать три фиктивные компоненты и т. д.

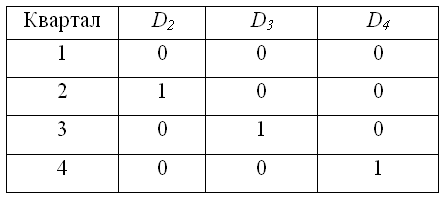

Каждому из сезонов соответствует определённое сочетание фиктивных переменных. Сезон, для которого значения всех фиктивных переменных равны нулю, является базой сравнения. Для остальных сезонов одна из фиктивных переменных принимает значение, равное единице. Например, если имеются поквартальные данные, то значения фиктивных переменных D2,D3,D4 будут принимать следующие значения для каждого из кварталов:

Тогда общий вид модели регрессии с переменной структурой будет иметь вид:

yt=β0+ β1*t+δ2*D2+δ3*D3+δ4*D4+εt.

Данная модель регрессии представляет собой одну из разновидностей аддитивной модели временного ряда.

На основе общей модели регрессии с переменной структурой можно составить базисную модель или модель тренда для первого квартала:

yt=β0+ β1*t+εt.

Также на основе общей модели регрессии с переменной структурой можно составить частные модели регрессии:

1) частная модель регрессии для второго квартала:

yt=β0+ β1*t+δ2+εt;

2) частная модель регрессии для третьего квартала:

yt=β0+ β1*t+δ3+εt;

3) частная модель регрессии для четвёртого квартала:

yt=β0+ β1*t+δ4+εt.

Данные частные модели регрессии отличаются друг от друга только на величину свободного члена δi.

Коэффициент β1 характеризует среднее абсолютное изменение уровней временного ряда под влиянием основной тенденции.

Сезонная компонента для каждого сезона рассчитывается как разность между средним значением свободных членов всех частных моделей регрессий и значением постоянного члена одной из моделей.

Проблема мультиколлинеарности.

Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими на общий результат, которая затрудняет оценивание регрессионных параметров.

Если регрессоры в модели связаны строгой функциональной зависимостью, то имеет место полная (совершенная) мультиколлинеарность. Данный вид мультиколлинеарности может возникнуть, например, в задаче линейной регрессии, решаемой методом наименьших квадратов, если определитель матрицы будет равен нулю. Полная мультиколлинеарность не позволяет однозначно оценить параметры исходной модели и разделить вклады регрессоров в выходную переменную по результатм наблюдений.

В задачах с реальными данными случай полной мультиколлинеарности встречается крайне редко. Вместо этого в прикладной области часто приходится иметь дело с частичной мультиколлинеарностью, которая характеризуется коэффициентами парной корреляции между регрессорами. В случае частичной мультиколлинеарности матрица будет иметь полный ранг, но ее определитель будет близок к нулю. В этом случае формально можно получить оценки параметров модели и их точностные показатели, но все они будут неустойчивыми.

Среди последствий частичной мультиколлинеарности можно выделить следующие:

увеличение дисперсий оценок параметров

уменьшение значений t-статистик для параметров, что приводит к неправильному выводу об их статистической значимости

получение неустойчивых оценок параметров модели и их дисперсий

возможность получения неверного с точки зрения теории знака у оценки параметра