2. Механизм перехода потребителя из одного равновесного положения в другое: эффекты замещения (замены) и дохода

графики

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

______________________________________________________

|

Тема 7. Теория производства 7.1 Краткое содержание лекции 7.1.1 Производственная функция и её свойства. Производство с одним переменным фактором и закон убывающей отдачи. Производство с двумя переменными факторами и эффект масштаба. Равновесие производителя |

Процесс производства рассматривается как процесс преобразования ресурсов (факторов производства) в продукт, то есть в экономические блага производственного и потребительского назначения.

Три основных фактора производства – труд, земля капитал – участвуют в процессе создания экономических благ. Способ преобразования факторов производства в продукт называется технологией производства.

производственная функция |

– это зависимость максимального объёма производимого продукта (Q) от затрат используемых факторов производства (труда L, капитала К): Q=f(K, L). |

Двухфакторную производственную функцию можно представить графически в виде карты изоквант (рисунок 60).

изокванта |

– это (кривая равного продукта – Q) показывает различные комбинации затрат ресурсов, которые обеспечивают одинаковый объём выпуска продукции |

Рисунок 60 – Карта изоквант |

предельная норма технологического замещения капитала трудом (MRTSLK) |

– показывает от какого количества единиц капитала (ΔК) надо отказаться, чтобы увеличить численность работников – затраты труда (ΔL):

|

Свойства производственной функции:

1) увеличение затрат одного из ресурсов при неизменных затратах другого ресурса позволяет увеличить выпуск товара Q;

2) изокванта, показывающая больший выпуск товара Q, расположена правее и выше;

3) если затраты одного из факторов равны 0, то и выпуск товара Q=0.

Сходства и различия карты изоквант и карты кривых безразличия:

общее:

1) отрицательный угол наклона;

2) не пересекаются между собой;

3) потребитель и фирма ведут себя как потребляющие экономические субъекты;

отличия:

1) изокванта показывает определенное количество товара, а кривые безразличия – порядковую оценку;

2) фирме при приобретении ресурсов не гарантирована max прибыль при выпуске Q ед. товара, а потребителю при потреблении товарного набора на самой дальней кривой безразличия гарантируется max полезности.

Краткосрочный период – период, в течение которого хотя бы один фактор производства остается неизменным (фиксированным). Задача микроэкономического анализа производства в краткосрочном периоде – определить изменение количества переменного фактора производства на объём выпуска продукции, то есть выявить условия эффективности переменного фактора производства.

При анализе производственной функции в краткосрочном периоде, например, когда фактор производства капитал (К) – фиксирован, а фактор производства труд (L) – является переменным, используются понятия:

общий (суммарный, совокупный) продукт переменного фактора (TРL) |

– это совокупный выпуск продукции фирмы, измеренный в физических единицах, выпускаемый при определенном количестве одного переменного фактора (L) при прочих неизменных факторах: TРL=Q |

предельный продукт переменного фактора (МРL) |

– это дополнительный выпуск продукции (прирост), вызванный применением одной дополнительной единицы переменного фактора:

|

средний продукт переменного фактора (АРL) |

– это объем совокупного продукта, приходящийся на одну единицу переменного фактора, использованного при его изготовлении:

|

Взаимосвязь общего, среднего и предельного продукта переменного фактора (труда)

представлена на рисунке 61. Если MPL > APL, то APL возрастает; Если МРL < АРL, то APL убывает; Если МРL = АРL то APL = max.

Производство в рамках краткосрочного периода можно разделить на три стадии: стадия 1: от 0 до L2 , где APL = max; стадия 2: от L2 до L3 , где величина MPL = 0; стадия 3: от L3 и далее, где MPL принимает отрицательные значения. Стадии 1 и 3 нежелательны для фирмы: на 1-й стадии наблюдается избыток капитала относительно труда; на 3-й стадии – избыток труда относительно капитала; на 2-ой стадии достигается оптимальный объём применения ресурсов. |

Рисунок 61 |

Закон убывающей отдачи |

или закон убывающей предельной производительности переменного фактора гласит, что начиная с определённого момента увеличение объёма использования одного фактора производства (L) при неизменном объёме другого (K) приводит к уменьшению предельного продукта переменного фактора (MPL) |

В долгосрочном периоде (LR) все факторы производства – переменные, поэтому стратегия поведения фирмы определяется следующими обстоятельствами:

1. Затраты капитала (К) и затраты труда (L) изменяются одновременно, но в разных направлениях (иллюстрируется через изокванту). Предельная норма технологического замещения капитала трудом (MRTSLK) определяет величину капитала, которую может заменить каждая единица труда при Q – const. Предельная норма технологического замещения зависит от предельных продуктов факторов производства (К и L): чем больше предельный продукт труда, тем меньше его надо для замещения капитала, то есть существует обратная зависимость между предельной нормой технологического замещения и предельными продуктами факторов производства:

-ΔK/ΔL = MPL/MPК .

2. Затраты капитала (К) и труда (L) изменяются одновременно и в одном направлении. Зависимость между увеличением факторов производства и объемом выпуска характеризуется эффектом масштаба производства:

- положительный эффект масштаба – объем выпуска продукции увеличивается в большей степени, чем затраты ресурсов;

- постоянный эффект масштаба – объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов;

- отрицательный эффект масштаба – объем выпуска продукции увеличивается в меньшей степени, чем затраты ресурсов.

Таким образом, чем ближе изокванты друг к другу, тем больше проявляется положительный эффект масштаба, стабильное расстояние между кривыми характеризует постоянный эффект масштаба, а чем больше расстояние между изоквантами, тем больше отрицательный эффект масштаба (рисунок 62). Следовательно, если в краткосрочном периоде для фирмы важно найти оптимальное соотношение факторов производства (К, L), то в долгосрочном периоде решается задача выбора необходимого масштаба деятельности фирмы. |

Рисунок 62 |

Информация об уровне издержек производства благ позволяет построить изокосты.

изокоста |

– это линия, все точки которой отражают сочетания факторов производства с равными валовыми издержками (линия равных затрат) |

Изокоста (рисунок 63) имеет угловой коэффициент, равный отношению цен факторов производства: взятому со знаком «минус»: (-PL/PK), где PL – цена труда (ставка заработной платы), РК – цена капитала (ставка арендной платы за пользование капитальным благом).

Изокосту используют, чтобы определить какой набор факторов производства обеспечивает заданный выпуск продукции с наименьшими совокупными издержками (ТС). Решение данной проблемы достигается в точке Е – точке касания изокосты с изоквантой, которая отражает равновесие производителя (рисунок 64). В точке E углы наклона изокванты и изокосты одинаковые: MRTSLK = -PL/PK → ΔK/ΔL = PL/PK , поэтому предельные продукты факторов производства на 1 рубль затрат в ней должны быть равными. Так как -ΔK/ΔL = MPL/MPK, то условие равновесия производителя (оптимум производителя, который определяет спрос на факторы производства) можно записать: MPL/MPK = PL/PK или MPL/PL = МРК/РК или MRTSLK = -PL/PK. Таким образом, объём производятва является эффективным, в ситуации когда предельная норма технологического замещения равна соотношению цен ресурсов. |

Рисунок 63

Рисунок 64 |

|

7.1.2 Издержки производства и прибыль фирмы |

Производство любого товара требует определенных затрат экономических ресурсов – сырья, материалов, топлива, электроэнергии, трудовых, транспортных и других услуг и т. д. Плата за все эти ресурсы и представляет собой издержки производства. Однако бухгалтер и экономист считают издержки по-разному.

Бухгалтер определяет издержки как фактические затраты фирмы на приобретение ресурсов. Они проходят через бухгалтерские документы и приобретают явную форму.

Экономическое понимание издержек основывается на принципе ограниченности экономических ресурсов. Поскольку экономические ресурсы ограниченны, то издержки их использования в данной отрасли, на данном предприятии связаны с отказом от возможности производства с помощью этих ресурсов альтернативных товаров и услуг. Поэтому экономисты включают в издержки производства не только явные затраты на покупку ресурсов, но и неявные (внутренние) издержки, связанные с использованием фирмой своих собственных ресурсов.

Таблица 29

Явные (внешние) |

Неявные (внутренние) |

– оплачиваемые издержки (плата за ресурсы, полученные со стороны) |

– неоплаченные издержки (вмененные издержки собственных ресурсов) |

1. Материальные затраты 2. Затраты на оплату труда 3. Амортизация 4. Прочие затраты (арендная плата, процент по ссуде и т.д.) |

1. Недополученный процент 2. Недополученная заработная плата 3. Условно начисленная арендная плата 4. Прочие затраты |

Бухгалтерские издержки (TCбух.) |

Неявные издержки (TCнеявн.) |

Экономические издержки (TCэк. = TCбух.+ TCнеявн.) |

|

бухгалтерские издержки |

– это стоимость израсходованных в течение определенного периода времени экономических ресурсов в фактических ценах их приобретения |

экономические издержки |

– это денежные доходы, которыми фирма должна обеспечить собственников экономических ресурсов (поставщиков), чтобы отвлечь эти ресурсы от возможного применения в производствах других товаров и услуг |

Таким образом, для бухгалтера существует принципиальное различие между покупными и собственными ресурсами фирмы, так как первые оплачиваются из денежных средств фирмы, а вторые – нет. Для экономиста такого различия не существует, так как и покупные, и непокупные ресурсы, использующиеся данной фирмой, в одинаковой степени отвлекаются из производства других товаров и услуг.

Отличительной чертой краткосрочного периода является то, что издержки делятся на постоянные и переменные.

постоянные издержки (FC) |

– это издержки, которые на краткосрочном временном интервале не зависят от объёма выпуска фирмы |

Разновидностью постоянных издержек являются квазипостоянные издержки (FCq), величина которых зависит от объёма выпускаемой продукции, однако при нулевом выпуске эти издержки равны нулю. К квазипостоянным издержкам можно отнести плату за освещение и уборку производственного помещения, поскольку, если продукция не выпускается, эти издержки отсутствуют.

От постоянных издержек следует отличать невозвратные издержки (SC) – издержки, которые фирма уже сделала и никогда не сможет возместить, принимая другое решение. Допустим, что она купила специальное оборудование на сумму 7,5 млн. руб. Фирма знает, что в случае прекращения производства она не сможет использовать его в альтернативных вариантах, то есть альтернативная стоимость оборудования равна нулю. Невозвратные издержки фирмы составляют 7,5 млн. руб. Если ей удастся реализовать оборудование как металлолом и получить 800 тыс. руб., то невозвратные издержки уменьшатся до 6,7 млн. руб.

переменные издержки (VC) |

– это издержки, величина которых в краткосрочном периоде зависит от объёма выпуска фирмы |

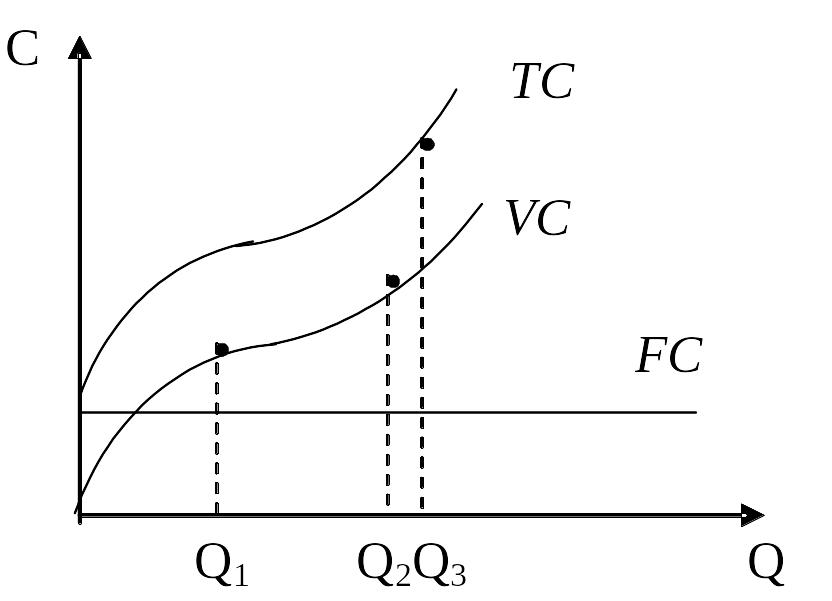

общие (валовые) издержки (ТС) |

– это совокупные издержки фирмы, равные сумме её постоянных и переменных издержек:

|

График общих издержек (TС) повторяет конфигурацию графика переменных издержек (VC), поднятого над началом координат на величину постоянных издержек (FC) (рисунок 65).

Длительность службы большинства видов оборудования превышает годовой период, то есть расходы на их покупку и срок производительного использования не попадают в один и тот же период учёта. Поэтому предприятия рассчитывают время службы оборудования и распределяют общий объём его стоимости равномерно на весь срок службы путём начисления амортизации. Амортизация – это снижение стоимости капитальных благ (зданий, сооружений, машин, оборудования, фабрично-заводских и складских транспортных средств) в течение определённого периода времени в процессе их |

Рисунок 65 |

функционирования и постепенное перенесение их стоимости на производимый продукт.

Таблица 30

Временной интервал |

Издержки |

||

переменные (VС) |

постоянные (FC) |

валовые (ТС) |

|

Мгновенный (продукт уже произведён) |

– |

все издержки |

ТС=FC

|

Краткосрочный (можно осуществить изменения затрат части ресурсов, например, сырья, материалов, труда) |

издержки на: - сырье, материалы, топливо, электроэнергию на производственные цели; - зарплату производственных рабочих |

издержки на: - аренду помещений; - амортизацию; - зарплату управленческого персонала; - оплату кредитов, охраны |

ТС=VС+FC

|

Долгосрочный (можно изменить затраты всех ресурсов, осуществив капиталовложения) |

все издержки |

– |

ТС=VС |

Средними издержками называют затраты на единицу продукции.

средние постоянные издержки (АFC) |

– это постоянные издержки, приходящиеся на единицу выпускаемой продукции: |

|

средние переменные издержки (АVC) |

– это переменные издержки, приходящиеся на единицу выпускаемой продукции: |

|

средние общие издержки (АТС) |

– это совокупные издержки в расчёте на единицу выпускаемой продукции:

|

|

предельные издержки (МC) |

– это дополнительные издержки, связанные с производством ещё одной единицы продукции сверх имеющегося объёма выпуска: |

|

Величина предельных издержек не зависит от величины постоянных издержек, так как наличие у бизнеса постоянных издержек не зависят от того, производится продукция или нет, то есть их объём в краткосрочном периоде неизменен:

![]() ,

так как

,

так как![]() .

.

Для дискретного выпуска Q=(0,1,…) предельные издержки производства первой единицы товара равны средним переменным издержкам:

![]()

Между производственной функцией и функцией общих издержек существует связь. Если в краткосрочном периоде единственным переменным фактором является труд, который фирма покупает на конкурентном рынке труда по рыночной ставке заработной платы), то справедливы следующие соотношения:

![]() ;

;

![]() .

.

Таким образом, предельные издержки обратно пропорциональны предельному продукту труда, а средние переменные издержки – среднему продукту труда.

Важным для менеджеров является анализ соотношения предельных и средних издержек – рисунок 66. Если фирма стремится максимально снизить средние издержки, то она должна удерживать объём производство на уровне, при котором МС=АТС. Кривая МС пересекает кривые AVC и АТС в точках их экстремумов (минимумов): если для изготовления очередной дополнительной единицы продукции МС<АТС, то производство этой единицы продукции вызовет снижение АТС; |

Рисунок 66 |

если МС>АТС, то производство данной единицы продукции повысит уровень АТС фирмы.

Сумма, полученная от продажи товаров

или услуг в течение определенного

периода времени называется общим

(валовым) доходом или выручкой от

реализации продукции

![]() .

.

средний доход (АR): |

– это доход, приходящийся на единицу проданного товара:

|

предельный доход (МR) |

– это дополнительный доход, связанный с продажей ещё одной единицы продукции сверх имеющегося объёма:

|

Прибыль фирмы в общем виде – это

превышение валового дохода над валовыми

издержками:

![]() (рисунок 67):

(рисунок 67):

- в интервале 0Q1 и при Q>Q2 – фирма убыточна;

- при объемах продаж Q1 и Q2 фирма получает нормальную прибыль;

- в интервале Q1Q2 – фирма прибыльна (TPr>0);

- при Qopt фирма получает максимальную положительную прибыль.

экономическая прибыль TPr(эк.) |

– это разница между общим доходом и общими издержками, которые состоят из явных и неявных: TPr(эк.)= TR-TCэк. |

|

бухгалтерская прибыль TPr(бух.) |

– это разница между общим доходом и явными (внешними) издержками: TPr(бух.)=TR-TCбух. |

|

предельная прибыль МPr |

– это приращение прибыли при изменении объёма выпуска на одну дополнительную единицу: МPr=ΔТРr/ΔQ = MR-MC |

|

|

Рисунок 67

|

Чтобы быть заинтересованным в ведении собственного бизнеса, предприниматель должен получать от него определенный минимальный доход. Иначе нет смысла в предпринимательстве и лучше переключиться на другие направления деятельности. Этот необходимый минимальный доход экономисты называют нормальной прибылью.

Любая фирма должна решить для себя следует ли оставаться в бизнесе или прекратить существование?

Данный вопрос актуален для убыточной фирмы, когда TR<ТС. Для такой фирмы цель – минимизация убытков.

Если фирма выходит из бизнеса, то её убытки равны постоянным издержкам (FC). Поэтому, если (TR-ТС)<FC – целесообразно продолжать производство, так как это минимизирует убытки, но если (TR-ТС)>FC, выгоднее закрыть производство, расплатившись по своим обязательствам.

Правило закрытия (банкротства) гласит, что если переменные издержки (VC) не покрываются доходом от реализации продукции (TR), то предприятие должно прекратить производство (TR<VC). Разделив обе части неравенства на Q, получим иную интерпретацию правила закрытия:

TR/Q<VC/Q=Р<AVC.

|

7.2 Задания для практических занятий |