Тема 13. Облік руху грошових коштів аптек Програмна анотація

Організаційні вимоги до обігу грошових коштів в аптеках

Документальне оформлення руху грошей в операційній касі аптеки

Облік грошових операцій на поточному рахунку

13.1. Організаційні вимоги до обігу грошових коштів в аптеках

Організація готівкового обігу в Україні

Основним документом, який регламентує порядок здійснення касових операцій в Україні у національній валюті, є Положення, затверджене постановою Правління НБУ від 15.12.2004 р. № 637. В касі аптеки можуть зберігатися наступні цінності (рис. 13.1).

На аптеки як суб’єкти підприємницької діяльності поширюється Положення про правильну організацію готівкового обігу. Обіг готівкових грошей аптек пов’язаний з розрахунками забезпечення процесу виробництва, з реалізацією товару, з оплатою податків, внесків (рис. 13.2).

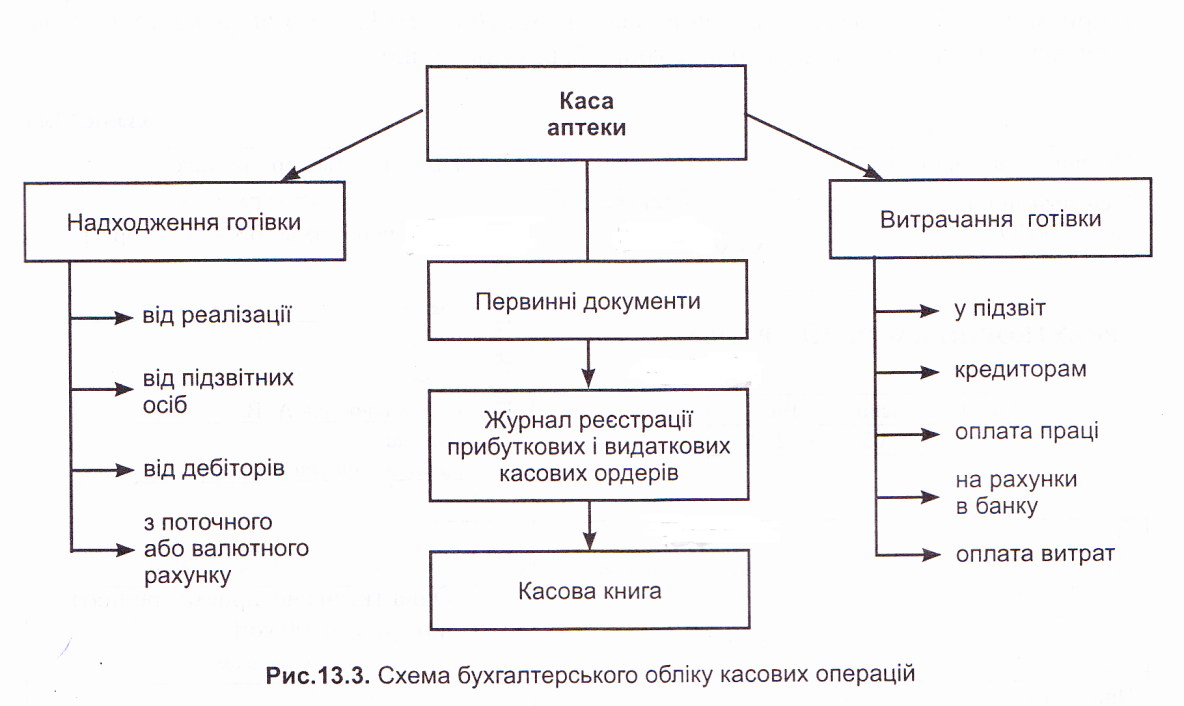

Готівкові грошові кошти забезпечують в аптеках в основному виплати з оплати праці, допомоги з фонду соціального страхування, витрат на службові відрядження, господарських витрат (придбання за готівку миючих засобів, рецептурного посуду, лікарської рослинної сировини, малоцінних та швидкозношуваних предметів (рис. 13.3).

Інформація з первинних документів, оформлених під час здійснення операції, переноситься у накопичувальні документи - журнал реєстрації прибуткових і видаткових касових ордерів та касову книгу.

До основних завдань обліку грошових коштів аптек відносяться:

щоденний контроль за наявністю, зберіганням та рухом коштів у касі;

дотримання правил ведення касових операцій;

правильне та вчасне оформлення касових та фінансових документів;

дотримання ліміту грошей у касі;

вчасна здача виручки на рахунок;

дотримання касової та фінансової дисципліни;

ревізія каси.

Документальне оформлення руху готівки в аптеках

Операції з надходження та витрачання готівки в аптеках усіх форм власності проводяться з оформленням прибуткових і видаткових касових ордерів (ПКО і ВКО). Приймання готівки касами аптек проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або уповноваженою ним особою. При прийманні грошей видається квитанція, також за підписами головного бухгалтера або уповноваженої ним особи і касира, завірена печаткою (штампом) касира (бланк 13.1).

Видача готівки з каси аптеки провадиться за видатковими касовими ордерами або за належно оформленими платіжними (розрахунково-платіжними) відомостями. Документи на видачу грошей мають бути підписані керівником і головним бухгалтером підприємства або особами, ним уповноваженими (бланк 13.2). До видаткових ордерів можуть долучатися заявки на видачу грошей, рахунки тощо.

Сума готівкового розрахунку одного підприємства з іншим не повинна перевищувати десять тисяч гривень протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму проводяться виключно у безготівковому порядку. Кількість підприємств, з якими проводяться розрахунки, протягом дня не обмежується. Всі готівкові операції в аптеках здійснюються за встановленими законодавством формами документів (табл. 13.1).

Таблиця 13.1

Перелік документів для відображення операцій з грошовими коштами

№ з/п |

Форма документа |

Документи |

Призначення документа |

|

||||

1 |

КО-1 |

Прибутковий касовий ордер (ГІКО) |

Надходження готівки в касу |

|

||||

2 |

КО-2 |

Видатковий касовий ордер (ВКО) |

Видача готівки з каси |

|

||||

3 |

КО-3 |

Журнал реєстрації ПКО і ВКО |

Для реєстрації у бухгалтерії ПКО, ВКО |

|

||||

4 |

КО-4 |

Касова книга |

Для обліку касиром операцій з готівкою |

|

||||

5 |

КО-5 |

Грошовий чек |

Для одержання готівки з банку |

|

||||

|

|

|

|

|||||

6 |

Об’ява на внесок готівки |

Для внесення готівки на рахунок |

||||||

7 |

Супровідна відомість до сумки з грошовою виручкою |

Застосовується при здачі готівки інкасатору |

||||||

8 |

ФКЧ-1 |

Фіскальний касовий чек на товари |

Розрахунковий документ, надрукований РРО при проведенні розрахунків за продані товари |

|||||

9 |

ФІСЧ-2 |

Фіскальний касовий чек видачі коштів |

Розрахунковий документ, надрукований РРО при проведенні розрахунків у разі видачі коштів покупцеві при поверненні товару |

|||||

10 |

РК-1 |

Розрахункова квитанція |

Використовується при реєстрації розрахунків за продані товари при невикористанні РРО |

|||||

11 |

П -53 |

Платіжна відомість |

Виплата грошей з каси декільком особам |

|||||

12 |

П - 49 |

Розрахунково- платіжна відомість |

Розрахунок виплат по заробітній платі і її виплата з каси |

|||||

13 |

Платіжне доручення |

Письмове доручення банку, який обслуговує аптеку, на перерахування суми коштів з поточного рахунку на рахунок постачальника |

||||||

14 |

Банківська платіжна картка (БПК) |

Пластиковий ідентифікаційний засіб, за допомогою якого одержувачу БПК надається можливість здійснювати операції сплати за товари і одержувати готівкові кошти |

||||||

15 |

Виписка банку |

Видається банком аптеці і відображає рух готівкових коштів на поточному рахунку аптеки |

||||||

Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до передачі в касу реєструються в журналі реєстрації прибуткових та видаткових касових операцій (бланк 13.3).

Бланк 13.3

Підприємство ТзОВ “Студент"

Ідентифікаційний код ЄДРПОУ 1234567 Код за УКУД 346694656

Журнал реєстрації прибуткових та видаткових касових документів

за 200Х р.

Прибутковий документ |

Сума, грн |

Примітка |

Видатковий документ |

Сума, грн. |

Примітка |

||||||

дата |

номер |

дата |

номер |

||||||||

12.03.0Х |

16 |

1434,00 |

|

12.03.0Х |

43 |

300,00 |

|

||||

Журнал реєстрації побудовано таким чином, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої аптекою. Після реєстрації касові ордери передаються бухгалтером в касу аптеки для виконання. Видаткові касові ордери, оформлені за платіжними (розрахунково-платіжними) відомостями на

виплату заробітної плати, реєструються після видачі.Всі факти надходження і вибуття готівки аптеці відображаються в касовій книзі.

Касова книга - обліковий реєстр, призначений для обліку касових операцій касиром підприємства. В ній у хронологічній послідовності відображаються витрачання і надходження готівки, що дає можливість контролювати рух коштів аптеки.

Записи в касовій книзі виконуються у двох примірниках через копіювальний папір кульковою ручкою або чорнилом темного кольору. Другі примірники повинні бути відривними і є звітом касира. Перші примірники залишаються в касовій книзі. Перші і другі примірники нумеруються однаковими номерами.

Записи в касовій книзі робляться касиром відразу після одержання або видачі грошей по кожному ордеру або по документах, які його замінюють (бланк 13.4).

В кінці кожного робочого дня касир підбиваз підсумки операцій за день, визначає залишок готівки в касі на наступне число і складає звіт касира.

Згідно з Указом Президента України № 436/95 від 12.06.1995 р. з подальшими змінами та доповненнями встановлено штрафні санкції за порушення правил готівкового обігу (табл. 13.2).

Таблиця 13.2

Фінансові санкції за порушення норм з регулювання обігу готівки

№ з/п |

Зміст правопорушення |

Опис санкції |

1 |

Проведення розрахунків на неповну суму вартості товарів |

П’ятикратний розмір вартості проданих товарів |

2 |

Перевищення встановлених лімітів залишку готівки в касі |

Двократний розмір суми понадлімітної готівки за кожний день |

3 |

Здійснення розрахунків зі споживачами без використання РРО |

5 неоподаткованих мінімумів доходів громадян |

4 |

Використання незареєстрованого, неопломбованого і не переведеного у фіскальний режим роботи РРО |

20 неоподаткованих мінімумів доходів громадян |

5 |

Відсутність цінників на товарах, які продаються (прейскурантів на послуги, які надаються) |

1 неоподаткований мінімум, доходів громадян за кожний невиставлений цінник |

6 |

Неоприбуткування (неповне та несвоєчасне) оприбуткування у касах готівки |

П’ятикратний розмір неоприбуткованої суми |

7 |

Витрачання готівки від реалізації та витрати, пов’язані з оплатою праці за наявності податкової заборгованості |

Розмір здійснених виплат |

8 |

Перевищення встановлених строків використання виданої під звіт готівки |

25 % виданих під звіт сум |

9 |

Використання одержаних в банку готівкових ковітів не за цільовим призначенням. |

Розмір витраченої готівки |