Перш ніж перейти до розробки плану, проводиться оцінка санаційної спроможності підприємства. Якщо аналіз фінансово-господарської діяльності цього підприємства показав, що воно працює успішно, йому не загрожує фінансова криза, то розробляється план поліпшення фінансового стану суб'єкта господарювання. Якщо в результаті оцінки санаційної спроможності виявилося, що підприємство не підлягає санації, то треба обґрунтувати рішення щодо ліквідації підприємства та розробити план ліквідації з відображенням усіх основних етапів та порядку фінансового забезпечення ліквідаційних процедур.

План фінансового оздоровлення (поліпшення фінансового стану) підприємства складається зі вступу та чотирьох розділів.

ВСТУП

У вступі подається загальна характеристика об'єкта планування: коротка історична довідка про розвиток підприємства; визначаються мета складання плану фінансового оздоровлення та методи, які використовуються в процесі його розробки.

Повна назва організації: Товариство з обмеженою відповідальністю «ВіДі-Будівництво».

Галузева належність: Будівництво.

Форма власності:приватна.

До складу послуг, що надаються:

Попереднє дослідження місця будівництва (Due diligence);

Розробка концепції майбутнього об’єкта;

Робоче проектування;

Будівництво;

Технічний нагляд за будівництвом;

Введення об’єкта в експлуатацію;

Обслуговування інженерних систем і охорона об’єкта.

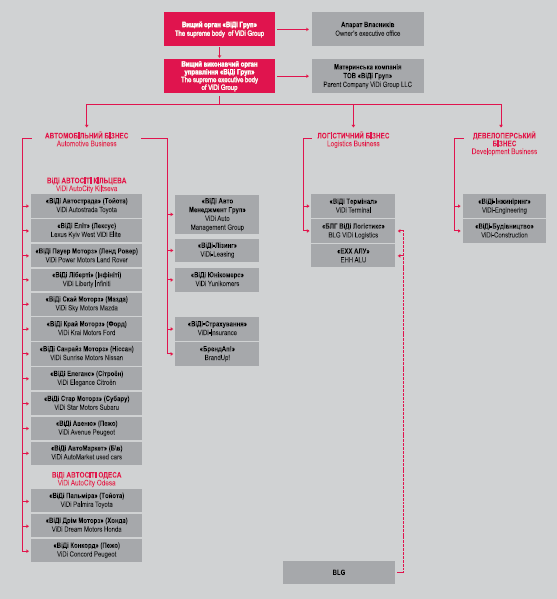

ТОВ «ВіДі-Будівництво» входить до складу «ВіДі Девелопмент Менеджмент Груп», що відповідає за ведення бізнесу з девелопменту та будівництва нерухомості у складі «ВіДі Груп». (мал.1.)

До складу групи входять дочірні компанії ТОВ «ВіДі-Інжиніринг», ТОВ «ВіДі-Будівництво» та ТОВ «ВіДі-Нерухомість». До основних функцій «ВіДі Девелопмент Менеджмент Груп» входять розробка концепцій об’єктів, проектування, будівництво та управління комерційною нерухомістю.

До складу «ВіДі Груп» входять компанії, що надають повний спектр послуг у сфері будівництва, проектування та управління нерухомістю та спеціалізуються на генеральному проектуванні та генеральному підряді будівництва автомобільних центрів,

логістичних комплексів та об’єктів придорожньої інфраструктури. Основною метою діяльності підприємств є забезпечення замовника якісними послугами з проектування та будівництва високотехнологічних та зручних об’єктів нерухомості комерційного та виробничого призначення.

Компанія виступає як генеральний підрядник і генеральний проектувальник. Генпідрядник фінансується Замовником по даному об'єкту, а також веде підрядну діяльність на інших об'єктах і фінансується з інших джерел.

«ВіДі-Інжиніринг» та «ВіДі-Будівництво» працюють на ринку з 2007 року.

Послуги, що надаються «ВіДі-Інжиніринг» та «ВіДі-Будівництво»:

Генеральне проектування:

■■ розробка концепцій (ескізних проектів) автомобільних комплексів;

■■ розробка робочих проектів, автомобільних комплексів, що є основним документом для проведення тендерів та виконання будівельних робіт;

■■ супровід розробки робочих проектів підключення до зовнішніх інженерних мереж електро, газо, тепло, водопостачання господарсько–побутового, каналізування та водовідведення;

■■ супровід розробки робочих проектів організації заїздів-виїздів та під’їзних шляхів до об’єкту.

Генеральний підряд:

■■ організація виконання будівельних робіт;

■■ виконання земельних робіт;

■■ виконання робіт з влаштування фундаментів, монолітних залізобетонних, металевих конструкцій, покрівель, стінових та огороджуючих конструкцій. Виконання робіт з влаштування інженерних мереж будівель - електричні мережі та освітлення, слабкострумні мережі (телефонія,комп’ютерна мережа, відеоспостереження, система контролю доступу, системи управління інженерним обладнанням):

■■ водопровід, каналізування, водовідведення;

■■ опалення, вентиляція та кондиціонування;

■■ газопостачання та котельні.

Оздоблювальні роботи:

■■ підлога: промислова, полімерна, плитка, ламінат, ковролін та ін.;

■■ стіни: ГКЛ, офісні скляні перегородки, мобільні перегородки, штукатурні, малярні роботи та ін.;

■■ стеля: підвісні, ГКЛ, натяжні, декоративні та ін.

Додаткові послуги

Допомога замовнику в виборі та придбанні земельної ділянки:

■■ пошук земельних ділянок для потреб бізнесу;

■■ супровід угоди купівлі – продажу;

■■ планування найбільш ефективного розвитку території. Професійний консалтинг в сфері будівництва:

■■ супровід отримання дозвільної документації для будівництвавідповідно до ЗУ «Про регулювання містобудівної діяльності»№3038-VI від 17.02.2011р.;

■■ розробка календарних графіків та координація всіх учасників з метою дотримання термінів будівництва;

■■ розрахунок бюджету (кошторису) будівництва та його відстеження з метою контролю запланованих витрат;

■■ супровід процедури передачі об’єкту до експлуатації.

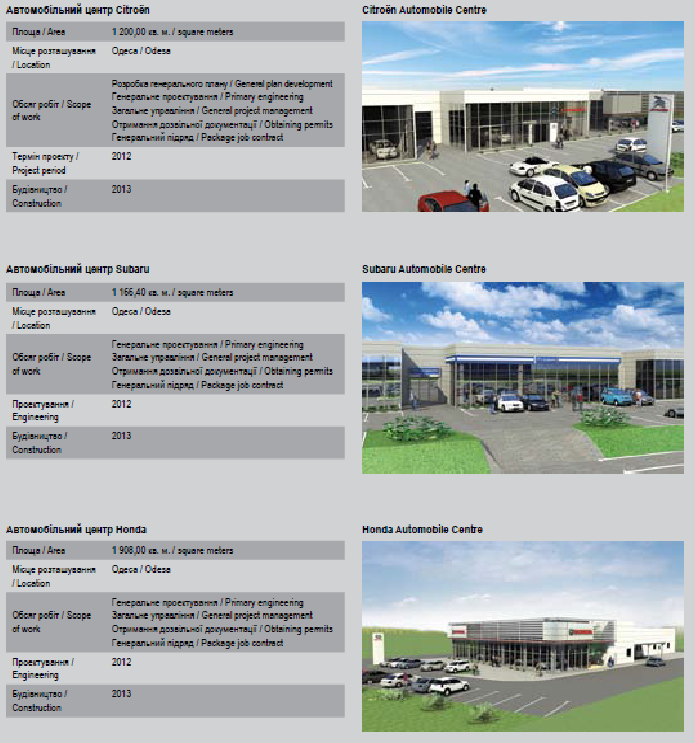

Побудовані об’єкти:

«ВіДі Девелопмент Менеджмент Груп» має організаційну структуру зображену на мал.2.

Загальна чисельність персоналу «ВіДі-Будівництво» становить 23 особи.

М ал.2

Організаційна структура «ВіДі Девелопмент

Менеджмент Груп»

ал.2

Організаційна структура «ВіДі Девелопмент

Менеджмент Груп»

Основні фінансові показеики відображені в Табл1.

|

Виручка за минулий календарний рік (виручка від реалізації товарів, продукції, робіт, послуг згідно з формою «Звіт про фінансові результати, код рядка 030 (Форма №2-М) або 035 (Форма №2)») |

Виручка за позаминулий календарний рік (виручка від реалізації товарів, продукції, робіт, послуг згідно з формою «Звіт про фінансові результати, код рядка 030 (Форма №2-М) або 035 (Форма №2)») |

Прибуток (+) / збиток (-) за минулий календарний рік |

Сума депозитів в інших банках |

Сума заборгованості по кредитам в інших банках |

Цінні папери, у власності (Так / Ні) |

Майно у власності

(Так / Ні) |

|

Рухоме |

Нерухоме |

|||||||

Сума |

69 986 тис.грн |

57384 тис.грн |

6531 тис. грн |

- |

- |

- |

- |

- |

РОЗДІЛ 1

Перш за все необхідно дослідити вихідні данні підприємства, що включають такі основні напрямки:

Оцінка зовнішніх умов.

Аналіз фінансово-господарського стану.

Аналіз причин фінансової кризи та слабких місць.

Наявний потенціал.

Оцінка зовнішніх умов

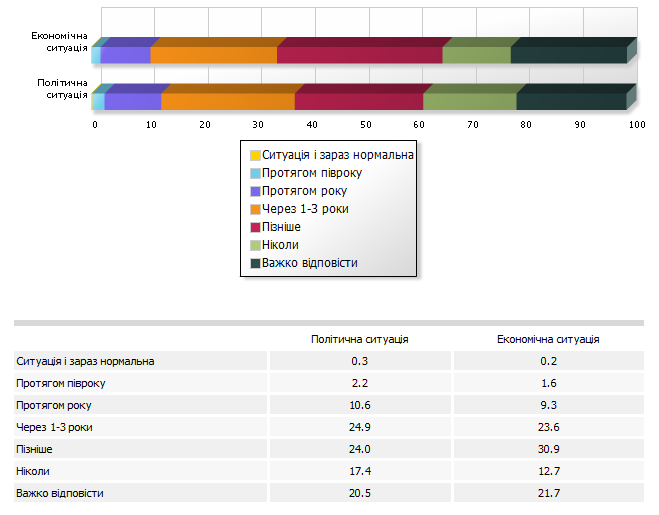

Зовнішні умови в яких функціонує підприємство, є основою стратегічного планування і передбачає вивчення загальних політико-економічних тенденцій, які впливають на діяльність підприємства, аналіз галузі та ринкового сегменту. За даними дослідження проведеного соціологічною службою Українського центру економічних і політичних досліджень імені Олександра Разумкова (див. мал.3) не можна сказати, що політико-економічну ситуацію в Україні можна охарактеризувати негативно, населення також скептично ставиться до ситуації і до її покращення.

Мал.3 Оцінка політико-економічної ситуації в Україні за даними опитувань (1)

Надія на покращення була після так званого «Майдану». Та дивлячись на ситуацію зараз, війну на сході, інфляцію, різкі зміни курсу валют оцінки і прогнози стають все гіршими.Еекономічну та політичну ситуацію в україні можна характеризується: - постійними змінами законодавства,

недосконалістю законодавства,

недовірою до влади,

характерним для виборів: «Від зміни місць доданків сума не змінюється»,

залежністю від інших країн, міжнародних організацій (Росії, МВФ, тощо)

формування еліти «багатіїв»,

низький рівень життя,

значний тіньовий сектор економіки,

суттєві інфляційні процеси, різкі зміни курсу валют,

інше.

Демографічна ситуація в країні характеризується старінням нації. Сучасний її стан такий, що забезпечується лише половина потрібного для відтворення населення. На сьогодні Україна вже перетнула межу зниження народжуваності, за якою відбувається незворотнє руйнування демографічного потенціалу, що призвело до втрати умов для відновлення чисельності населення на початок 90-х років XX ст.

Процес зниження народжуваності у сучасних умовах має глобальний характер і зумовлений низкою економічних, соціальних, біологічних причин.

Переважно, через низку народжуваність та високий рівень смертності Україна за 16 років незалежності втратила майже 6 млн. людей і сьогодні її населення становить 46,5 млн. проти 52,1 млн. у 1991 р.

Для відтворення кількості населення станом на 1991 р. необхідно підвищити народжуваність до 2,2 - 2,3 дитини на двох батьків. (2)

Останнім часом ситуація стосовно народжуваності була дещо покращена за рахунок соціальної програми стосовно виплат при народженні дитини та допомозі по догляду за дитиною до досягнення нею трирічного віку (хоча наразі, з 01.07.2014 р. така допомога не буде виплачуватись)

Якщо досліджувати технологічні новації в сфері діяльності досліджуваного підприємства – будівництві, то в останні роки в країні будівельний ринок розвивається дуже високими темпами. Проте швидкість впровадження перспективних технологій, що оптимізують процеси будівництва, залишає бажати кращого. Основними причинами, що заважають широкому розповсюдженню новинок, фахівці називають консерватизм споживачів, відсутність нормативної бази, дефіцит проектувальників, лобізм виробників традиційних матеріалів, недолік інвестицій. Інноваційних технологій зведення будівель багато. І декотрі з них вже досить добре знайомий нашим будівельникам, більш того, досвід інших країн довів, що ці технології вигідні як клієнтові, так і девелоперу. (3)

Головною метою оцінки навколишнього середовища є оцінка можливості адаптації стратегії розвитку підприємства до змін у суспільно-політичному житті країни. Так виходячи з нестабільності ситуації в країні підприємство має бути гнучким, готовим до змін, швидко адаптованим до змін.

Аналіз фінансово-господарського стану підприємства

Аналіз проводиться за двома напрямами:

аналіз виробничо-господарської діяльності;

аналіз фінансового стану.

В процесі аналізу з'ясовується фактичний фінансовий та майновий стан підприємства за показниками, що відображено в таблицях наведених нижче.

Таблиця 2

Аналіз показників фінансової незалежності та структури капіталу по підприємству ВіДі-Будівництво за 2010-2013 роки

Назва |

Значення показника по роках |

Зміна показника |

Зміна показника, % |

|||||||||

показника |

31.12.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

2010/2011 |

2011/2012 |

2012/2013 |

2010/2011 |

2011/2012 |

2012/2013 |

||

автономії |

0,12 |

0,12 |

0,22 |

0,28 |

0,00 |

0,10 |

0,06 |

102,14 |

185,92 |

126,30 |

||

стабільності |

0,13 |

0,13 |

0,28 |

0,39 |

0,00 |

0,15 |

0,10 |

102,43 |

210,19 |

136,44 |

||

левериджу |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Трактування динаміки показників: відповідно наведеної вище таблиці можемо спостерігати суттєве відхилення значень показників від нормативів:

Назва |

Норматив |

показника |

|

автономії |

> 0,5 |

стабільності |

> 1 |

левериджу |

Залежить від сфери діяльності |

Така ситуація є негативною, та це можливо пояснити, тим паче, що в динаміці можемо спостерігати наближення до нормативного значення. Показник фінансового левериджу має так значення, адже підприємство не використовує в своїй діяльності довгострокові запозичення, незважаючи на сферу діяльності. Це пояснюється тим, що підприємство є генеральним підрядником, проектувальником і виконує будівництво об’єктів на замовлення, за відповідну плату, що є позитивним, адже не вимагає значного акумулювання коштів, а відповідно значних запозичень ззовні, що тягнуть за собою сплату відсотків, комісій, тощо. Тим же й пояснюється низькі показники коефіцієнтів автономії та стабільності, адже спосіб організації роботи підприємства не вимагає значного обсягу власного капіталу, і стає зрозумілим значне значений обсяг поточних зобов’язань.

Таблиця 3

Аналіз коефіцієнтів ліквідності активів та платоспроможності підприємства ВіДі-Будівництво за 2010-2013 роки

Назва |

Значення показника по роках |

Зміна показника |

Зміна показника, % |

|||||||||

показника |

31.12.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

2010/2011 |

2011/2012 |

2012/2013 |

2010/2011 |

2011/2012 |

2012/2013 |

||

ЧОА |

5459,00 |

10126,00 |

16759,00 |

19693,00 |

4 667,00 |

6 633,00 |

2 934,00 |

185,49 |

165,50 |

117,51 |

||

Абсолютної ліквідності |

0,08 |

0,001 |

0,001 |

0,01 |

-0,08 |

0,00 |

0,01 |

1,24 |

130,55 |

767,97 |

||

Швидкої ліквідності |

0,99 |

0,98 |

1,03 |

1,03 |

-0,01 |

0,05 |

0,00 |

98,86 |

105,25 |

99,55 |

||

Покриття |

1,12 |

1,13 |

1,28 |

1,38 |

0,01 |

0,15 |

0,10 |

100,88 |

113,16 |

107,96 |

||

Маневрування ЧОА |

0,69 |

0,01 |

0,005

|

0,03 |

-0,68 |

0,00 |

0,02 |

1,14 |

61,18 |

563,14 |

||

Трактування динаміки показників:

Нормативні значення показників:

Назва |

Норматив |

показника |

|

ЧОА |

> 0, збільшення |

Абсолютної ліквідності |

> 0 |

Швидкої ліквідності |

0.6-0.8 |

Покриття |

> 1 |

Маневрування ЧОА |

збільшення |

Чистий оборотний капітал являє собою власні оборотні активи. У нормальних умовах функціонування суб’єктів господарювання величина поточних активів вища від поточних зобов’язань. (4) Провівши аналіз підприємства, даний показник більше нуля і має тенденцію до суттєвого збільшення щорічно, що є позитивним.

Коефіцієнт загальної ліквідності (Коефіцієнт покриття) характеризує здатність підприємства забезпечити свої короткострокові зобов’язання з найбільше легко реалізованої частини активів – оборотних коштів. Оскільки поточні зобов’язання підприємства погашаються в основному за рахунок поточних активів, для забезпечення нормального рівня ліквідності необхідно, щоб вартість поточних активів перевищувала суму поточних зобов’язань. (5) На нашому підприємстві даний показник відповідає нормативу, та має тенденцію до зростання.

Коефіцієнт поточної ліквідності - показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та дебіторської заборгованості. (5) На підприємстві даний показник в межах норми, навіть дещо перевищує її станом на останні роки.

Значення показника абсолютної ліквідності показує, частку короткострокових зобов’язань, що підприємство може погасити лише за рахунок наявних грошових коштів. Теоретично значення коефіцієнта вважається достатнім, якщо воно перевищує 0, а деякі науковці вважають 0,2…0,3. На практиці ж значення бувають значно нижчі (як і в нашому випадку) , і за цим показником не можна відразу робити негативні висновки про можливості підприємства негайно погасити свої борги, тому що малоймовірно, щоб всі кредитори підприємства одночасно пред’явили б свої вимоги.

Коефіцієнт маневрування характеризує, яка частка власного капіталу

використовується для формування оборотних активів. Збільшення значення цього показника позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільше6ння можливості вільно маневрувати власними коштами.

У наведеному нами розрахунку коефіцієнт маневрування досить незначний, та має тенденцію до зниження, причини чого пояснено вище.

Таблиця 4