36 Сметное планирование (бюджетирование). Разработка главного бюджета Взаимосвязь операционного и финансового бюджетов

Бюджет - это план организации или центра ответственности, выраженный в натуральных или денежных единицах для управления доходами, расходами и ликвидностью. Система бюджетирования позволяет руководству предварительно оценить эффективность управленческих решений, оптимально распределить ресурсы между подразделениями организации (центрами ответственности), наметить пути развития и избежать кризисной ситуации в деятельности хозяйствующего субъекта. Его эффективность определяет эффективность работы организации.

Процесс бюджетирования условно делится на следующие этапы:1. Определение цели, на достижение которой будет направлена разработка и реализация бюджета.2. Выявление источников получения информации и осуществление ее сбора.3. Определение фуга пользователей бюджетом.4. Определение структуры бюджета.5. Сбор информации для подготовки каждого раздела бюджета.

6. Непосредственное оформление бюджета.

Составление бюджетов деятельности разных уровней управления преследует следующие цели:

• разработка концепции осуществления (планирование) финансово-хозяйственной деятельности на определенный период; оптимизация доходов, затрат и прибыли; координация прибыли;

• коммуникация - доведение планов до руководителей центров ответственности;

• мотивация заведующих центров ответственности на достижение поставленных целей;

• контроль и оценка эффективности работы заведующих центров ответственности путем сравнения фактических результатов деятельности с нормативными;

• выявление потребностей в денежных ресурсах и оптимизация денежных потоков;

К лассификацию

бюджетов по

объемам планирования можно представить

в виде иерархической схемы (рис. 3).

лассификацию

бюджетов по

объемам планирования можно представить

в виде иерархической схемы (рис. 3).

Рисунок 3 - Классификация бюджетов по объектам планирования

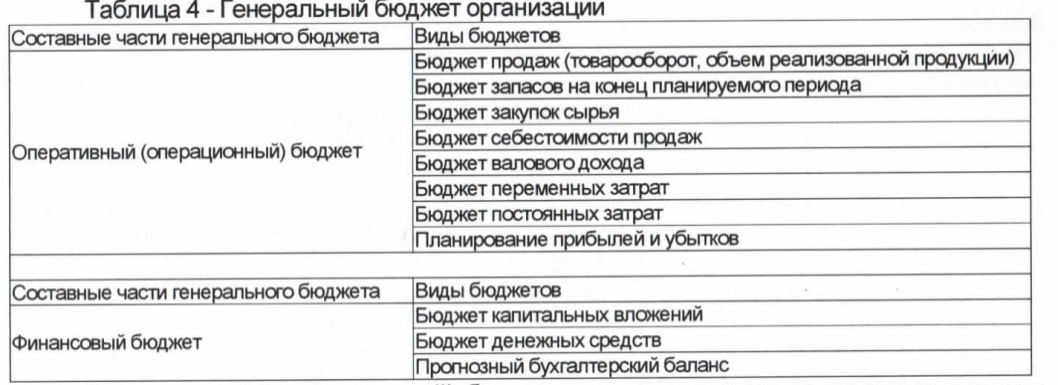

Бюджеты разрабатываются как в целом по организации (свободный бюджет), так и для его структурных подразделений или отдельных функций деятельности (частные бюджеты). По временному признаку они охватывают финансовый год с разбивкой по кварталам и месяцам на основе непрерывного планирования. Состав и содержание генерального бюджета представлены в таблице 4.

Оперативный (операционный) бюджет отражает текущую деятельность центров ответственности и организации в целом.

Финансовый бюджет – это прогнозня информация о финансовом состоянии организации.

37 Статические и гибкие бюджеты.

В завис-ти от целей срав-я и ан-за бывают: СБ-расчит-ся на конкрет. уровень деловой актив-ти ор-ции. Он отраж. сам факт достиг-го рез-та. С его помощью срав-т и анализ-т абсолют. значения показ-ей в ден-м и %-м отн-ии. СБ – рассчи-н на один опред. уровень план-х продаж и пр-ва. Главный бю-т, вклю-й все период-е б-ты, разраба-ся для фиксир-го прогноз-го уровня выпуска. Для выпол-я задач контроля необ-москоррект-тьбюдж-е данные на соотве-й фактич-й выпуск. Этим целям служит ГБ . ГБ – это бю-т адапти-ый под различные уровни объема продаж. Он учит.изм-я затрат в завис-ти от изм-ий объема реал-иииявл. динам-ой базой сравнения дости-х рез-в с заплан-ми показ-ми. ГБ можно использ. как в предплан-м, так и в послеплан-м периоде. При план-ии он помог.выбрать оптим-й объем продаж и пр-ва, при ан-зе – оцен. факти-е рез-ты.