1.Банковская система Российской Федерации

Банковская система – форма организации функционирования в стране специализированных кредитных учреждений, сложившаяся исторически и закрепленная национальными законами; совокупность банков, находящихся во взаимодействии друг с другом и внешней средой

Банковская система России функционирует на основании 2 законов: «О Центральном Банке» и «О банках и банковской деятельности». двухуровневую структуру: на одном уровне — ЦБ РФ, на другом — банки и другие кредитные учреждения.

Банковская система России продолжает развиваться. предусматривает иной состав банковской системы России:

- ЦБ РФ (Банк России);

- КО;

- филиалы и представительства иностранных банков.

ЦБ РФ является гл. банком РФ. К числу основных целей и функций БР относятся:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы РФ;

- во взаимодействии с Правительством РФ разработка и проведение единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля;

- монопольное осуществление эмиссии наличных денег и организация их обращения;

- осуществление валютного регулирования и валютного контроля и др. БР осуществляет банковское регулирование и надзор за деятельностью банков и других кредитных организаций, принимает меры по защите интересов вкладчиков; для обеспечения стабильности банковской системы создает страховой фонд за счет обязательных отчислений кредитных организаций.

В соответствии с законодательством БР осуществляет контроль за законностью и целесообразностью создания банков и небанковских кредитных организаций.

КО — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции.

КО запрещается заниматься производственной, торговой и страховой деятельностью.

КО подразделяются на две группы — банки и небанковские кредитные организации.

Банки — это такие кредитные организации, которые имеют исключительное право осуществлять следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование);

- открытие и ведение банковских счетов физических и юридических лиц. НКО — это КО, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России.

Иностранным является банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Главный смысл всех юридических норм, включенных в банковское законодательство – обязательность выполнения каждым банком основных правил деятельности и соблюдения ключевых ограничений.

2.Банки и небанковские ко: виды и организационно-правовая форма.

КО – юр.лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные законодательством.

Банковское законодательство РФ выделяет два вида кредитных организаций:

• банки;

• небанковские кредитные организации.

Банк — кредитная организация, которая имеет исключительное право в совокупности осуществлять следующие банковские операции:

• привлечение во вклады денежных средств физических и юридических лиц;

• размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

• открытие и ведение банковских счетов физических и юридических лиц.

Основные функции банков:

аккумуляция средств;

трансформация ресурсов;

регулирование денежного оборота.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

НКО — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Банк России выделил три типа небанковских кредитных организаций:

• расчетные небанковские кредитные организации;

• небанковские кредитные организации инкассации;

• небанковские депозитно-кредитные организации.

Расчетные небанковские кредитные организации могут иметь различное функциональное назначение: обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках, на рынке ценных бумаг; проведение расчетов по пластиковым картам; инкассирование денежных средств, платежных и расчетных документов; кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме, а также другие сделки, предусмотренные их уставами.

БР установлено, что расчетные небанковские кредитные организации могут осуществлять следующие банковские операции:

• открытие и ведение банковских счетов юридических лиц;

• осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

• предоставление кредитов клиентам - участникам расчетов на завершение расчетов по совершенным сделкам;

• размещение временно свободных денежных средств.

Расчетные НКО представляют отчетность и регулируются Банком России как банки. Учет всех операций они также осуществляют как банковские кредитные организации.

НКО инкассации на основании лицензии, выданной Банком России, вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов. В настоящее время в РФ функционируют две небанковские кредитные организации инкассации.

Небанковские депозитно-кредитные организации на основании лицензии БР имеют право привлекать денежные средства юридических лиц во вклады (на определенный срок), размещать их от своего имени и за свой счет, покупать и продавать иностранную валюту в безналичной форме, выдавать банковские гарантии, а также осуществлять иные сделки, не отнесенные законодательством к банковским операциям, в том числе: выдавать поручительства за третьих лиц, приобретать права требования от третьих лиц, осуществлять доверительное управление денежными средства и иным имуществом клиентов, проводить лизинговые операции и др.

КО могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Банковской группа – не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций).

Банковский холдинг – не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

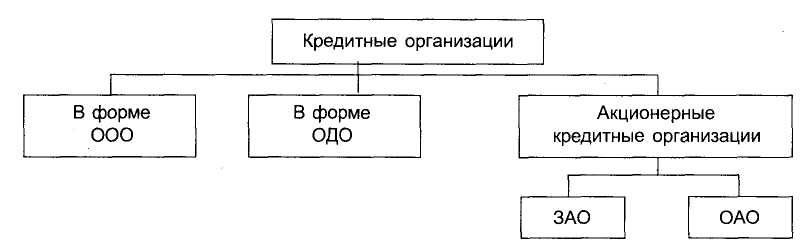

КО образуется на основе любой формы собственности как хозяйственное общество.

Виды банковских операций и сделок

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Если операции и сделки перегруппировать, то получится следующая классификация операций, которые могут осуществлять КО:

исключительно банковские операции (сделки);

специальные небанковские операции (сделки);

общие операции (сделки), которые банки и другие НКО могут осуществлять как хозяйствующие субъекты.