7. Действие налогово-правовых норм во времени

По общему правилу все акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования (п. 1 ст. 5 Налогового кодекса). Для отдельных видов актов законодательства в НК предусмотрены дополнительные условия их вступления в силу:

акты федерального, регионального или местного законодательства, устанавливающие новые налоги и (или) сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия;

все остальные акты законодательства о налогах вступают в силу не ранее 1-го числа очередного налогового периода.

Не имеют обратной силы акты законодательства о налогах и сборах:

устанавливающие новые налоги и (или) сборы;

повышающие налоговые ставки, размеры сборов;

устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах;

устанавливающие новые обязанности участников налоговых отношений;

иным образом ухудшающие положение налогоплательщиков

Независимо от указанного в самом тексте акта порядка его введения в действие обратную силу будут иметь акты законодательства о налогах и сборах:

устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах;

устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Помимо указанных, если такая возможность будет прямо предусмотрена в самом тексте акта, обратную силу будут иметь также следующие акты законодательства о налогах и сборах:

отменяющие налоги и (или) сборы;

снижающие размеры ставок налогов (сборов);

устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей;

иным образом улучшающие положение налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

8. Акты толкования в налоговом праве: их виды и значения.

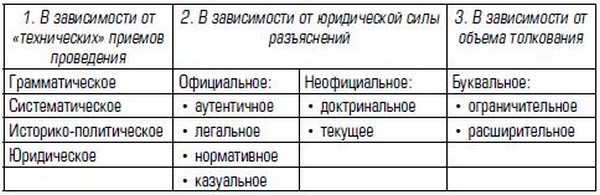

Применению норм налогового права предшествует толкование этих норм. Необходимость толкования вызвана тем, что норма права имеет не конкретный, а общий и абстрактный характер. Участники же налоговых отношений сталкиваются с отдельными конкретными жизненными или хозяйственными случаями. Им необходимо выявить волю законодателя, выраженную в правовой норме. Кроме того, в законодательных и нормативно-правовых актах, регламентирующих порядок налогообложения, довольно часто встречаются недостатки сугубо технические, что порождает юридические коллизии, а это также вызывает потребность в толковании правовых норм. При этом толкование приобретает две формы: - уяснение смысла и содержания нормы субъектом налоговых отношений (толкование-уяснение); - письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах (толкование-разъяснение). Уяснение и разъяснение — две взаимосвязанные стороны единого процесса интерпретации правовых норм. Интерпретатор, прежде чем разъяснять содержание правовой нормы другим, должен уяснить ее смысл для себя. Это нужно для того, чтобы содержание нормативно-правового акта было понятно другим субъектам реализации права. Виды толкования классифицируются по следующим критериям (табл. 3.2).

Таблица 3.2