21. Анализ соотношения темпов роста производительности труда и средней заработной платы работников.

Производительность труда — важнейший трудовой показатель. Рост производительности труда должен опережать рост заработной платы (например, в пересчете на 1 тонну произведенной продукции) - это главное условие развития любого предприятия, обеспечивающее увеличение рентабельности и эффективности производства.

Для оценки эффективности использования трудовых ресурсов важное значение имеет анализ соотношения темпов роста производительности труда и средней заработной платы.

Если темпы роста производительности труда отстают от роста средней заработной платы, то при прочих равных условиях прибыль организации имеет тенденцию к сокращению.

Соотношение темпов роста производительности труда и средней заработной платы целесообразно рассчитывать как отношение темпов прироста средней заработной платы к выпущенной продукции на 1 работника ППП:

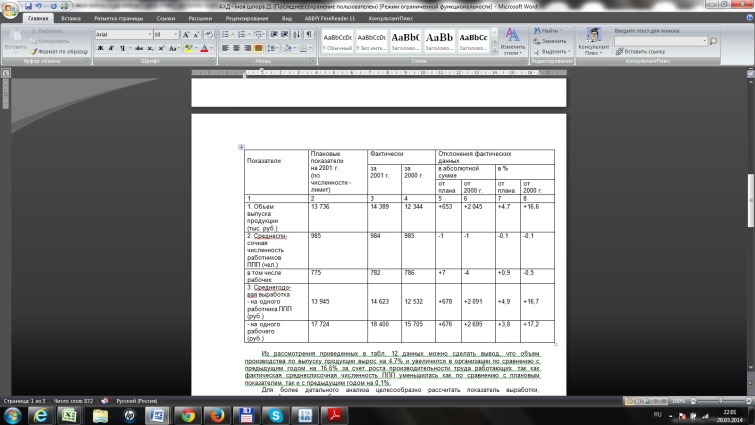

Показатели

1. Темпы прироста на одного работника ППП (%): а) производства продукции 11,3 (план)/ 16,6 (факт)

б) фонда заработной платы 5,3 (план) / 7,5 (факт)

2. Прирост средней заработной платы на 1% прироста производительности труда (п.1"б" : п.1"а") 0,47 (план) / 0,45 (факт)

Из табл. можно сделать вывод, что показатель прироста средней заработной платы на 1% прироста производительности труда уменьшился на 0,02 пункта (0,45 - 0,47), что свидетельствует об улучшении в отчетном периоде против плана соотношения между темпами роста производительности труда и средней заработной платы и о снижении себестоимости продукции за счет этого фактора.

Анализ соотношения темпов роста производительности труда и средней заработной платы завершается обобщением выявленных резервов роста производительности труда и экономии фонда заработной платы. В данной организации план производительности труда за отчетный период выполнен, фактическая заработная плата на 1 руб. продукции ниже установленного норматива. В то же время имеются резервы увеличения выпуска продукции и снижения ее себестоимости за счет сокращения простоев, ликвидации нарушений в оплате труда, которые вызвали рост средней заработной платы.

22. Выявление и мобилизация резервов повышения эффективности использования трудовых ресурсов.

Общепринятым показателем производительности труда в денежном выражении является объем выпущенной продукции на одного работника ППП (показатель производительности труда). При анализе причин, которые повлияли на объем выпущенной продукции, может быть использован ППП в расчете на одного рабочего.

В ходе анализа производительности труда по этому показателю целесообразно:

- дать оценку выполнения плана по производительности труда;

- выявить факторы и определить размер их влияния на производительность труда;

- определить резервы роста производительности труда.

Из табл. можно сделать вывод, что объем производства по выпуску продукции вырос на 4,7% и увеличился по сравнению с предыдущим годом на 16,6% за счет роста производительности труда работающих, так как фактическая среднесписочная численность ППП уменьшилась как по сравнению с плановым показателем, так и с предыдущим годом на 0,1%.

Для более детального анализа целесообразно рассчитать показатель выработки на одного рабочего.

Влияние доп. чис-ти рабочих на выполнение плана по объему выпуска продукции (в стоимостном выражении) определяется путем умножения плановой выработки, на одного рабочего, на абсолютное отклонение их фактической численности от планового показателя. По этой причине увеличение выпуска продукции произошло на 124 тыс. руб. (17 724 руб. х 7 чел.).

Степень влияния производительности труда на объем выпуска продукции устанавливается путем умножения абсолютного отклонения от плана выработки в расчете на одного рабочего (работающего) на их фактическую среднесписочную численность. По данным, приведенным в табл. 12, в результате роста производительности труда рабочих выпущено дополнительной продукции на сумму 529 тыс. руб. (676 руб. х 782 чел.).

Общий рост объема выпущенной продукции составил 653 тыс. руб., в том числе за счет дополнительной численности - 124 тыс. руб. и роста производительности труда - 529 тыс. руб. Таким образом, повышение роста производительности труда способствовало получению 81% сверхплановой продукции (529 тыс. руб. х 100 : 653 тыс. руб.).

В аналогичном порядке производится расчет влияния изменения численности и выработки на одного работника ППП на выполнение плана по объему выпуска продукции.

При анализе выполнения заданий по росту производительности труда необходимо рассмотреть нормирование труда и выполнение рабочими (бригадами) норм выработки, выявить устаревшие и заниженные нормы выработки, установить удельный вес рабочих, которые работают по технически обоснованным нормам выработки, в среднесписочной численности организации.

23. Анализ наличия, структуры и движения основных средств

Источники информации для анализа: • бизнес-план организации; • план технического развития; • форма № 1 «Баланс предприятия»; • форма № 1-ф (ОС) «Отчет о наличии и движении основных средств и других внеоборотных активов»;

• форма № I-тт (баланс мощностей) «Баланс производственных мощностей»; • инвентарные карточки учета основных средств; • проектно-сметная, техническая документация и др.

Анализ обычно начинают с изучения динамики и структуры основных средств.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели: коэффициент обновления (Ко6н), характеризующий долю новых основных средств в общей их стоимости на конец года:

Кобн = Ст-ть поступивших ОС за период / Cт-ть ОС на конец периода;

Скорость обновления основных средств (Тобн):

Тобн= ст-ть ОС на начало периода / ст-ть поступивших ОС за период;

Коэфициент выбытия (Кв):

Кв=ст-ть выбывших ОС за период / ст-ть ОС на начало периода;

Коэфициент прироста (Кпр):

Кпр=сумма прироста ОС за период / ст-ть ОС на начало периода;

Коэффициент износа (Кизн):

Кизн= сумма износа ОС на соответствующую дату / первоначальная ст-ть ОС на соответствующую дату;

Коэфициент технической годности( Кг):

Кг= остаточнаяст-ть ОС на соответствующую дату / первоначальная ст-ть ОС на соответствующую дату;

Обеспеченность организации отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения производственной программы. Обобщающими показателями, характеризующими уровень обеспеченности организации основными средствами производства, являются фондовооруженность и техническая вооруженность труда. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных средств к среднесписочной численности рабочих в наибольшую смену . Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда.

25.Эффективность

использования основных средств

характеризуется показателями фондоотдачи

и фондоемкости. Фондоотдача основных

средств определяется отношением объема

продукции (выручка от реализации

продукции) к среднегодовой стоимости

основных средств. ,

где

,

где

– фондоотдача основных средств;Т –

объем товарной продукции (выручки от

реализации продукции), тыс. руб.С –

среднегодовая стоимость основных

средств, тыс. руб.

– фондоотдача основных средств;Т –

объем товарной продукции (выручки от

реализации продукции), тыс. руб.С –

среднегодовая стоимость основных

средств, тыс. руб.

Среднегодовая

стоимость основных средств определяется

с учетом их ввода и выбытия: ,

,

где

– стоимость основных средств на начало

года;

– стоимость основных средств на начало

года;

В – стоимость вновь введенных в действие основных средств;

М – число месяцев действия вновь введенных основных средств;

У – стоимость выбывших основных средств;

– число

месяцев действия выбывших основных

фондов;

– число

месяцев действия выбывших основных

фондов;

12 – число месяцев в отчетном (плановом) периоде.

Рост фондоотдачи продукции есть величина обратная фондоотдаче. Она характеризует затраты основных средств, авансированных на рубль продукции.

Снижение фондоемкости продукции свидетельствует о повышении эффективности использования основных средств.

Показатель фондоотдачи тесно связан с производительностью труда и фондовооруженностью труда (которая характеризуется стоимостью основных фондов, приходящихся на одного работника).

Главными

факторами роста фондоотдачи является

превышение темпов роста производительности

труда над темпами роста фондовооруженности

труда. Покажем это конкретно. ;

;

;

;

;

;

,

,

где![]() – производительность труда;

– производительность труда;

В – выпуск продукции (выручка от реализации продуктов)

![]() – фондовооруженность

труда;

– фондовооруженность

труда;

![]() – фондоотдача

основных средств.

– фондоотдача

основных средств.

26.На показатель фондоотдачи оказывают влияние ряд факторов второго и третьего порядка. К ним относятся:

изменение структуры основных средств (чем больше удельный вес в структуре занимает производительное оборудование, тем больше производится продукции, повышается фондоотдача);

изменение загрузки производственного оборудования во времени (чем выше уровень экстенсивного использования оборудования, чем более полно его использование по времени, тем выше фондоотдача);

изменение загрузки средств труда по мощности, более интенсивное их использование (чем выше уровень интенсивного использования оборудования, тем выше эффективность, тем больше фондоотдача).

На показатель фондоотдачи влияют также объем и структура валовой, товарной, реализованной продукции, степень специализации производства, уровень цен на продукцию, структурные и ассортиментные сдвиги выпускаемой продукции, которые вызывают изменения в соотношении прошлого и живого труда, приводят к увеличению или уменьшению трудоемкости продукции и, соответственно, к снижению или повышению фондоотдачи. Повышение уровня специализации, способствуя увеличению объема производимой продукции при той же величине стоимости основных средств, ведет к повышению фондоотдачи. Следовательно, при анализе использования основных средств по показателю фондоотдачи целесообразно рассмотреть и учесть влияние вышеуказанных факторов, с тем, чтобы сделать обоснованные выводы об использовании основных средств.

27.Анализ наличия и обеспеченности предприятия материальными ресурсами.

Уровень обеспечен.орга-ции сырьем и мат.ресурсамиопредел.сравнениемфактичес.кол-ва закупленного сырья и их плановой потребностью, а также качество получен.мате-алов от поставщ., соответствие их стандартам , техническим условиям, условиям договора, проверка выполнения поставок мат-алов, выделенные орга-ции по госзаказу.Нарушение сроков поставки ведет к недовыполнеию плана про-ва и реа-ции про-ции.

Выделяю запасы текущие, сезонные, страховые.Величина текущего запаса сырья ма-алов (Зсм)зависит от интервала поставки (Ип) и среднесуточного расхода i-го материала(Рсут). Зсм=Ип*Рсут В процессе анализа проверяется соответствие факти.размера запасов важнейших видов сырья и ма-алов нормативным.

Для оптимизации текущих запасов сылья и материалов использ. Модели, позвол.минимизировать за-ты:1)по завозу товаров, включая расх.натранспортир.и прием товаров. Zзм=VПП/РПП *Црз(Zзмзатраты по завозу мат,VПП-годовой объем производ.потребн. в мат.,РПП-сред.рамер одной партии поставок,Црз-сред.стоимость размещения одного заказа.2) хранение товаров на складе ор-ции. Zхрт=РПП \2*Схр.ед(Zхрт-сумма затрат товаров на складе,Схр.ед-стоимость хранения ед.товара а анализируемом периоде.

28.Анализ эффективности использования материальных ресурсов.

Характеристика эффектив.использ.:система обобщающих и частных показателей. Обобщающие:1)прибыль на руб.мат.затрат-деление суммы получен.прибыли от основ деятельности на сумму мат.затрат. 2)материалоотдача-деление стомостипроизвед.про-ции на сумму мат.затрат(отдача сколько произведено прок-циии на каждый рубль потребленных мат.ресурсов. 3)Материалоемкость(отношение суммы мат затрат к стоимости произ.про-ции)показывает сколько мат затратнеобходимо произвести или фактически приходится на про-во ед.продукции. 4)Коэф.мат.затрат соотношение факт суммы мат.затрат к плановой , пересчитанной на факт. Объем выпущенной про-цииКмз=МЗф/МЗпл* Iвп(на сколько экономично использ.мате-алы в процессе про-ва, нет ли их перерасхода по сравнению с нормамиесли>1перерасход,<1то мат.ресурсыиспол.более эконом.

Частные показатели-харектирестика эффективности использ.отдельных видов мат.ресурсов(сырьемкость,металоемкость,топливоемкость, эноргоемкость.

Факторная модель материалоемкости:Ме=МЗ/ВП= ∑(VВПi*УРi *ЦМi) /∑(VВПi *ЦПi) ,где МЗ-мат.зат-ты на про-во про-ции,ВПсто-мость валового выпуска про-циив текущих ценах, VВП-объем выпущ.про-циивфизич.массе, УР-удельный расход мат.на 1 про-ции, ЦМ-цены на мат.ресурсы, ЦП-цена на про-цию ор-ции.