3. Стан та перспективи розвитку міжбанківських розрахунків в Україні

На початку 1990-х років, до впровадження системи електронних платежів Національного банку України (СЕП), банки вели розрахунки між собою за допомогою паперових розрахункових документів. Часом на це йшло три тижні, інколи й більше місяця, а отже, надмірно відверталися у розрахунки кошти підприємств, зростали обсяги неплатежів суб'єктів господарювання.

З огляду на важливість цієї проблеми НБУ, розробляючи у 1992 році концепцію електронного грошового обігу в Україні, першочерговим завданням ставив запровадження системи електронних міжбанківських розрахунків. Створена 1993 року сучасна СЕП на повну потужність запрацювала вже на початку 1994 року, забезпечуючи проходження платежів упродовж одного дня.

Нині шляхи, умови та порядок проведення міжбанківських розрахунків регулює Інструкція "Про міжбанківські розрахунки в Україні", затверджена постановою Правління НБУ від 27.12.1999 року №621.

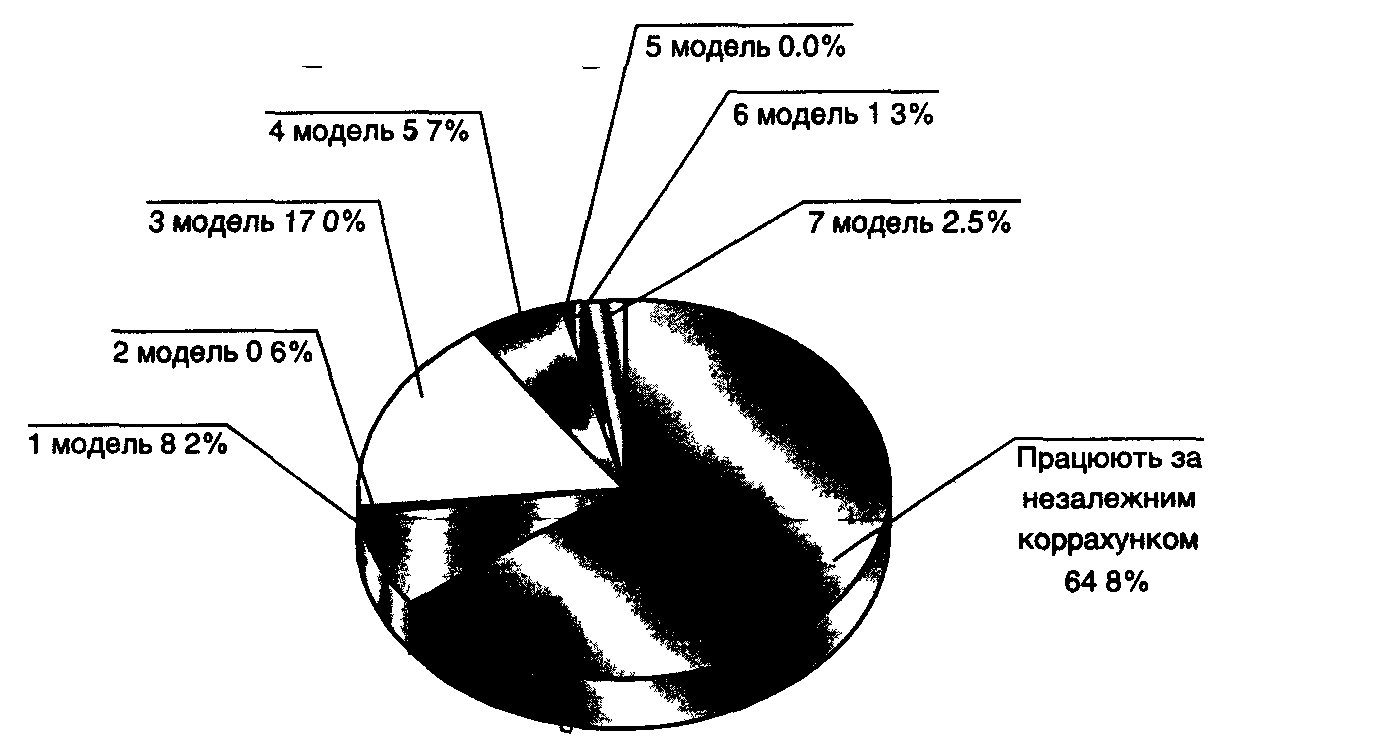

Мал. 3. Розподіл комерційних банків – юридичних осіб за моделями роботи в СЕП. [7, с.57]

За станом на 1 січня 2001 року згідно з дозволом Національного банку на роботу в СЕП за тією чи іншою моделлю обслуговування консолідованого кореспондентського рахунку працюють 56 комерційних банків.

У загальному числі банків – юридичних осіб, що працюють у СЕП, переважну частину (64.8%) становлять банки, які надають перевагу роботі за незалежним коррахунком (див, графік 1). Решта банків (35.2%) працюють за певними моделями. Зокрема, 17% банків застосовують 3 модель обслуговування консолідованого коррахунку.

Аналіз завантаженості СЕП у розрізі моделей обслуговування консолідованого коррахунку (див. таблицю 2) свідчить, що за останні два роки найбільшу кількість платіжних трансакцій (приблизно 34%) виконали комерційні банки, які працюють у СЕП за 3 моделлю обслуговування консолідованого коррахунку. Кількість установ цих банків становить третину від їх загального числа, а сума виконаних ними початкових платежів збільшилася більш як удвічі. За цією моделлю-працюють в основному банки з розгалуженою мережею філій (такі, як Укрсоцбанк, Промінвестбанк, які здійснюють платежі через власну внутрібанківську платіжну систему (ВПС). Основною перевагою цієї моделі є те, що головний банк має змогу повністю контролювати розрахунки своїх підвідомчих установ.

Близько 33% від загальної кількості банківських установ працюють за 2 моделлю обслуговування консолідованого коррахунку. Кількість платіжних трансакцій, виконаних ними за 2000 рік порівняно з 1999 роком, збільшилася на 14%, а сума платежів – на 76%. За цією моделлю працюють усі установи-Ощадного банку України.

За незалежним кореспондентським рахунком у СЕП працюють близько 17% банківських установ. Кількість оброблених ними платіжних трансакцій порівняно з 11999 роком збільшилася на 36%, сума початкових платежів – на 63%.

Таблиця 2.

Завантаженість СЕП у розрізі моделей обслуговування консолідованого коррахунку.

Моделі |

1999р. |

2000p. |

Відхилення |

|||||

Кількість початкових платежів |

Сума початкових платежів |

Кількість початкових платежів |

Сума початкових платежів |

Кількість початкових: платежів |

Сума початкових платежів |

|||

|

(тис. шт.) |

(млн. гри.) |

(тис. шт.) |

(млн. грн.) |

(тис. шт.) |

% |

(млн. грн.) |

% |

За незалежним коррахунком |

15201 . |

221220 |

20632 |

359725 |

5430 |

36 |

138505 |

63 |

1 модель |

6590 |

65951 |

6704 |

93630 |

114 |

2 |

27678 |

42 |

2 модель |

11969 |

12475 |

13600 |

21895 |

1630 |

14 |

9420 |

76 |

3 модель |

30392 |

103355 |

36403 |

220095 |

6011 |

20 |

116739 |

113 |

4 модель |

2809 |

31163 . |

3430 |

58662 |

621 |

22 |

27499 |

88 |

5 модель |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

° |

6 модель |

21688 |

108905 |

23428 |

180468 |

1740 |

8 |

71562 , |

66 |

7 модель |

1786 |

14979 |

2245 |

29764 |

459 |

26 |

14785 |

99 |

Усього |

90435 |

558048 |

106442 |

964239 |

16005 I |

18 |

4061 Ю |

73 |

За 6 моделлю обслуговування консолідованого коррахунків за ставом на, 1 січня 2001 року працюють близько 6% від загальної кількості банківських установ. Сума виконаних ними початкових платежів за звітний період збільшилася на 66%, а кількість трансакцій – на 8%. За цією моделлю працюють комерційні банки, які не мають ВПС, але мають доволі розгалужену систему філій у регіонах України і надають своїм обласним дирекціям право організовувати їх роботу.

За 4 моделлю працює майже 5% банківських установ. Сума початкових платежів, оброблених ними за 2000 рік порівняно з попереднім роком зросла на 88% при збільшенні кількості платіжних трансакцій на 22%. Робота за цією моделлю дає змогу головному банку керувати процесом обмеження на початкові платежі філій у масштабах усієї країни.

Близько 4% банківських установ України працює за 1 моделлю обслуговування консолідованого коррахунку. Торік вони виконали на 2% більше початкових платежів, ніж у 1999 році. При цьому сума початкових платежів зросла на 42%. Ця найпростіша модель роботи в СЕП не погребує великих капіталовкладень.

Значно зросла (на 99%) сума початкових платежів, здійснених банками, які працюють за 7 моделлю, хоча ці установи налічують лише 3% від загалу учасників СЕП; кількість виконаних ними початкових платежів збільшилася на 26%. Ця модель – поєднання третьої і четвертої: головний банк має змогу контролювати значні фінансові операції філій, які водночас є відносно незалежними у розпорядженні дрібними сумами.

Чому виникла потреба у розробці нової системи?

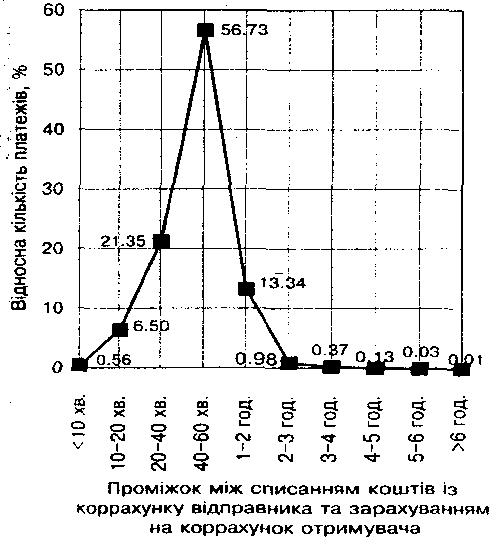

Відповідь на це питання слід шукати в основних принципах побудови системи електронних платежів. Інформація між АРМ СЕП передається електронною поштою (NBUMAIL) у вигляді файлів. Абонент, який відправив файл, пересвідчиться, що він дійшов до адресата, і виконає відповідні дії лише тоді, коли від отримувача надійде інший файл – квитанція. Зокрема, платежі у відповідь, які надходять до банку-учасника, зараховуються на коррахунок лише тоді, коли банк-отримувач надішле квитанцію про їх приймання. Водночас банки можуть виконувати платежі в СЕП лиш у межах поточного залишку на кореспондентському рахунку. Отже, кошти, то надійшли системою електронних платежів на адресу певного банку і вже списані з коррахунку відправника, залишаються недоступними для отримувача до надання ним квитанції. Тобто існує певний часовий проміжок між моментами списання коштів із коррахунку банку-відправника та зарахування їх на коррахунок банку-отримувача. Цей проміжок часу і визначає швидкість перерахунку коштів через СЕП. На його величину впливає час надходження платежу до СЕП, загальна завантаженість та завантаженість каналів зв'язку на даний момент, характер обслуговування банків-кореспондентів – в одному АРМ-2 СЕП чи в різних АРМ – і найсуттєвіше: оперативність дій банку-отримувача.

Типовий розподіл платежів СЕП проілюстровано на графіку.

При обміні інформацією у вигляді файлів налагодити зворотний зв'язок без механізму квитанцій неможливо.

Тому прискорити проходження платежів можна лише за допомогою принципово нових, так званих онлайнових систем.

Насамперед чітко розмежуємо два поняття:

Он-лайни - (буквально "на лінії") – це режим, за якого користувач отримує реакцію системи на ініціалізовану трансакцію практично миттєво (за частки секунди), а результат її виконання технологічно оформлено як невід'ємну складову самої трансакції, причому між ініціалізацією трансакції та отриманням результату не можна виконати дії, що не стосуються даної трансакції;

Застосовуючи технології он-лайн для виконання платежів, користувачі отримують такі можливості:

- зарахування коштів на коррахунок банку-отримувача здійснюється в момент надсилання банком-відправником трансакції до системи;

- банки можуть виконувати важливі платежі практично миттєво, будучи впевненими, що кошти потрапили на коррахунок отримувача;

Мал. 4. Типовий розподіл платежів СЕП за швидкістю переказу коштів.

- у режимі он-лайн використовуються механізми, які природно поєднують кілька інформаційно-обчислювальних систем, що потребують синхронного виконання (чи відмови від виконання) певних дій (DVpl – для ринку цінних паперів, PVP2 – для валютного ринку, врегулювання розрахунковим банком чистої позиції між учасниками карткової системи тощо).

Звернемо увагу на кілька базових обмежень:

- СЕП у її теперішньому вигляді діятиме ще тривалий час. Упровадження СТП не повинно погіршити обслуговування банків у СЕП;

- банк – учасник міжбанківських розрахунків має один кореспондентський рахунок в НБУ, котрий використовує для розрахунків як через СЕП, так і через-будь-яку нову систему міжбанківських розрахунків. Для нього не повинно існувати проблеми, яку частку наявних на коррахунку коштів зарезервувати для розрахунків через СЕП, а яку – через іншу систему;

- технічні засоби та системне програмне забезпечення, використовуване банком для входження в нову систему, мають бути доступними (за вартістю, вимогами до організації експлуатації тощо).

Необхідність використання спільного кореспондентського рахунку двома системами – СЕП та СТП – спонукала до побудови тісного технологічного взаємозв'язку між ними, а відтак певного доопрацювання СЕП.

Отже, подальший розвиток електронних міжбанківських розрахунків в Україні ґрунтується на таких засадах. [9, с. 45]

1. Система електронних міжбанківських розрахунків складатиметься з двох підсистем: системи електронних платежів, яка працює у файловому режимі обміну інформацією (діюча нині СЕП); системи термінових переказів, яка працює в он-лайновому режимі.

2. Технологічні, програмно – технічні та організаційні рішення передбачають тісний зв’язок зазначених підсистем. Бухгалтерська модель розрахунків через СТП побудовані через обидві системи, відображаються на їх кореспондентських рахунках в НБУ.

3. Для банків, які здійснюють міжбанківські розрахунки, участь у СЕП – необхідність. Приєднання до СТП на сучасному етапі є добровільним і залежить від готовності банку до роботи за он-лайновими технологіями.

4. Стратегічним напрямом розвитку міжбанківських розрахунків є поступовий перехід на он-лайнові технології. Так, новітні платіжні інструменти, нові можливості в галузі міжбанківських розрахунків та забезпечення взаємозв'язку з іншими системами електронних розрахунків, які потребують чіткої синхронізації інформації в різних системах, запроваджуватимуться в рамках СТП.