58. Склад підсумкової документації аудиторських перевірок

Робоча документація — це записи, за допомогою яких аудитор фіксує проведені процедури, тести перевірки, отриману інформацію та відповідні висновки за час проведення перевірки. Згідно з МСА № 230 «Документація» до робочої документації можуть бути включені всі документи, які, на думку аудитора, містять інформацію, що є важливою при складанні аудиторського висновку.

Док-не оформ-ня ауд-ї перевірки складається з 2-х видів докум-ції: робочої та підсумкової

Підсумкова документація складається з аудиторського висновку та документації, яка передається замовникові.

Аудиторський висновок — це офіційний документ, який складається в установленому порядку за результатами проведення аудиту і містить судження-оцінку аудитора стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам БО фінансово-господарської діяльності. При проведенні аудиторської перевірки може бути складена додаткова підсумкова документація, яка є додатком до аудиторського висновку, якщо в аудиторському висновку є посилання на цей документ або додаватися як самостійний документ. В іншому випадку додаткова підсумкова документація не є обов’язковою і передається замовникові, якщо це передбачене договором. Прикладом цієї документації можуть бути зауваження та рекомендації за результатами аудиторської перевірки, звіт про експрес-огляд, експертний огляд тощо. Після завершення аудиту щонайменше один примірник всієї підсумкової документації (аудиторського висновку та додаткової документації) залишається в аудиторській фірмі (аудитора). Порядок зберігання підсумкової документації встановлюється аудиторською фірмою з урахуванням забезпечення вимог конфіденційності.

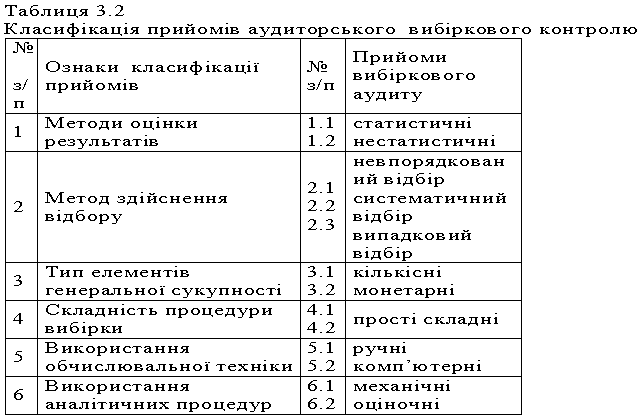

59. Вибіркові прийоми аудиту

Відповідно до МСА № 530 «Аудиторська вибірка та інші процедури вибіркової перевірки» під вибірковою перевіркою розуміють використання аудиторських процедур стосовно менш ніж 100 % бухгалтерських записів або показників фінансової звітності, що дозволять аудитору отримати аудиторські докази і, оцінивши окремі характеристики відібраних даних, поширити дієвість цих доказів на всю сукупність даних.

Якість отриманої вибірки і відповідно точність аудиторського висновку залежать від того, наскільки правильно використовують способи і прийоми вибіркового дослідження.

60. Класифікація документів аудиту

Залежно від стадії ауд. перевірки робочі документи аудиту (РДА) можна класифікувати на документи початкової, дослідної та завершальної стадії процесу аудиту. До док-в поч.-ї стадії відносять:договір на ауд перевірку, загальний план і робочу програму; док-ти дослідної стадії процесу аудиту:первинні док-ти, реєстри бух обліку, фінансова звітність, аудиторські тести. До док-в завершальної стадії належить ауд. висновок, звіт аудитора перед замовником, акт виконання робіт. За терміном викор-ня РДА поділ на док-ти довготривалого викор-ня(викор протягом тривалого часу-типові ауд. програми, тести); і короткострокового користування(зберіг на ауд. фірмі протягом року- анкети опитування персоналу). За способом і джерелами отримання виділяють РДА отримані від п-ва-клієнта, третіх сторін, складені самим аудитором. За х-ром інф-ції РДА поділ на д-ти нормативно-правового х-ру, організаційно-установчі, про структуру і д-сть пі-ва, про систему обліку і вн. контролю,підсумкові. Залежно від призначення РДА поділ на ті, які викор-ся аудиторами і власниками п-ва. За змістом ауд. процедур РДА поділ на оглядові, інформативні, підтверджувальні, розрахункові, аналітичні, документи перевірки. За ступенем стандартизації ауд. документацію поділ на стандартизовану і складену за довільною формою.