40.Дохідність облігації: поточна, до часу погашення, повна реалізована. Період окупності (рівняння Макоулі). “Внутрішня” вартість відсоткової облігації. “Внутрішня” вартість дисконтної облігації.

Поточна дохідність відображає відсоток доходу, який щорічно одержує власник облігації на інвестований капітал, тобто це відсоткове відношення ставки купонної дохідності до курсу облігації. Поточна дохідність характеризує облігацію як об'єкт довгострокового вкладення. Поточна дохідність не враховує зміни ціни облігації за час її збереження, тобто іншого джерела доходу.

![]() де

: С(%) — купонна ставка, %; N — номінал;

де

: С(%) — купонна ставка, %; N — номінал;

Р — поточна ринкова ціна.

3. Коефіцієнт варіації: CV = σ / r. Показує ризик на одиницю дохідності і чим менше — тим краще.

50. Модель арбітражного ціноутворення та її значення.

Модель арбітражного ціноутворення — визначення доходу по цінному паперу як функції безризикової процентної ставки та інших факторів, найважливішим з яких є зміни рівня інфляції та ВВП за умови, що немає можливості використовувати арбітраж. Модель арбітражного утворення була запропонована С. Росом як теорія оцінки капітальних активів (АТО). Згідно з цією теорією дохідність фінансових активів може перебувати під впливом не обов'язково лише одного чинника (в МОКА - це дохідність ринкового портфеля), а, можливо, декількох.

Процентний арбітраж - одночасні операції на кількох ринках або з кількома фінансовими інструментами для отримання доходу на різниці процентних ставок.

Модель

арбітражного ціноутворення:

![]() ,де

E

(Ra)

— очікуваний дохід по цінному паперу;

Yn

– 1

— фактори впливу на ціну; Fn

–

1 — ринкова ціна ризику.

,де

E

(Ra)

— очікуваний дохід по цінному паперу;

Yn

– 1

— фактори впливу на ціну; Fn

–

1 — ринкова ціна ризику.

Основою моделі АТО є наступні припущення:

а) всі інвестори ведуть себе раціонально в тому розумінні, що надають перевагу більшому доходу перед меншим. Таким чином, арбітражна теорія оцінки не висуває жодних вимог до форми функції корисності, крім її монотонності;

б) на ринку неможливі арбітражні операції, під якими розуміється можливість одержання позитивного доходу при нульових інвестиціях.

Найбільш складною проблемою для тестування і практичного використання арбітражної теорії оцінки є визначення чинників, що впливають на ціни активів. У багатьох емпіричних дослідженнях виділяють такі чинники: приріст промислового виробництва; приріст сподіваної інфляції; несподівана інфляція; премія за ризик як різниця дохідностей ризикованих боргових зобов'язань і державних облігацій; різниця дохідностей довгострокових і короткострокових зобов'язань.

У більшості випадків дослідження свідчать, що арбітражна теорія оцінки більш точно, ніж, наприклад, МОКА, пояснює коливання цін і показників дохідності фінансових активів.

48. Графічний аналіз ризику та дохідності. Лінія ринку капіталів. Лінія ринку цінних паперів. Лінія характеристики цінного паперу.

Графічний аналіз за допомогою лінії ринку капіталів, лінії ринку ЦП і лінії характеристики ЦП використовуються для розрахунку очікуваного доходу по цінному паперу (або портфелю цінних паперів) Ri або Rр з урахуванням ризику.

Лінія

ринку капіталів

графічно показує рівновагу між очікуваним

доходом і ризиком добре диверсифікованого

портфеля цінних паперів. Рівняння:

Лінія

ринку капіталів

графічно показує рівновагу між очікуваним

доходом і ризиком добре диверсифікованого

портфеля цінних паперів. Рівняння:

![]() .

Нахил CML показує точку вибору між доходом

та ризиком.

.

Нахил CML показує точку вибору між доходом

та ризиком.

ПРИКЛАД: (Rp) = 10 + (0,34/0,24) / [17 – 10] = 17 %; при безризиковій ставці 10 %, m = 0,24, р = 0,34, очікуваному ринковому доході 17 % можна очікувати прибуток портфеля 17 %.

Лінія

ринку цінних паперів,

яка ще називається лінією стану фондового

ринку являє собою пряму лінію з додатним

нахилом, що показує рівновагу між

систематичним ризиком і дохідністю

певного цінного папера (або портфеля

цінних паперів та графічно відтворює

рівняння Шарпа:

Лінія

ринку цінних паперів,

яка ще називається лінією стану фондового

ринку являє собою пряму лінію з додатним

нахилом, що показує рівновагу між

систематичним ризиком і дохідністю

певного цінного папера (або портфеля

цінних паперів та графічно відтворює

рівняння Шарпа:

![]() .

.

Ринковий ризик зростає по мірі зростання доходу. Премія за ризик — різниця між очікуваним доходом ринку та доходом без ризику.

ПРИКЛАД:

![]() ,

тобто при

= 0,5, ставці доходу ринку 10%, безризиковій

ставці 8% можна очікувати дохід по цінному

паперу в розмірі 9%.

,

тобто при

= 0,5, ставці доходу ринку 10%, безризиковій

ставці 8% можна очікувати дохід по цінному

паперу в розмірі 9%.

Лінія

характеристики цінного папера

— лінія, яка показує співвідношення

між доходом по окремому цінному паперу

Ri

та

ринковим індексом Rm,

тобто середньою ринковою ціною по даному

класу цінних паперів. Рівняння лінії

характеристики:

Лінія

характеристики цінного папера

— лінія, яка показує співвідношення

між доходом по окремому цінному паперу

Ri

та

ринковим індексом Rm,

тобто середньою ринковою ціною по даному

класу цінних паперів. Рівняння лінії

характеристики:

![]() ,

,

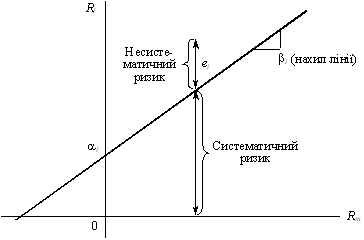

де Rit — дохід по цінному паперу і у період t; Rmt — дохід ринкового портфеля у період t; αi — параметр точки перетину лінії характеристики та вертикальної лінії Ri у період t; i — параметр коефіцієнта нахилу лінії характеристики; Eit — випадкові похибки (у задачах ігноруються).

Бета () показує нахил лінії характеристики, вираховується за формулою:

![]() ,

,

i

— за наступною формулою:

![]() .

.

Позитивне значення a показує зростання дохідності цінного папера відносно ринкового доходу. Негативне значення a показує зниження дохідності цінного папера відносно ринкового доходу. У цьому випадку інвестори на ринку в цілому нічого не зароблять. В умовах рівноваги цін a прагне до 0. На графіку a є точкою перетину лінії характеристики і лінії абсцис, на якій показані доходи, що приносить цінний папір i (Ri) або портфель (Rp). Якщо =1, то i = 0. Якщо >1, політика інвестора – агресивна.