9. Организация и планирование в системе управления.

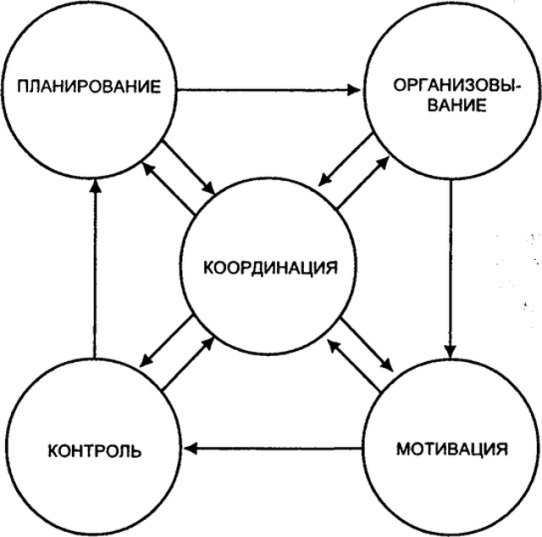

Организация процесса управления в системе таможенных органов - это всестороннее его упорядочение, определяющее четкость, последовательность и допустимые границы его осуществления.

Организация процесса управления включает установление:

· Необходимой последовательности выполнения различных его циклов, этапов, стадий и управленческих работ (оᴨȇраций).

· Временных границ выполнения управленческих работ (оᴨȇраций) определенного вида и их группировку.

· Четкого поступления достаточной и необходимой информации для нормального и своевременного осуществления каждого этапа процесса управления и всех его управленческих работ.

· Порядка участия различных звеньев системы управления по этапам процесса управления.

· Процедур процесса управления как обязательных управленческих работ (согласования, обсуждения, визирования, утверждения, информирования и др.)

Любой процесс управления по своему содержанию состоит из циклов, этапов, стадий и фаз. Под циклом управления понимается отрезок времени, необходимый для полной реализации всех общих функций управления (анализа и прогнозирования, планирования, организации, регулирования, учета и контроля). Для реализации циклов управления необходимо иметь нормативную базу, систему планирования, систему учетов, системы оценки и стимулирования деятельности сотрудников, информационное и кадровое обесᴨȇчение и др.

Цикл включает этапы, под которыми понимаются промежутки времени, в течение котоҏыҳ в одном случае создается система предстоящей деятельности, а в другом - осуществляется управление ходом ее функционирования.

Планирование является важнейшим инструментом любого хозяйственного механизма.

Планирование таможенного дела включает несколько направлений, важнейшим из которых является планирование таможенных работ и услуг в натуральном и стоимостном выражении.

Основания для планирования таможенных услуг вытекают из Положения о ФТС РФ, где об этом сказано следующее задачи:

организует осуществление таможенного оформления товаров и транспортных средств, принимает меры к его совершенствованию и упрощению;

организует взимание таможенных пошлин и налогов, относящихся к товарам, перемещаемым через таможенную границу , а также иных таможенных платежей;

организует систему контроля за правильностью определения таможенной стоимости товаров;

обеспечивает своевременное и полное внесение в федеральный бюджет таможенных пошлин и налогов.

Планирование в широком понимании технологически состоит из трех стадий: предплановые разработки, разработка и доведение планов до исполнителей, контроль выполнения планов.

10. Цели, задачи и принципы планирования в таможенных органах

Высшая цель планирования состоит в том, чтобы быть действенным инструментом достижения целей предприятия, т.е. своевременно выявлять средства, альтернативы, а также шансы и риски достижения целей и выбирать соответствующие мероприятия.

Из этой главной цели вытекает ряд частных целей планирования. Следуя положениям Вильда (Wild , Untemehmungsplanung , с. 19), который в связи с этим говорит о специальных функциях планирования, различают следующие цели планирования:

направленность целей: путем планирования цели более низкого порядка и действия лиц, так и отделов согласуются с целями более высокого порядка.

раннее предупреждение: планирование позволяет путем прогнозирования проблем своевременно принимать решения или превентивные меры.

координация частных планов: при помощи планирования согласуют решения отдельных проблем и избегают этим их непредвиденного воздействия друг на друга, препятствующего их реализации.

подготовка принятия решений: в процессе планирования анализируются, выявленные проблемы и исследуются те альтернативы, которые могут привести к решению проблем (достижению целей). Таким образом, целенаправленно и систематично подготавливается решение по наиболее подходящей альтернативе. Для всех последующих решений фиксируются одновременно определенные рамки принятия решений.

определение основных методов контроля: путем планирования становится возможным сравнивать желаемые параметры плана как с прогнозом, так и с фактически достигнутыми величинами (полученными величинами) и одновременно следить за предпосылками последующего планирования. Таким образом, планирование становится основой результативного контроля.

информация сотрудников: при помощи планирования можно соответствующим образом извещать сотрудников о целях, альтернативах, применении средств, ограничениях и сроках.

мотивация сотрудников: сотрудничество в процессе разработки плана, а также при согласовании плановых заданий позволяет стимулировать работу сотрудников по выполнению плана, т.е. стимулировать достижение производственных и личных целей.

К задачам планирования как к процессу практической деятельности относятся:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности предприятия (объекта) на ближайшую и отдаленную перспективу. Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата.

А. Файоль определил четыре основных принципа планирования, назвав их общими чертами хорошей программы действий.

1. Принцип единства предполагает, что планирование в организации должно иметь системный характер. Система означает существование совокупности взаимосвязанных элементов и наличие единого направления их развития, ориентированного на общие цели.

Элементами планирования в организации являются отдельные подразделения, входящие в нее, и отдельные части процесса планирования.

2. Принцип участия тесно связан с принципом единства. Этот принцип означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным.

3. Принцип непрерывности предполагает, что:

процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла;

разработанные планы должны непрерывно приходить на смену друг другу (второй – на смену первому, третий – на смену второму и т. д.).

Второе из условий непрерывности планирования – постоянное следование планов друг за другом – компании, как правило, соблюдают. В то же время нередки случаи прерывания процесса планирования: фирмы разрабатывают план в течение определенной части года, утверждают его и прекращают планирование до следующего периода.

4. Принцип гибкости связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями.

Поэтому планы обычно содержат определенные резервы.

Однако существуют определенные пределы резервов планирования:

резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

низкие резервы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

5. Принцип точности означает, что всякий план должен быть составлен с такой степенью точности, которая совместима с определенной долей неизвестности.

Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.