Определение математической модели экономической задачи.

Основой для решения экономических задач являются математические модели.

Линейное программирование — наука о методах исследования и отыскания экстремальных (наибольших и наименьших) значений линейной функции, на неизвестные которой наложены линейные ограничения.

Эта линейная функция называется целевой, а ограничения, которые математически записываются в виде уравнений или неравенств, называются системой ограничений.

Математическое выражение целевой функции и ее ограничений называется математической моделью экономической задачи.

В

В общем виде математическая модель задачи

линейного программирования (ЛП)

записывается как: Z(x)=C1X1+C2X2

+ ...

+СJXJ

+…+СnXn

max(min)

общем виде математическая модель задачи

линейного программирования (ЛП)

записывается как: Z(x)=C1X1+C2X2

+ ...

+СJXJ

+…+СnXn

max(min)

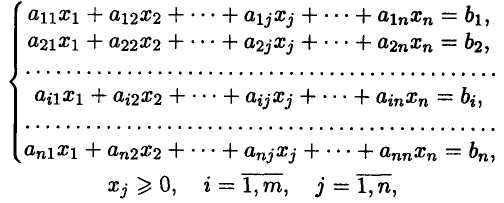

при ограничениях: (*), где Xi — неизвестные; a ij , bj , Ci — заданные постоянные величины.

Математическая

модель в более краткой записи имеет

вид:

Z(x)

= ∑Ci

Xi

max(min)

Математическая

модель в более краткой записи имеет

вид:

Z(x)

= ∑Ci

Xi

max(min)

![]()

Допустимым решением (планом) задачи линейного программирования называется вектор X = (х1, х2, ,...хn ) , удовлетворяющий системе ограничений.

Множество допустимых решений образует область допустимых решений (ОДР).

Д![]() опустимое

решение, при котором целевая функция

достигает своего экстремального

значения, называется оптимальным

решением задачи линейного программирования

и обозначается Хопт.

опустимое

решение, при котором целевая функция

достигает своего экстремального

значения, называется оптимальным

решением задачи линейного программирования

и обозначается Хопт.

Базисное допустимое решение:

Является опорным решением, где r— ранг системы ограничений.

Виды математических моделей линейного программирования.

Математическое выражение целевой функции и ее ограничений называется математической моделью экономической задачи.

Математическая модель задачи ЛП может быть канонической и неканонической.

Если все ограничения системы заданы уравнениями и переменные Xj неотрицательные, то такая модель задачи называется канонической.

Если хотя бы одно ограничение является неравенством, то модель задачи ЛП является неканонической. Чтобы перейти от неканонической модели к канонической, необходимо в каждое

неравенство ввести балансовую переменную хn+i .

Если знак неравенства <, то балансовая переменная вводится со знаком плюс, если знак неравенства >, то — минус. В целевую функцию балансовые переменные не вводятся.

Чтобы составить математическую модель задачи ЛП, необходимо:

— ввести обозначения переменных;

— исходя из цели экономических исследований, составить целевую функцию;

— учитывая ограничения в использовании экономических показателей задачи и их количественные закономерности, записать систему ограничений.

Составление математической модели.

Основой для решения экономических задач являются математические модели.

Линейное программирование — наука о методах исследования и отыскания экстремальных (наибольших и наименьших) значений линейной функции, на неизвестные которой наложены линейные ограничения.

Эта линейная функция называется целевой, а ограничения, которые математически записываются в виде уравнений или неравенств, называются системой ограничений.

Математическое выражение целевой функции и ее ограничений называется математической моделью экономической задачи.

В общем виде математическая модель задачи линейного программирования (ЛП) записывается как: Z(x)=C1X1+C2X2 + ... +СJXJ +…+СnXn max(min)

при ограничениях: (*), где Xi — неизвестные; a ij , bj , Ci — заданные постоянные величины.

Математическая модель в более краткой записи имеет вид: Z(x) = ∑Ci Xi max(min)

Допустимым решением (планом) задачи линейного программирования называется вектор X = (х1, х2, ,...хn ) , удовлетворяющий системе ограничений.

Множество допустимых решений образует область допустимых решений (ОДР).

Допустимое решение, при котором целевая функция достигает своего экстремального значения, называется оптимальным решением задачи линейного программирования и обозначается Хопт.

Составление математической модели включает:

выбор переменных задачи

составление системы ограничений

выбор целевой функции

Переменными задачи называются величины Х1, Х2, Хn, которые полностью характеризуют экономический процесс. Обычно их записывают в виде вектора: X=(X1, X2,...,Xn).