ВСТУП

Управління вартістю проекту пов'язано з одним з трьох основних обмежень в проектах – за вартістю, строками та вимогам до предметної області. Дотримання всіх цих обмежень дозволяє завершити проект в рамках запланованих термінів і бюджету при повному задоволенні визначених раніше очікувань замовника (тобто при повному досягненні всіх заздалегідь визначених результатів).

Основна мета управління вартістю проекту полягає в тому, щоб завершити його в рамках затвердженого бюджету.

Керівник проекту в першу чергу стурбований управлінням прямими витратами проекту, але сучасна тенденція в управлінні проектами веде до того, що його роль в управлінні вартістю проекту буде зростати за рахунок все більшого включення нетрадиційних областей управління вартістю. Можна припустити, що в майбутньому все більше керівників проектів будуть мати справу з управлінням непрямими витратами і витратами за проектами.

Ідея про те, щоб керівник проекту ніс більше відповідальності за вартість проекту, виходить з аналогії з відповідальністю керівника або власника підприємства малого бізнесу. Для здійснення цього керівник проекту повинен знати безліч аспектів ведення бізнесу, в тому числі і як управляти вартістю проекту. Компетентність керівника проекту в цій області може бути навіть більш важлива, ніж володіння їм тими чи іншими технічними вміннями та навичками. Зазвичай в кожному проекті бере участь велика кількість технічних фахівців, але не вистачає людей, що приділяють увагу діловим аспектам виконання проекту [28].

Дипломний проект присвячений управлінню вартістю інвестиційного проекту з модернізації виробництва. Тема даного дослідження є актуальною для кожної організації, адже метою їх функціонування є отримання прибутку, що неможливе без ефективного виробництва. Модернізація обладнання дає змогу підвищити конкурентоздатність продукції та збільшити її обсяги. А управління вартістю в таких проектах дозволяє досягти мети і не вийти за рамки запланованого бюджету.

Теоретичні та методичні питання оцінки вартості нерухомості та проектів знайшли своє відображення в роботах вітчизняних і зарубіжних вчених: С.В. Валдайцева, В.В.Грігор'єва, А.П.Ковальова, А. Г. Грязнова, М.А.Федотової, Д.Норткотта, Ж.Рішара, Дж.Фрідмана, У.Ф.Шарпа, Г.Д.Александера, Дж.В.Бейлі, Л.Дж.Гітмана.

Мета дипломного проекту — розвиток теоретичних положень і розробка практичних рекомендацій з ефективного управління вартістю в ході дослідження проекту з модернізації обладнання на прикладі підприємства ТОВ «Рукавична фабрика «Славутич», основним видом діяльності якого є виготовлення та реалізація в’язаних бавовняних робочих рукавичок.

Для досягнення поставленої в роботі мети необхідно вирішити наступні задачі:

провести аналіз теоретичних засад концепції управління вартістю проектів;

здійснити аналіз діяльності ТОВ «рукавична фабрика «Славутич»;

розробити проект з модернізації виробництва;

скласти бюджет проекту;

розрахувати основні економічні показники інвестиційного проекту з модернізації виробництва.

Предмет дослідження дипломного проекту є моделі, методи і принципи управління вартістю інвестиційних проектів.

Об’єктом дослідження є інвестиційний проект з модернізації виробництва, що планується здійснити на ТОВ «Рукавична фабрика «Славутич».

Для досягнення поставленої в роботі мети було використано такі методи дослідження: системного підходу, класифікації, теоретичного аналізу та порівняння, графічного аналізу – для наукового відображення графічних даних, та метод узагальнення, за допомогою якого було зроблено загальні висновки.

Для дослідження були використані такі програмні забезпечення: Microsoft Project, Microsoft Excel, Microsoft Word.

Джерела дослідження: підручники, довідники, журнали, дані з Інтернету. Основні джерела інформації: бізнес-план та статут підприємства, періодичні видання, фінансова документація.

Розділ 1 теоретичні основи управління вартістю проекту

1.1 Основні принципи управління вартістю проекту

Вартість проекту визначається сукупністю вартостей ресурсів проекту, вартостями і часом виконання робіт проекту. Оцінка всіх витрат за проектом еквівалентна оцінці загальної вартості проекту.

Управління вартістю проекту включає в себе процеси, необхідні для забезпечення і гарантії того, що проект буде виконаний в рамках затвердженого бюджету.

У контексті цього розділу управління вартістю і управління витратами практично є тотожними поняттями. Цілями системи управління вартістю (витратами) є розробка політики, процедур і методів, що дозволяють здійснювати планування і своєчасний контроль витрат.

Управління вартістю (витратами) проекту включає в себе такі процеси:

планування ресурсів;

оцінку вартості проекту;

бюджетування проекту, тобто встановлення цільових показників витрат на реалізацію проекту;

контроль вартості (витрат) проекту, постійної оцінки фактичних витрат, порівняння з раніше запланованими в бюджеті і вироблення заходів коригуючого і попереджуючого характеру.

Основним документом, за допомогою якого здійснюється управління вартістю проекту, є бюджет.

Бюджетом називається директивний документ, що являє собою реєстр планованих витрат і доходів з розподілом за статтями на відповідний період часу.

Бюджет є документом, що визначає ресурсні обмеження проекту, тому при управлінні вартістю на перший план виходить витратна його складова, яку прийнято називати кошторисом проекту[24].

Кошторис проекту - документ, що містить обґрунтування та розрахунок вартості проекту (контракту), зазвичай на основі обсягів робіт проекту, необхідних ресурсів і цін.

Одним із способів, що дозволяють управляти витратами проекту, є використання структури рахунків витрат (планів рахунків). Для виконання робіт потрібні ресурси, які можуть виражатися як у праці робітників, матеріалах, обладнанні, так і у вигляді позицій грошових витрат, коли немає необхідності або можливості знати, які конкретно ресурси їх складають.

На стадії формування бюджету роботи всі ресурси, що залучаються для її виконання, списуються на різні статті витрат.

Так як структура рахунків витрат розробляється за принципами декомпозиції, то шляхом агрегування інформації з рахунків нижніх рівнів структури можна отримати дані про витрати на необхідному рівні деталізації, аж до верхнього, що характеризує бюджет проекту.

При виконанні робіт проекту фактична інформація про витрати також враховується на відповідних рахунках витрат, що дозволяє на відповідних рівнях деталізації проводити порівняння запланованих витрат (бюджетних) з фактичними.

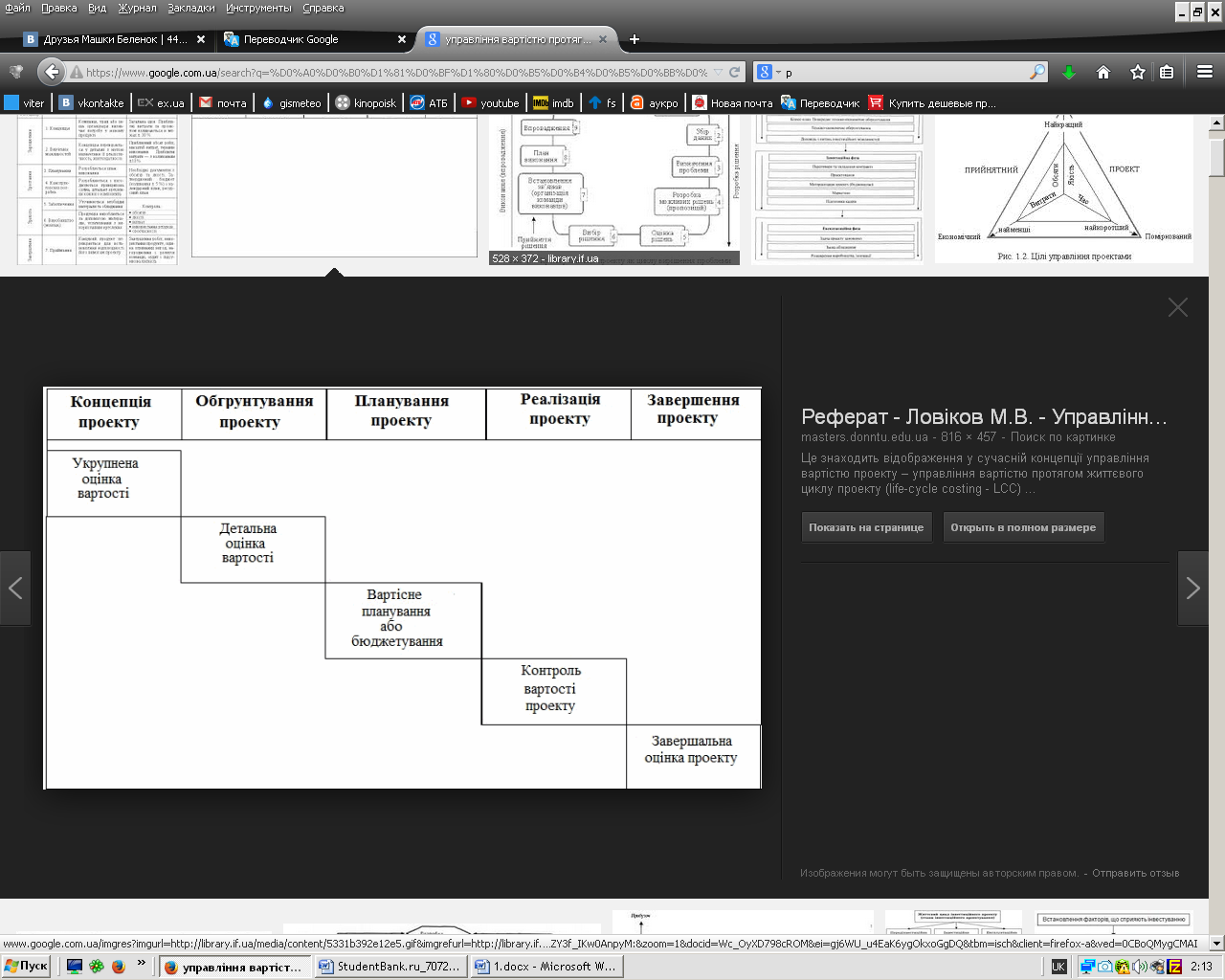

Управління вартістю здійснюється протягом усього життєвого циклу проекту, при цьому, природно, процеси управління реалізуються по-різному на різних етапах проектного циклу.

Це знаходить відображення в сучасній концепції управління вартістю проекту - управління вартістю протягом проекту (life-cycle costing - LCC) (рисунок 1.1) [40].

Рисунок 1.1 – Управління вартістю протягом життєвого циклу проекту

Представлена концепція буде описана під час розгляду процесів, що становлять управління вартістю, особливо процесу оцінки вартості проекту, так як цей процес є основним як для бюджетування та контролю, так і для функції управління вартістю в цілому.

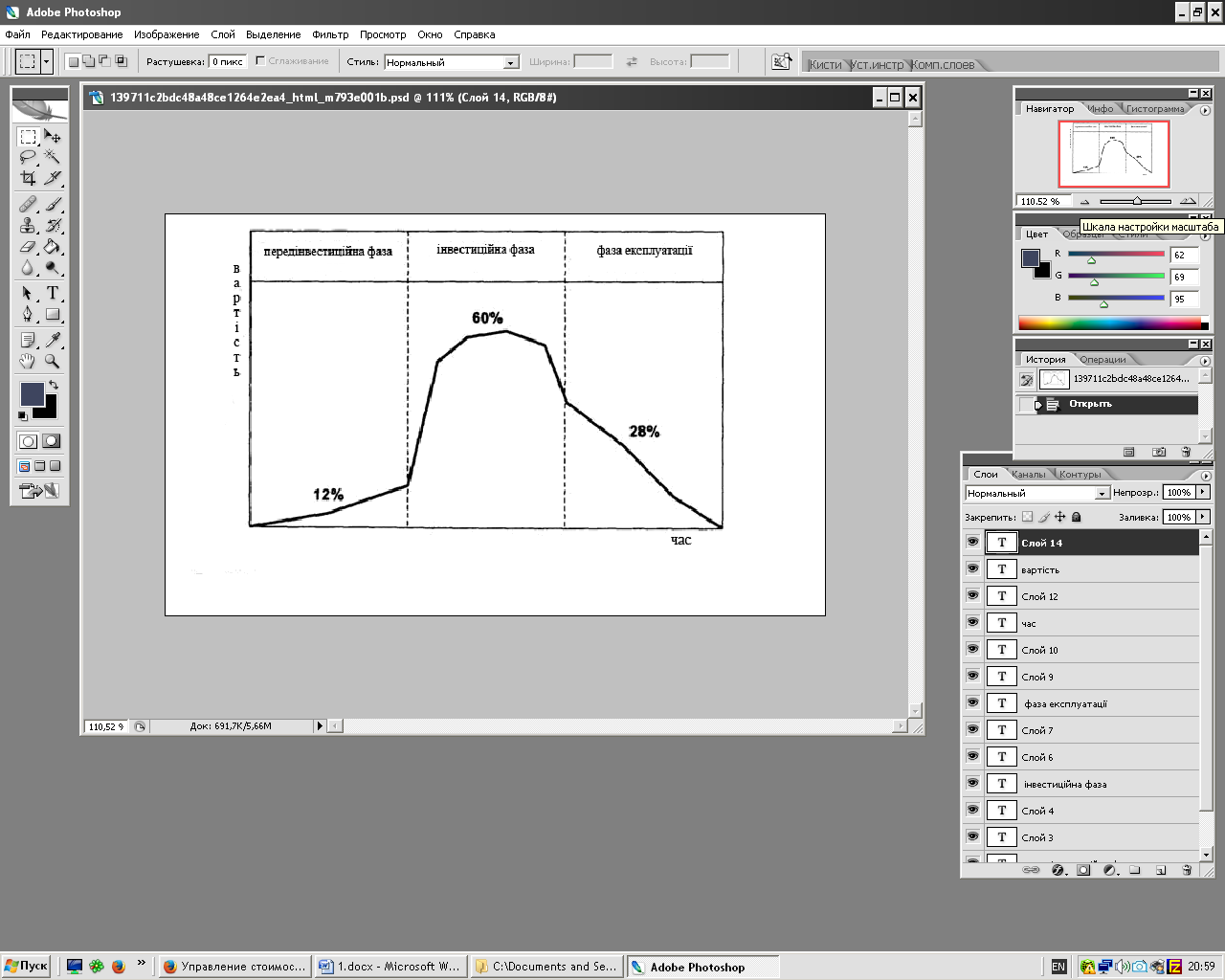

Розподіл вартості проекту протягом його життєвого циклу нерівномірний і зазвичай має структуру, представлену на рисунку 1.2. Як видно, основна частина вартості виникає на фазі реалізації проекту.

Рисунок 1.2 – Розподіл вартості проекту протягом його життєвого циклу

Але слід зазначити, що основні рішення, що зумовлюють показники вартості проекту, приймаються на передінвестиційній фазі проекту. Таким чином, можливість управління вартістю проекту також розподіляється нерівномірно протягом усього його життєвого циклу.