29) Управление запасами

Товарно-материальные запасы образуют связь между процессами производства и реализации продукции. Товарно-материальные запасы обеспечивают фирме гибкость в закупках, планировании производственного

процесса и обслуживании запросов потребителей.

• Оценивая уровень товарно-материальных запасов, управленческий персонал должен уметь сбалансировать выгоды от экономии в области производства, закупок и маркетинга с издержками по хранению дополнительных товарно-материальных запасов. При этом финансового менеджера в первую очередь должны интересовать стоимость (с учетом величины альтернативных издержек) средств, инвестированных фирмой в товарно-материальные запасы.

• Фирмы часто объединяют наименования товарно-материальных запасов в определенные группы и классифицируют их с тем, чтобы наиболее дорогие

и важные товары и материалы проверялись чаще дешевых. Один из таких

методов носит название ABC-метод управления товарно-материальными

запасами.

• Оптимальный размер заказа на определенный вид запасов зависит от его

прогнозируемого расхода, затрат на заказ и издержек по хранению. Заказ

может означать как закупку продукции, так и ее производство. Затраты

на заказ включают затраты на размещение, приемку и проверку данного

заказа. Издержки по хранению представляют собой издержки на хранение

товарно-материальных запасов, их погрузку и разгрузку, а также возможную

прибыль, рассчитанную на основании требуемой ставки доходности

инвестиций, вложенных в запасы.

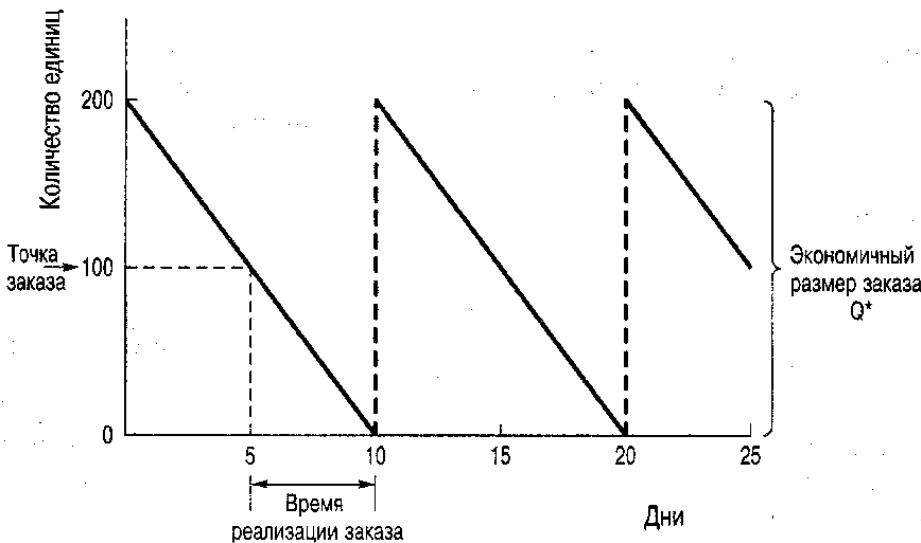

• Согласно модели экономичного размера заказа (EOQ), оптимальный размер одновременного заказа какого-либо наименования товарно-материальных запасов представляет собой число единиц продукции, обеспечивающее минимальные общие затраты на данные товарно-материальные запасы за определенный период времени.

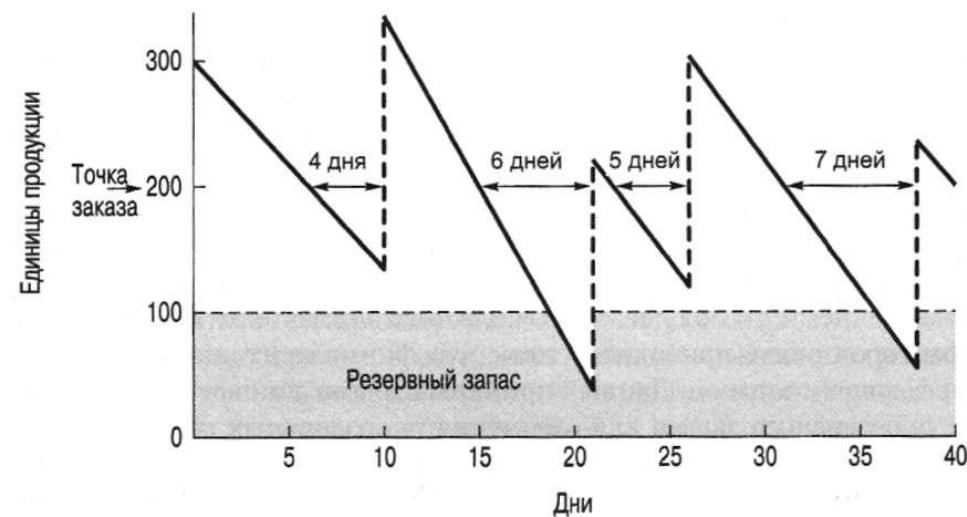

• Точка заказа конкретного вида товарно-материальных запасов представляет собой количество продукции, при котором фирме необходимо разместить следующий заказ определенного экономичного размера.

Точка заказа (ТЗ) = (Среднее время реализации заказах х Средний дневной расход) + Резервный запас

• В условиях неопределенности, т.е. вследствие колебаний потребности

в продукции и времени реализации заказа, фирма, как правило, вынуждена

создавать резервный запас. Путем изменения момента, в который необходимо разместить следующий заказ, можно варьировать размер резервного запаса компании.

• Метод управления товарно-материальных запасов точно в срок (Just-in-time) появился в результате того, что современные фирмы все больше внимания уделяют процессу постоянного совершенствования своего бизнеса. Основная идея этого метода заключается в том, что товарно-материальные запасы приобретаются и вводятся в производственный процесс именно в тот момент, когда в них возникает необходимость.

30) Краткосрочное финансирование

Важным источником финансирования для фирмы может стать торговый,

коммерческий кредит, предоставляемый ее поставщиками. Если компания

придерживается строгой политики в отношении скорости платежей по своим

счетам, тогда торговый кредит становится спонтанным (или "встроенным")

источником финансирования, варьирующимся в зависимости от производственного цикла фирмы.

• Если компании предлагается денежная скидка за ранние платежи, но она ею

не пользуется, то неиспользованная скидка превращается в статью затрат по

торговому кредиту. Чем больше период времени между последним днем

предоставления скидки за ранний платеж и окончательной оговоренной датой платежа, тем меньше годовые альтернативные издержки фирмы.

• Займы с помощью инструментов денежного рынка и краткосрочные ссуды

представляют собой формы договорного (или внешнего) краткосрочного

финансирования на частном и открытом (публичном) рынках.

• Крупные компании с надежной репутацией иногда занимают средства на

краткосрочной основе с помощью своих корпоративных, коммерческих векселей.

Корпоративные векселя представляют собой необеспеченный краткосрочный

простой вексель, который продается эмитентом на денежном рынке

либо через дилеров, либо напрямую инвесторам.

• Краткосрочные ссуды можно подразделить на два типа: необеспеченные

и обеспеченные.

• Необеспеченное краткосрочное кредитование обычно ограничивается займами у коммерческих банков с использованием кредитной линии, автоматически возобновляемого соглашения о предоставлении кредита (револьверного кредита) или кредитов под конкретные операции.

• Часто с целью компенсации затрат, связанных с предоставлением кредита,

банки требуют от фирм наличия компенсационного остатка. Если от фирмы-

заемщика требуют, чтобы эти остатки были больше, чем компания

обычно имеет на своем счете, эффективная ставка процента по займу повышается.

• Многие фирмы, не имеющие возможности получить ссуду без обеспечения,

вынуждены брать деньги под залог. Кредитор, выдающий обеспеченную

ссуду, рассчитывает на два источника возврата своих денег: 1) способность

фирмы-заемщика генерировать денежные потоки для обслуживания

задолженности и, в случае, если на него по какой-либо причине

нельзя рассчитывать, 2) залоговую стоимость гарантии. Чтобы обезопасить

себя, кредитор обычно ссужает сумму несколько меньше рыночной

стоимости залога.

Дебиторская задолженность и товарно-материальные запасы являются

основными активами для обеспечения краткосрочных бизнес-ссуд.

Существует целый ряд способов, которыми кредитор может обеспечить соблюдение своих интересов при залоге товарно-материальных запасов заемщика.

При применении таких методов, как изменяющийся залог, закладная

на движимое имущество и трастовый договор, товарно-материальные запасы остаются в собственности заемщика.

Вместо того чтобы для получения денег отдавать в залог свою дебиторскую

задолженность, фирма может воспользоваться методом факторинга

(продажи) счетов своих дебиторов. Факторинг часто позволяет фирме освободиться от расходов, связанных с проверкой кредитоспособности клиентов, затратами на обработку дебиторской задолженности и инкассацию

платежей, а также от потерь по безнадежным долгам.

Наилучшая комбинация альтернативных источников краткосрочного финансирования определяется такими факторами, как затраты для их получения, доступность, время, гибкость и степень, в которой активы фирмы

отданы под них в залог (отягощены юридическими требованиями).__