16. Оценка и прогнозирование инвестиционной привлекательности отраслей экономики.

Оценка и прогнозирование инвестиционной привлекательности отраслей (подотраслей) экономики необходима для того, чтобы выбрать в качестве объекта инвестирования объект отрасли, сулящий наибольшие перспективы и эффективность инвестирования.

Методические принципы изучения инвестиционного рынка состоят из 3 этапов:

1) выбора системы первичных показателей;

2) построения системы аналитических показателей и проведения оценки инвестиционной привлекательности отраслей;

3) прогнозирования инвестиционной привлекательности отдельных отраслей (подотраслей) экономики.

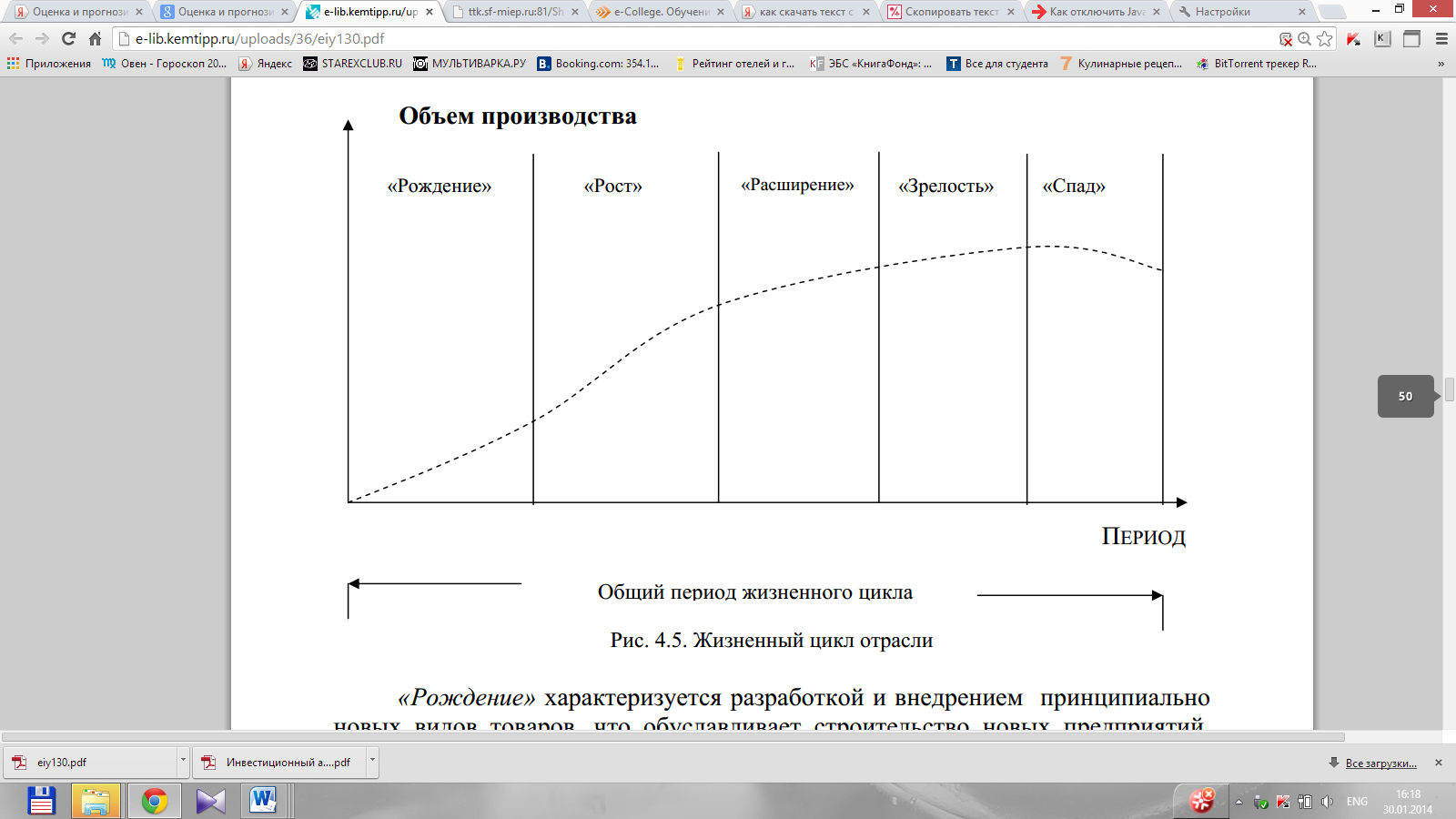

Оценку и прогнозирование инвестиционной привлекательности отрасли необходимо увязывать с ее жизненным циклом. Согласно теории рынка жизненный цикл отрасли состоит из ряда стадий (рис.4.5).

«Рождение» характеризуется разработкой и внедрением принципиально новых видов товаров, что обуславливает строительство новых предприятий, выделяющихся в подотрасль (отрасль). Денежный поток отрицательный, т.е. имеют место значительные инвестиции без какой-либо прибыли.

«Рост» характеризуется завоеванием рынка новыми видами товаров, быстрым ростом объема спроса на них и соответствующим ростом числа фирм, занимающихся их производством. Имеет место «инвестиционный бум» в данной отрасли.

«Расширение» характеризуется высокими темпами роста числа новых фирм. Продолжается инвестирование в новое строительство, но основной объем инвестиций направляется уже на расширение имеющихся производственных мощностей.

«Зрелость» характеризуется наибольшим объемом спроса на товары данной отрасли, совершенствованием их качественных характеристик. Основной объем инвестиций направляется на модернизацию оборудования и техническое перевооружение. Эта стадия наиболее продолжительна, а для товаров, не подверженных влиянию научно-технического прогресса (т.е. для товаров с неизменными характеристиками), является последней (отрасли сельскохозяйственного производства, сырьевой промышленности и т.п.).

«Спад» характеризуется резким уменьшением объема спроса на товары данной отрасли в связи с развитием новых отраслей, товары которых заменяют традиционную потребность. Эта стадия характерна только для отраслей, выпускающих продукцию, подверженную значительному влиянию НТП.

В настоящих условиях смена стадий жизненного цикла отдельных отраслей тесно связана с осуществляемой структурной перестройкой экономики. Структурная перестройка экономики определяет приоритетные отрасли развития, среди которых отрасли пищевой промышленности. Традиционными приоритетами являются угольная и химическая отрасли, металлургия.

Оценка инвестиционной привлекательности отрасли должна включать:

перспективность развития,

показатели доходности и риска;

направления, темпы и формы приватизации;

экспортный потенциал продукции, уровень ее ценовой защищенности от импорта;

инфляционную защищенность вырабатываемой продукции,

уровень государственной поддержки;

политику налогообложения в данной отрасли.

Рассмотрим имеющийся опыт оценки отраслей инвестирования привлекательности (методические подходы профессора А.И. Бланка).

Оценка и прогнозирование инвестиционной привлекательности отдельных подотраслей осуществлялись на основе использования системы показателей, агрегированных в 3 группы:

уровень прибыльности деятельности подотрасли;

уровень перспективности развития подотрасли;

уровень инвестиционных рисков, характерных для подотрасли.

Каждый из трех синтетических (агрегированных) показателей оценивался по совокупности входящих в него аналитических показателей, которые, в свою очередь, рассчитывались на основе статистических данных и прогнозных оценках.

При оценке уровня прибыльности деятельности подотрасли учитывались следующие аналитические показатели:

а) уровень прибыльности всех используемых активов (отношение суммы балансовой прибыли к сумме всех используемых активов);

б) уровень прибыльности собственных активов (отношение суммы балансовой прибыли к сумме собственных активов);

в) уровень прибыльности реализации произведенной продукции, работ или услуг (отношение суммы прибыли от реализации к объему реализации продукции, работ или услуг);

г) уровень прибыльности затрат (отношение суммы прибыли от реализации к сумме текущих затрат).

Перечисленные выше аналитические показатели играют разную роль в принятии инвестиционных решений. Преимущественное значение имеет показатель уровня прибыльности собственного капитала. Высокую значимость имеет также показатель уровня прибыльности всех используемых активов. В связи с распространением практики завышения затрат роль показателя уровня прибыльности затрат в реальной оценке рентабельности существенно снижается.

Поэтому при расчете синтетического показателя «уровень рентабельности деятельности подотрасли» аналитическим показателям присвоен следующий «вес»:

уровень прибыльности собственного капитала - 40 %;

уровень прибыльности всех используемых активов - 35 %;

уровень прибыльности затрат - 15 %;

уровень прибыльности реализации продукции - 10 %.

При оценке уровня перспективности развития подотрасли учитывались следующие аналитические показатели:

а) значимость подотрасли в экономике (количественную основу оценки этого показателя составляли фактический и прогнозируемый удельный вес продукции подотрасли в валовом внутреннем продукте);

б) устойчивость подотрасли к экономическому спаду производства (показатель соотношения динамики объема производства подотрасли и динамики объема валового внутреннего продукта);

в) социальная значимость подотрасли (показатель численности занятых в подотрасли работников);

г) обеспеченность перспектив роста собственными финансовыми ресурсами (объем и удельный вес капитальных вложений за счет собственных средств в подотрасли; удельный вес собственного капитала в используемых активах);

д) степень государственной поддержки развития подотрасли (объемы государственных капитальных вложений; объемы государственного краткосрочного кредитования; налоговые льготы).

При расчете синтетического показателя «уровня перспективности развития подотрасли» все вышеперечисленные аналитические показатели рассматривались как равнозначные.