Классификация оборотных средств.

По функциональному назначению:

Средства, вложенные в производственные запасы;

Средства, вложенные в незаконченную продукцию;

Денежные средства;

Средства в расчетах;

По натурально-вещественному составу:

Готовая продукция, производственные запасы, средства в расчетах и т.д.;

По источникам финансирования:

Собственные;

Заемные;

Привлеченные;

По участию в процессе производства, за пределами процесса производства:

Оборот материальных факторов производства;

Оборот денег и т.д.

По отраслевому признаку:

Оборотные средства промышленности, оборотные средства с/х и т.д.

В зависимости от принципов организации:

Нормируемые;

Ненормируемые;

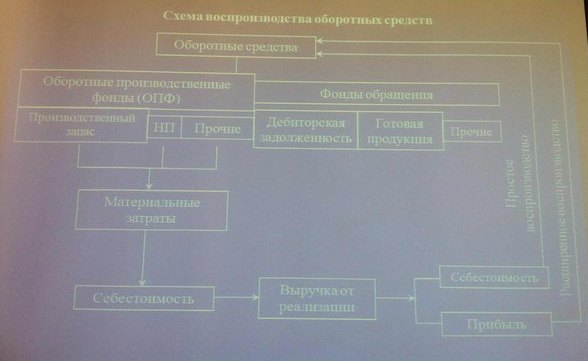

Можно назвать рисунок кругооборотом оборотных средств.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и обращения, называются ПЕРИОДОМ ОБОРОТА ОБОРОТНЫХ СРЕДСТВ.

Период оборота оборотных средств, как правило, не совпадает с фактическим сроком производства и реализации продукции причинами чего являются:

Оплата поставляемых сырья, материалов и др. производится раньше или позже, нежели они поступили в производство;

Часть расходов, вызванных освоением новых изделий в предшествующие годы, может возмещаться в данном году, т.е. происходит оборот средств, не связанные с оборотом материальных ценностей данного года;

Несовпадение оплаты счетов за продукцию с ее отгрузкой, возникают задолженности по заработной плате.

Метод прямого счета предусматривает следующие этапы работ:

Разработка норм запаса по отдельным важнейшим видам ТМЦ всех элементов нормируемых оборотных средств, выраженных в днях запаса, процентах и т.д.

Расчет среднедневного расхода данного вида ТМЦ на основе их расхода по смете затрат на производство, который равен частному от деления соответствующих затрат на производство на 90, 180 и 360 дней.

Определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Норматив оборотных средств – это минимальная плановая сумма оборотных средств, необходимая для обеспечения нормального, бесперебойного процесса производства и реализации продукции.

Как правило, оборотные средства нормируются по:

Производственным запасам;

Незавершенному производству;

Готовой продукции.

Нормирование производственных запасов предполагает определение их нормы в днях в натуральном и стоимостном выражении.

Норматив запасов днях складывается из транспортного, подготовительного, технологического, текущего и страхового запаса.

Транспортный запас:

Подготовительный запас:

Технологический запас создается по тем видам материальных ресурсов, которые требуют перед запуском в производство предварительной обработки (например, сушка древесины на мебельных предприятиях, вылеживание льна на льноперерабатыващих заводах и т.д.)

Текущий запас:

![]()

![]()

Страховой запас:

![]()

Норматив производственных запасов в натуральном выражении:

![]()

Норматив производственных запасов в стоимостном выражении:

![]()

Норматив оборотных средств в незавершенном производстве:

Норматив оборотных средств в запасах готовой продукции: