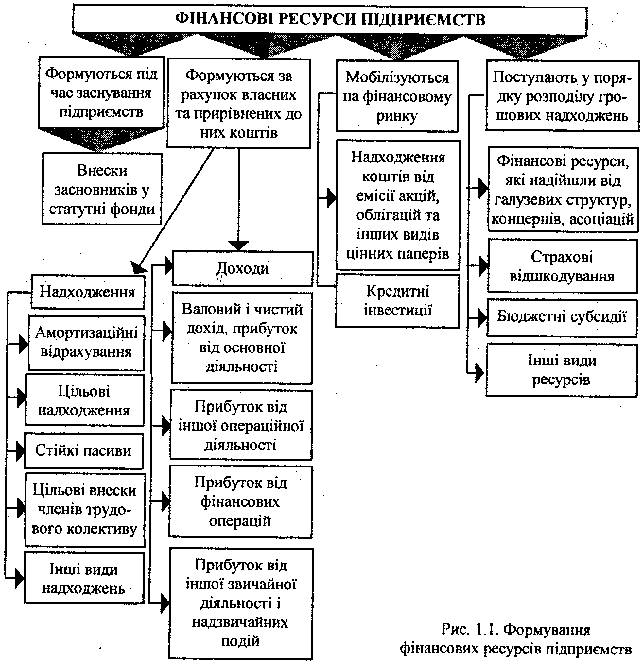

Фінансові ресурси та джерела їх формування.

Під фінансовими ресурсами слід розуміти грошові кошти, що є в розпорядженні підприємств. Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі. Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти. До власних належать: статутний фонд, амортизаційні відрахування, валовий дохід та прибуток. До залучених - отримані кредити, пайові та інші внески, кошти мобілізовані на фінансовому ринку (рис. 1.1).

Так, нині важливе місце в джерелах фінансових ресурсів належить пайовим та іншим внескам фізичних та юридичних осіб, членів трудового колективу. Водночас значно скорочуються обсяги фінансових ресурсів, які надходять від галузевих структур, обсяги бюджетних субсидій від органів державної влади. Збільшується значення прибутку, амортизаційних відрахувань та позичкових коштів у формуванні фінансових ресурсів підприємств. Усе це змушує підприємства виявляти ініціативу та винахідливість, нести повну матеріальну відповідальність. Обсяг виробництва, його ефективність зумовлюють розмір, склад та структуру фінансових ресурсів підприємства. У свою чергу, від величини фінансових ресурсів залежить зростання виробництва та соціально-економічний розвиток підприємства. Наявність фінансових ресурсів, їх ефективне використання визначають фінансове благополуччя підприємства: платоспроможність, ліквідність, фінансову стійкість.

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набуває важливого значення в роботі фінансових служб підприємства за умов ринкової економіки. У процесі формування фінансових ресурсів підприємств важливе значення має структура їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств.

Висока

питома вага залучених коштів ускладнює

фінансову діяльність підприємства та

потребує додаткових витрат на сплату

відсотків за банківські кредити,

дивідендів на акції, доходів на облігації,

зменшує ліквідність балансу підприємства,

підвищує фінансовий ризик. Тому в

кожному конкретному випадку необхідно

детально продумати доцільність залучення

додаткових фінансових ресурсів.

Висока

питома вага залучених коштів ускладнює

фінансову діяльність підприємства та

потребує додаткових витрат на сплату

відсотків за банківські кредити,

дивідендів на акції, доходів на облігації,

зменшує ліквідність балансу підприємства,

підвищує фінансовий ризик. Тому в

кожному конкретному випадку необхідно

детально продумати доцільність залучення

додаткових фінансових ресурсів.

Сутність і принципи організації грошових розрахунків на підприємствах.

У процесі купівлі-продажу товарів, надання послуг, а також виконання різного роду зобов'язань у грошовій формі відбуваються різноманітні розрахунки та платежі. Платежі також здійснюються за розподілу й перерозподілу грошових коштів. Сукупність усіх платежів створює грошовий оборот.

Маса грошей, яка перебуває в обороті, має дві форми: готівкову і безготівкову.

Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі.

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок отримувача коштів.

Ефективність функціонування економіки в цілому і кожного окремого підприємства значною мірою залежить від організації розрахунків.

Перший принцип безготівкових розрахунків стосується обов'язкового зберігання підприємствами та установами грошових коштів на рахунках в установах банку (за винятком перехідних залишків у касі). Правовою базою для реалізації цього принципу є угода між підприємством і банком щодо розрахунково-касового обслуговування.

Другий принцип полягає в тім, що підприємствам надано право вибору установи банку для відкриття рахунків усіх видів (основного й додаткового) за згодою банку.

Третій принцип - принцип самостійного (без участі банків) вибору підприємствами форми розрахунків та закріплення їх у своїх договорах та угодах. Установи банків можуть тільки пропонувати своїм клієнтам застосовувати ту чи іншу форму розрахунків, ураховуючи специфіку діяльності та конкретні умови, які можуть скластися в процесі розрахунків.

Четвертий принцип - кошти з рахунка підприємства списуються за розпорядженням його власника. Ураховуючи можливість відкриття кількох рахунків, суб'єкт підприємницької діяльності визначає один з рахунків як основний. На ньому здійснюється облік заборгованості, яка списується безспірно.

П'ятий принцип стосується відкриття рахунків. Поточні рахунки підприємствам - суб'єктам підприємницької діяльності відкривають установи банків тільки за умови повідомлення про це податкового органу.

Шостий принцип полягає в терміновому здійсненні платежів. Момент здійснення платежу має бути максимально наближеним до часу відвантаження товарів, виконання робіт, надання послуг.

Сьомий принцип: платежі здійснюються в межах залишків коштів на рахунках платника або в межах наданого банківського кредиту.

Восьмий принцип: розрахунки між суб'єктами підприємницької діяльності можуть здійснюватись готівкою. При цьому постачальник - отримувач коштів повинен суму отриманої готівки провести через касову книгу і повернути її в повному обсязі на свій рахунок у банк. Використання готівки, пов'язане з виплатою заробітної плати, премій, винагород, матеріальної допомоги, дивідендів, провадиться тільки через її отримання з кас банків. Такий порядок дає змогу контролювати своєчасну сплату податків, внесків та інших обов'язкових платежів, розмір яких залежить від фонду оплати праці.