10. Організаційна структура фінансової системи України.

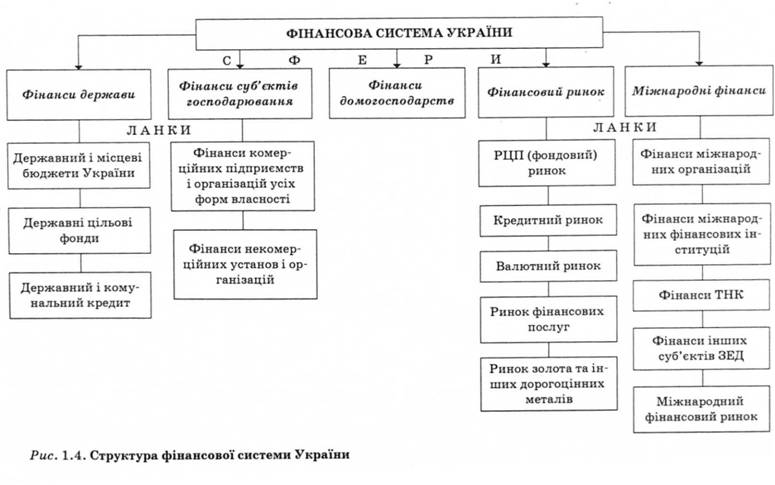

Організаційна структура фінансової системи - це сукупність фінансових органів та інститутів, яка характеризує систему управління фінансами. Необхідність розподілу і перерозподілу ВВП є об'єктивним явищем, а форми і методи фінансових відносин відображають установлену в світовій практиці внутрішню структуру фінансової системи. Разом з тим, рух грошових потоків здійснюється не сам по собі, а керується певними управлінськими структурами, юридичними й фізичними особами. Це суб'єктивна сторона побудови фінансової системи, яка, маючи певні закономірності, відображає умови конкретної країни.

В основі виділення органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади і управління.

До організаційного складу фінансової системи України входять:

а) органи управління: Міністерство фінансів; Державна податкова адміністрація; Контрольно-ревізійна служба; Казначейство; Рахункова палата; Аудиторська палата; Комітет з нагляду за страховою діяльністю; Державна комісія з цінних паперів та фондового ринку; Пенсійний фонд; Фонд соціального страхування; Державний інноваційний фонд;

б) фінансові інститути: Національний банк; Комерційні банки; Страхові компанії; Небанківські кредитні установи (ломбард тощо); Міжбанківська валютна біржа; Фондові біржі; Фінансові посередники на ринку цінних паперів.

11. Способи мобілізації державних доходів.

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним джерелом доходів держави є валовий внутрішній продукт (новостворена суспільна вартість), частину якого вона і використовує.

Залежно від порядку формування державних доходів їх поділяють на централізовані та децентралізовані. До централізованих доходів належать кошти, призначені на формування державного та місцевого бюджетів, державних цільових фондів. Децентралізовані доходи - це, доходи державних підприємств, установ, організацій, що формуються переважно за рахунок їхнього прибутку і використовуються за місцем їх створення.

Залежно від методів акумулювання фінансових ресурсів можна виділити такі групи державних доходів: податки, збори та інші обов'язкові платежі; державні позики; емісійний дохід.

В умовах ринкової економіки основними методами мобілізації державних доходів є податки (у різних формах), позики та емісії. Сукупність усіх видів державних доходів, що формуються різними методами, їх взаємопов'язане застосування становить систему державних доходів. Вона покликана вирішувати не тільки фіскальні, а й економічні завдання - стимулювати зростання виробництва і підвищення його ефективності, впливати на розміщення продуктивних сил по території країни, сприяти прискоренню науково-технічного прогресу. Виконуючи фіскальну функцію, система державних доходів не повинна підривати фінансову стійкість основної ланки господарювання - підприємств (об'єднань, організацій). Центральне місце в системі державних доходів займають податки. Податки мають фіскальне, економічне і соціальне значення. Другим по фіскальному значенню доходом є державні позики. Вони використовуються не тільки для покриття бюджетного дефіциту, а й для забезпечення різних капітальних витрат, особливо в частині інвестування коштів у державний сектор економіки. Третім методом мобілізації державних доходів є емісія, причому не тільки паперово-грошова, а й кредитна. До емісії держава вдається лише в тому випадку, якщо податкові та займовие надходження не забезпечують покриття зростаючих державних витрат, а на фінансовому ринку складається ситуація, несприятлива для випуску нових позик. Охарактеризовані методи мобілізації державних доходів дозволяють формувати бюджетні фонди на різних рівнях державного управління. Позабюджетні фонди створюються за допомогою податків і неподаткових платежів; емісія тут не застосовується. У ході утворення децентралізованих грошових фондів широко використовуються інші методи: відрахування, різного роду внески, добровільні надходження і т. д. Особливо широко ці методи застосовуються на державних підприємствах і низовому рівні формування позабюджетних фондів.