Структура відображення кредитів, що отримані від нбу, у Плані рахунків бухгалтерського обліку в банках

План рахунків банку (банк-позичальник) |

|

131 |

Короткострокові кредити, що отримані від Національного банку України |

1310 |

П Кредит овернайт, що отриманий від Національного банку України шляхом рефінансування |

1311 |

П Кошти, які отримані від Національного банку України за операціями репо |

1312 |

П Короткострокові кредити, що отримані від Національного банку України шляхом рефінансування |

1313 |

П Короткострокові стабілізаційні кредити, які отримані від Національного банку України |

1315 |

П Неамортизована премія за короткостроковими кредитами, що отримані від Національного банку України |

1316 |

КП Неамортизований дисконт за короткостроковими кредитами, що отримані від Національного банку України |

План рахунків банку (банк-позичальник) |

|

1317 |

П Прострочена заборгованість за короткостроковими кредитами, що отримані від Національного банку України |

1318 |

П Нараховані витрати за короткостроковими кредитами, що отримані від Національного банку України |

132 |

Довгострокові кредити, які отримані від Національного банку України |

1322 |

П Довгострокові кредити, що отримані від Національного банку України |

1323 |

П Довгострокові стабілізаційні кредити, що отримані від Національного банку України |

1324 |

П Довгострокові кредити, що отримані від Національного банку України за рахунок коштів міжнародних фінансових організацій |

1325 |

П Неамортизована премія за довгостроковими кредитами, що отримані від Національного банку України |

1326 |

КП Неамортизований дисконт за довгостроковими кредитами, що отримані від Національного банку України |

1327 |

П Прострочена заборгованість за довгостроковими кредитами, що отримані від Національного банку України |

1328 |

П Нараховані витрати за довгостроковими кредитами, що отримані від Національного банку України |

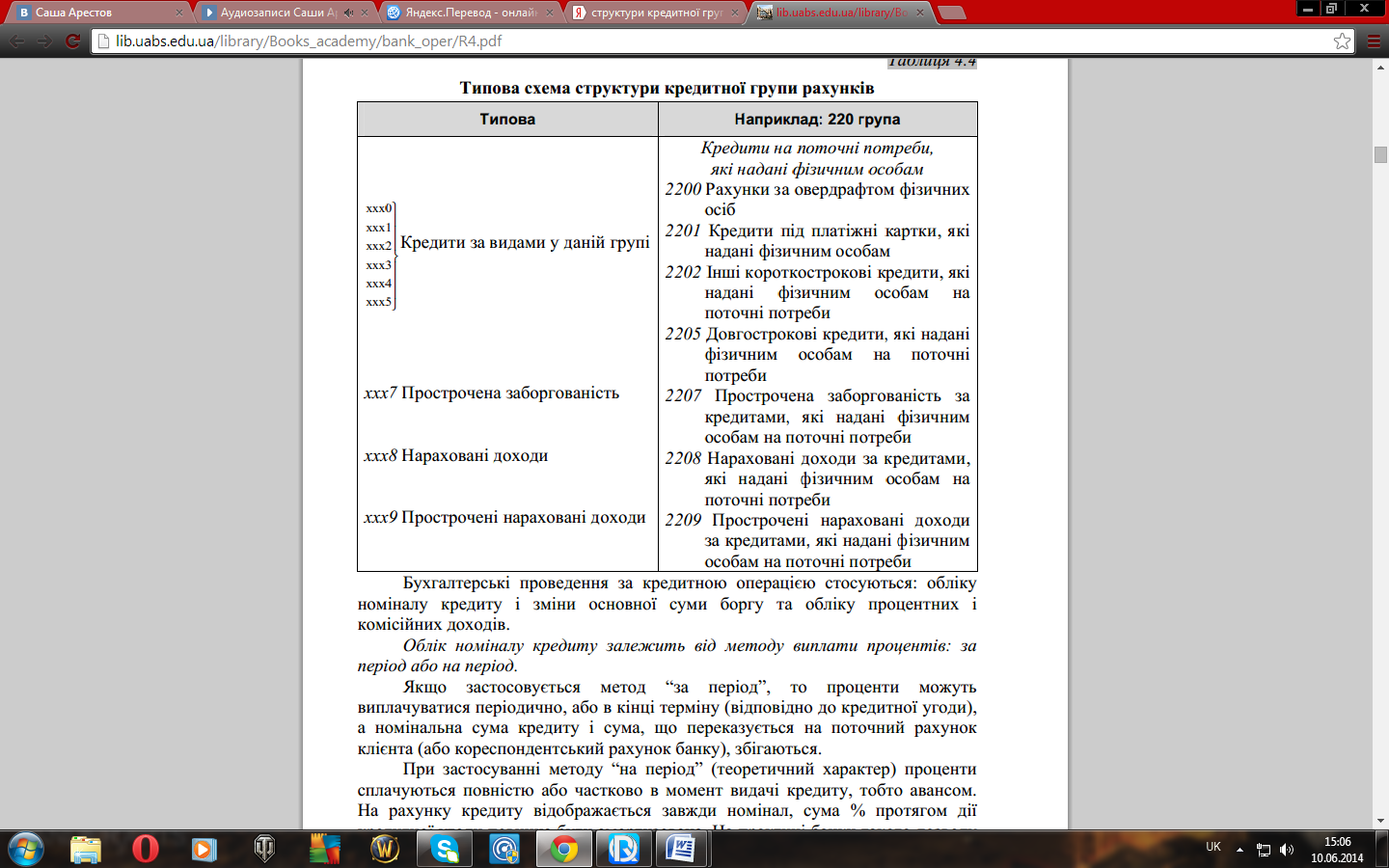

28. Охарактеризуйте типову схему структури кредитної групи рахунків

29. Як відображаються в обліку операції з овердрафтом

Овердрафт — короткостроковий кредит, який надається клієнту понад його залишок на поточному рахунка в банку в межах заздалегідь обумовленої суми шляхом дебетування його рахунка. При виконанні такої операції за рахунком клієнта (контрагента) в банку утворюється дебетове сальдо. Іншими словами,овердрафт являє собою кредитну лінію (можливість негайного отримання кредиту), погоджену банком, якою контрагент може скористатися за допомогою свого поточного рахунка. Здебільшого поточний рахунок клієнта, як і кореспондентський рахунок банку, має кредитовий залишок. Перевищення цього залишку при проведенні розрахункових операцій як банком, так і контрагентом можливе при підписанні відповідної угоди в разі відкриття кореспондентського рахунка банку або поточного рахунка клієнта. Так документально оформлюється можлива ситуація, що має назву основний (твердий) овердрафт, оскільки ядром (основою) його є постійна сума перевищення залишку за рахунком. В угоді зазначається лімітовердрафту, умови його використання та відсотки як плата за такий спосіб кредитування. Сума відсотків за овердрафтом обчислюється з огляду на неоплачений денний залишок за рахунком та затверджену ставку відсотків, що, як правило, перевищує відсоткову ставку, застосовувану в банку за кредитними ресурсами. За способом надання овердрафт підлягає сплаті до запитання.

30. Як здійснюється облік наданих і погашених кредитів на поточні потреби

погашення кредиту здійснюється за рахунок нагромаджених особистих коштів, а не за рахунок їх вивільнення

31. Охарактеризуйте форми та види цінних паперів

Цінні папери за формою випуску можуть бути іменними, ордерними або на пред'явника. Іменним цінним папером визнається документ, в якому для засвідчення прав власника вказується його ім'я, тобто власник такого цінного папера отримує всі виражені в ньому права за умови, що його ім'я вказано в самому папері. Для іменних акцій необхідно ще внесення імені власника в книгу реєстрації акцій, що ведеться товариством. Іменні цінні папери, якщо інше не передбачено законом або в них спеціально не вказано, що вони не підлягають передачі, передаються шляхом певного індосаменту (передавальним надписом, який засвідчує перехід прав за цінним папером до іншої особи). Ордерні цінні папери (векселі) - це документи, власник яких виступає пред'явником самого папера, або здійснюється низка передавальних надписів (індосамент).

Акція - Цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства та право на участь в управлінні ним, що дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Облігація - Цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента. Види: 1. Облігації внутрішніх і місцевих позик; 2. облігації підприємств. Казначейські зобов’язання України - Вид цінних паперів на пред’явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету і дають право на одержання фінансового доходу. 1. довгострокові – від 5 до 10 років; 2. середньострокові – від 1 до 5 років; 3. короткострокові – до одного року. Ощадний сертифікат - Письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і процентів по ньому. Вексель - Цінний папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя. Акція - цінний папір, який свідчить про внесення певного паю в капітал акціонерного товариства й дає право її власнику на отримання доходу в формі дивіденду. Розмір дивіденду залежить від рівня доходності підприємства.