4.3 Комплексный анализ внешней и внутренней среды

Важной составляющей стратегического анализа является синтез полученных данных о различных составляющих организационного окружения, установление взаимосвязей между внешними и внутренними факторами. Совместное рассмотрение факторов внешней и внутренней сред служит основой для выработки целей и стратегии организации, в наибольшей степени учитывающей открывающиеся возможности во внешней среде, адекватно реагирующей на возникающие угрозы, наиболее полно использующей внутренний потенциал организации.

Результаты анализа внутренней и внешней среды организации позволяют оценить соответствие ее возможностей рыночным запросам. Для этого применяют различные аналитические инструменты.

SWOT-анализ – это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения.

SWOT – это акроним слов Strengts (силы), Weaknesses (слабости), Opportunities (благоприятные возможности) и Тhreats (угрозы). Внутренняя обстановка компании отражается в основном в S и W, а внешняя – в О и Т.

Применение СВОТ-анализа позволяет систематизировать всю имеющуюся информацию и, видя ясную картину деятельности, принимать взвешенные решения, касающиеся развития бизнеса.

Первый шаг СВОТ-анализа – оценка собственных сил и слабостей. Первый этап позволит определить, каковы сильные стороны и недостатки предприятия в области: финансов, организации, маркетинга, производства, инноваций, квалификации персонала и др. (табл. 4.1)

Таблица 4.1 – Определение сильных и слабых сторон организации

Параметры оценки |

Внутренние сильные стороны, S |

Внутренние слабые стороны, W |

1. Организация |

|

|

2. Производство |

|

|

3. Финансы |

|

|

4. Инновации |

|

|

5. Маркетинг |

|

|

прочие |

|

|

К потенциальным внутренним сильным сторонам предприятия (S) можно отнести:

– компетентность руководства в ключевых вопросах,

– наличие адекватных финансовых ресурсов,

– хорошо проработанная функциональная стратегия,

– собственная уникальная технология,

– лучшие производственные мощности, экономия на масштабах производства,

– наличие опыта в разработке новых товаров,

– большой опыт,

– развитая организационная структура,

– высокое искусство НИОКР и др.

Потенциальные слабые стороны предприятия (W):

– нет четкого стратегического направления развития,

– устарелое оборудование,

– низкая прибыльность,

– недостаток управленческого таланта или умения,

– отсутствие определенных способностей и навыков в ключевых областях деятельности,

– отставание в области исследований и разработок,

– недостаточный имидж на рынке,

– плохая сбытовая сеть,

– неудовлетворительная организация маркетинговой деятельности,

– непрофессиональные кадры,

– недостаточные средства финансирования,

– высокая стоимость продукции в сравнении с ключевыми конкурентами и пр.

Второй этап – это оценка рынка. Этот этап позволяет оценить ситуацию вне предприятия и определить имеющиеся возможности, а так же каких угроз следует опасаться и соответственно к ним готовиться (табл. 4.2).

Таблица 4.2 – Определение возможностей и угроз

Параметры оценки |

Возможности, О |

Угрозы, Т |

1. Спрос |

|

|

2. Конкуренция |

|

|

3. Сбыт |

|

|

4. Экономические, политические и правовые факторы |

|

|

5.Социально-культурные факторы |

|

|

6.Природно-экологические факторы |

|

|

прочие |

|

|

К потенциальным внешним возможностям предприятия (O) относят: способность обслужить дополнительные группы потребителей или выйти на новые рынки или новые сегменты рынка, эффект нового объединения, способность использовать навыки и технологические ноу-хау в выпуске новой продукции или в новых видах уже выпущенной продукции, снижение торговых барьеров, хорошие контакты со СМИ, поддержка в экономических кругах, поддержка авторитетов, лидеров, появление новых технологий и пр.

К потенциальным внешним угрозам предприятия (T) можно отнести следующие факторы: неблагоприятная среда, выход на рынок иностранных конкурентов с более низкими издержками, рост продаж продуктов-субститутов, медленный рост рынка, изменение потребностей и вкусов покупателей, растущая требовательность покупателей и поставщиков, неблагосклонное отношение СМИ, большая конкуренция, неблагоприятные демографические изменения и пр.

После проведенного анализа полученные результаты сводят в единую матрицу (табл. 4.3).

На пересечении полей вырабатывают определенную стратегию дальнейшего развития организации. Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность.

Таблица 4.3 – Использование результатов СВОТ-анализа для формирования стратегических вариантов развития предприятия

|

Возможности внешней среды (О)

Указываются результаты раннее выполненного анализа:

|

Угрозы внешней среды (Т)

Указываются результаты раннее выполненного анализа:

|

Сильные стороны организации (S)

указываются результаты выполненного раннее анализа:

|

Поле сила и возможности SO - стратегия

В данном сегменте формируются стратегические варианты по использованию сильных сторон фирмы в направлении предоставляемых рынком возможностей |

Поле сила и угрозы ST - стратегия

В данном сегменте формируются стратегические варианты по использование сильных сторон фирмы, чтобы избежать опасностей |

Слабые стороны организации (W)

указываются результаты выполненного раннее анализа:

|

Поле слабости и возможности WO- стратегия

В данном сегменте формируются стратегические варианты по устранению слабостей фирмы через реализацию преимуществ, заложенных в возможностях |

Поле слабости и угрозы WT- стратегия

В данном сегменте формируются стратегические варианты по минимизация слабостей организации во избежание столкновения с опасностями |

Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может открыть перед организацией дополнительные возможности в том случае, если конкуренты не смогли устранить эту же угрозу.

Примером, может служить матрица СВОТ-анализа предприятия полиграфической отрасли, представленная в таблице 4.4.

Таблица 4.4 – Матрица СВОТ-анализа

|

Возможности (О) |

Угрозы (Т) |

|

1.Расширение рынка услуг 2.Изменение рыночных стереотипов по отношению к рекламе. 3.Увеличение покупательской способности населения

|

1.Замедление темпов экономического развития 2.Увеличение налоговых платежей 3.Рост цен на целлюлозу 4.Развитие технологии электронных коммуникаций. |

||

Сильные стороны (S) |

1.Высокий уровень организации управленческого учета. 2.Наличие высококвалифи-цированного производственного персонала. 3.Налаженная система поставок сырья, материалов и оборудования. |

Поле сила и возможности SO - стратегия |

Поле сила и угрозы ST - стратегия |

1. Расширение номенклатуры товаров 2. Увеличение производственных мощностей по изготовлению журнальной продукции

|

1.Создание системы учета и снижения затрат 2.Применение сырья из искусственной целлюлозы 3.Создание системы электронных продаж.

|

||

|

|

Поле слабости и возможности WO- стратегия |

Поле слабости и угрозы WT- стратегия |

Слабые стороны (W) |

1.Недостаточный уровень клиентского сервиса 2.Недостаточный уровень развития каналов товародвижения. 3. средняя позиция в доле рынка. 4. неадекватный рыночной ситуации стиль руководства и структуры компании 5. Отсутствие системы стратегического планирования |

1.Создание и распространение бесплатных рекламно-информационных материалов о деятельности компании. 2.Создание единой службы маркетинга на предприятии 3.Увеличение рыночной доли компании за счет создания новых товаров и завоевания новых сегментов рынка. |

|

Для успешного анализа окружения организации методом СВОТ важно не только уметь вскрывать угрозы и возможности, но и уметь оценивать их с точки зрения важности и степени влияния на стратегию организации.

Наряду с методами изучения угроз, возможностей, силы и слабости организации для анализа среды может быть применен метод составления ее профиля.

Данный метод удобно применять для составления профиля отдельно макроокружения, непосредственного окружения и внутренней среды.

С помощью метода составления профиля среды удается оценить относительную значимость для организации отдельных факторов среды.

Метод составления профиля среды состоит в следующем. В таблицу профиля среды (табл. 4.5) выписываются отдельные факторы среды. Каждому из факторов экспертным образом дается оценка:

– важности для отрасли по шкале: 3 – большая, 2 – умеренная, 1 – слабая;

– влияния на организацию по шкале: 3 – сильное, 2 – умеренное, 1 – слабое, 0 - отсутствие влияния;

– направленности влияния по шкале: +1 – позитивная, -1 – негативная.

Таблица 4.5 – Профиль среды организации

Факторы среды |

Важность для отрасли

|

Влияние на предприятие |

Направление влияния |

Степень важности для предприятия |

1. |

|

|

|

|

2. |

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

Далее все три экспертных оценки перемножаются и получается интегральная оценка, показывающая степень важности фактора для организации (табл. 4.6). По этой оценке руководство может заключить, какие из факторов среды имеют относительно более важное значение для их организации и, следовательно, заслуживают самого серьезного внимания, а какие факторы заслуживают меньшего внимания.

Таблица 4.6 – Влияние экономической среды на деятельность организации

Факторы среды |

Важность для отрасли, A

|

Влияние на предприятие, B |

Направление влияния, C |

Степень важности для предприятия, D=A*B*C |

1. Общий уровень развития экономического развития |

3 |

3 |

+1 |

+9 |

2. Уровень развития конкурентных отношений |

2 |

3 |

-1 |

-6 |

3. … |

|

|

|

|

После подробного анализа влияния всех факторов внешней среды на деятельность предприятия их необходимо свести в единую таблицу, выбрав те факторы, чьи интегральные оценки влияют положительно или негативно на деятельность компании (табл. 4.7).

Таблица 4.7 – Важнейшие факторы внешней среды, влияющие на деятельность организации

Факторы внешней среды |

Позитивное влияние |

Степень важности |

Негативное влияние |

Степень важности |

Демографическая среда |

1. 2. … |

|

1. 2. … |

|

Экономическая среда |

1. 2. … |

|

1. 2. … |

|

… |

|

|

|

|

Следует отличать благоприятные возможности отрасли и компании. Превалирующие и вновь возникающие благоприятные возможности в отрасли наиболее подходят компании, которая имеет конкурентные преимущества или другие возможности для роста.

Наиболее известными методами анализа продуктового портфеля являются матрица «рост рынка / доля рынка» Бостонской консалтинговой группы (БКГ) и многокритериальная портфельная матрица, совместно разработанная компаниями General Electric и McKinsey.

Рассмотрим матрицу БКГ (рис. 4.1).

На ее вертикальной оси откладывают темпы роста рынка (с поправкой на инфляцию, т.е. в сопоставимых ценах). Точка, разделяющая рынки на быстрорастущие и медленно растущие, соответствует среднему (средневзвешенную) значению прогнозируемых темпов роста на рынках, где представлены товары. На практике к категории быстрорастущих относят рынки, растущие более, чем на 10 % в год.

Горизонтальная ось – относительная доля рынка – это соотношение доли рынка данного товара фирмы и доли рынка ее наиболее крупного конкурента. Относительная доля рынка делится на высокую и низкую в точке 1 (иногда 1,5) выше этого уровня относительная доля рынка считается большой, ниже – малой.

Темпы роста рынка, % |

Высокие

10 % |

З |

Т (вопросительные знаки) |

Низкие

|

Д |

С |

|

|

Высокая 1 |

Низкая |

|

Относительная доля рынка |

|||

везды

везды

рудные

дети

рудные

дети

ойные

коровы

ойные

коровы обаки

обаки

Рисунок 4.1 – Матрица «рост рынка / доля рынка» Бостонской консалтинговой группы (БКГ)

Значимость товара или направления деятельности для фирмы характеризуется площадью круга, которая пропорциональна объему продаж или вкладу в прибыль.

«Дойные коровы» обычно приносят больше денег, чем требуется для поддержания их рыночной позиции. Поэтому они становятся источником средств для диверсификационных программ и развития фирмы на других рынках. Приоритетная стратегия – «сбор урожая».

«Собаки» – самая невыгодная позиция. Обычно себестоимость их производства выше, чем у конкурентов, а возможностей для роста мало, так как война на рынке проиграна окончательно. Поддержка таких товаров обычно превращается в пустую трату финансовых средств. Приоритетные стратегии – ликвидация или полное прекращение инвестиций в товар.

«Трудные дети» – несмотря на отставание от лидера, они имеют шанс расширить свою рыночную долю, так как рынок еще не сформировался окончательно. Но поддержка таких товаров требует значительных финансовых средств. В отсутствие поддержки «трудные дети» по мере замедления роста рынка переходят в категорию «собак». Альтернативы: расширение доли рынка или ликвидация.

«Звезды» - требуют большого объема денежных средств для финансирования роста, однако они ввиду своего лидерства приносят значительную прибыль, которую можно инвестировать в поддержание их рыночной позиции. При наступлении стадии зрелости они превращаются в «дойных коров».

По результатам такого анализа определяют цели, стратегии и бюджет каждой бизнес-единицы.

В матрице представленной на рисунке 4.2. вместо показателя темпов роста отрасли использован параметр привлекательности, а вместо относительной доли рынка – позиция фирмы в конкуренции.

|

Привлекательность отрасли Низкая Высокая

|

Звезды

Оптимизировать |

Трудные дети (вопросительные знаки)

Усилить или удержать

|

Дойные коровы

Извлекать выгоду

|

Собаки

Уйти

|

||

Сильная Слабая |

|||

Позиция фирмы в конкуренции |

|||

Рисунок 4.2 – Матрица «Дженерал Электрик – МакКинзи»

Для построения данной матрицы рекомендуется выполнить следующие шаги.

1. Оценить привлекательность отрасли: выбрать существенные критерии оценки (например, ключевые факторы успеха для данного отраслевого рынка); присвоить вес каждому фактору, который отражает его значимость в свете корпоративных целей (сумма весов равна единице); дать оценку рынка по каждому из выбранных критериев от единицы (непривлекательный) до пяти (очень привлекательный); умножив вес на оценку и просуммировав полученные значения по всем факторам, получим взвешенную оценку / рейтинг привлекательности рынка данной бизнес-единицы.

Рейтинги привлекательности отрасли (конкурентной позиции СЕБ) ранжируются от единицы – привлекательность низкая (конкурентные позиции слабые) до пяти – высокая привлекательность отрасли (очень сильная конкурентная позиция бизнеса), оценка «три» выставляется для средних значений ключевых параметров.

Оценить «силу» бизнеса / конкурентную позицию с использованием процедуры, аналогичной описанной на предыдущем этапе. В результате получается взвешенная оценка или рейтинг конкурентной позиции анализируемой стратегической единицы бизнеса.

Все подразделения корпоративного портфеля, проранжированные на предыдущих этапах, позиционируются, и их параметры вносятся в матрицу. Построенная таким образом матрица характеризует текущее состояние корпоративного портфеля.

4. Анализ корпоративного портфеля можно считать завершенным, только когда его текущее состояние проецируется в будущее. Для этого следует оценить влияние прогнозируемых изменений внешней среды на будущую привлекательность отрасли и конкурентную позицию стратегической единицы бизнеса. Менеджеры должны понять, произойдет ли в будущем улучшение или ухудшение корпоративного портфеля? Существует ли разрыв между его прогнозируемым и желаемым состоянием? Если ответ положителен, то ожидаемый разрыв должен служить стимулом для пересмотра корпоративной миссии, целей и стратегий [26].

В отличие от матрицы БКГ матрица «Дженерал Электрик – МакКинзи» (General Electric и McKinsey) применима на всех стадиях жизненного цикла спроса и технологий и при разных уровнях конкуренции.

В целом данная матрица является более совершенной, так как в ней рассматривается существенно большее число факторов, в силу чего она не приводит к столь упрощенным выводам, как Бостонская матрица. Она более гибкая, так как показатели выбираются, исходя из конкретной ситуации. Однако в отличие от матрицы БКГ в ней отсутствует логическая связь между показателями конкурентоспособности и денежными потоками. Поскольку данный метод не исходит из какой-либо частной гипотезы, то область его применения шире. Вместе с тем некоторые исследователи отвечают, что в противоположность матрице БКГ получаемые результаты основаны на субъективных оценках. Для повышения объективности оценок рекомендуется привлекать группу независимых экспертов.

Для оценки конкурентной позиции фирмы используются балльные оценки по ключевым факторам успеха. При этом производится взвешивание оценок таких факторов для самой организации и ее конкурентов (таблица 4.8).

Таблица 4.8 – Пример оценка конкурентной силы (1-очень плохо; 10- очень хорошо)

Факторы конкурентоспособности |

Фирма |

Конкурент 1 |

Конкурент 2 |

Конкурент 3 |

Конкурент 4 |

Вес |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Репутация / имидж |

9/1,8 |

8/1,6 |

7/1,4 |

5/1 |

9/1,8 |

0,20 |

Качество товара |

7/0,7 |

10/1 |

8/0,8 |

4/0,4 |

10/1 |

0,10 |

Широта и глубина ассортимент |

9/1,8 |

9/1,8 |

9/1,8 |

8/1,6 |

10/2 |

0,20 |

Уровень сервиса |

8/0,8 |

9/0,9 |

7/0,7 |

6/0,6 |

10/1 |

0,10 |

Реклама |

9/0,45 |

2/0,1 |

6/0,3 |

6/0,3 |

10/0,5 |

0,05 |

Месторасположение и атмосфера магазина |

3/0,3 |

10/1 |

7/0,7 |

6/0,6 |

10/1 |

0,10 |

Наличие клубных, накопительных или бонусных программ |

2/0,4 |

8/1,6 |

8/1,6 |

6/1,2 |

10/2 |

0,20 |

Обслуживание клиентов |

3/0,15 |

8/0,4 |

5/0,25 |

5/0,25 |

9/0,45 |

0,05 |

Взвешенная общая оценка |

5,6 |

7,4 |

7,55 |

5,95 |

9,7 |

1,00 |

Ключевые факторы успеха (КФУ) – слагаемые общей конкурентоспособности отдельных организаций, которые в наибольшей степени влияют на способность каждого представителя отрасли успешно функционировать на рынке.

К числу КФУ относят:

специфические элементы стратегии, которые по тем или иным причинам не применяются конкурентами;

атрибуты продукта: уникальность продукции, сложность ее копирования или воспроизведения другими технико-технологическими способами;

ресурсы, располагаемые компанией. Важным стратегическим ресурсом также является интеллектуальный потенциал;

компетенция компании – внутренняя деятельность, которую компания осуществляет или способна осуществлять лучше, чем другие виды деятельности и др.

К числу компетенций организации относятся база знаний, высокий научно-технический потенциал, заделы по НИОКР и др. Компетенции организаций относятся не только к основным прозводственно-хозяйственным функциям, но могут затрагивать вспомогательные и обслуживающие виды деятельности.

В стратегическом управлении результаты анализа внешней и внутренней среды используются на всех этапах: их результаты могут повлиять на формулировку миссии организации, на их основе определяются цели организации (и впоследствии стратегии).

Контрольные вопросы:

Проанализируйте методы, применяемые в управленческом анализе.

Что такое среда организации?

Из чего состоит анализ внешней среды организации?

Перечислите методы анализа макроокружения. В чем сущность ПЭСТ анализа?

Какие пять сил предложил Портер для определения сильных и слабых сторон фирмы в конкурентной борьбе?

Что в себя включает СВОТ-анализ.

Правила составления профиля среды организации.

С чем связаны ограничения в использовании матриц БКГ и «Дженерал Электрик - МакКинзи».

Что относится к ключевым факторам успеха организации?

Задания:

Задание 1. Консалтинговая группа направлена на предприятие, специализирующееся на производстве офисного оборудования. Данное предприятие включает в себя пять стратегических бизнес-единиц.

На основе информации о рынке офисного оборудования (табл. 4.9) и используя метод анализа БКГ, определите относительную долю рынка каждой стратегической бизнес-единицы компании и сформулируйте вывод о степени сбалансированности продуктового портфеля компании.

Таблица 4.9 – Информация о рынке офисного оборудования

Стратегические бизнес-единицы |

Объем продаж, млн.$ |

Емкость рынка, млн.$ |

Объем продаж наиболее крупного конкурента, млн.$ |

Темпы роста рынка, % |

А |

0,5 |

8 |

0,7 |

15 |

Б |

1,6 |

22 |

1,6 |

18 |

В |

1,8 |

14 |

1,2 |

7 |

Г |

3,2 |

5 |

0,8 |

4 |

Д |

0,5 |

10 |

2,5 |

4 |

Предложите свои рекомендации относительно будущих стратегий. Какую информацию для принятия решений Вы бы потребовали дополнительно?

Задание 2. Ознакомьтесь с ситуацией для анализа, подумайте, что можно отнести к ключевым факторам успеха организации.

Ситуация для анализа [21]

Категория детского питания у «Вимм-Билль-Данна» (ВБД) – самая быстрорастущая. Годовая выручка компании в этом сегменте в 2008-м выросла на 48,2%.

С 1992 года компании принадлежит завод детских молочных продуктов на территории Лианозовского комбината, на котором выпускаются детское молоко, кефир и другие продукты под брэндом «Агуша». Сегодня это самая известная марка на рынке, занимающая, по данным MEMRB – Retail Audit, долю 25%.

В 2007 году ВБД расширил производство, запустив комбинат детского питания в Курской области.

В мае прошлого года компания построила на территории принадлежащего ей омского завода «Манрос-М» комплекс по производству детского питания стоимостью $14 млн. Перешел в наступление ВБД и по линии маркетинга, проведя в марте 2009-го ребрэндинг «Агуши» и запустив рекламную кампанию. Так что подорожание импортных товаров компания встретила во всеоружии.

Российским производителям детского питания несказанно повезло. С мая 2009-го таможенные пошлины на детское молочное питание вырастут в три раза – с 5% до 15%.

Единственная проблема, с которой могут столкнуться российские производители на пути импортозамещения, – неэластичный спрос.

Как правило, родители предпочитают марки питания, на которые у их детей нет аллергии, и крайне неохотно переходят на другие брэнды.

Задание 3. Ознакомьтесь с ситуациями для анализа и ответьте на поставленные вопросы.

Вопросы к ситуации:

2.1. Какие внутренние факторы для китайских компаний-экспортеров стали предпосылками изменений?

2.2. Какие факторы внешней среды заставляют эти компании вносить изменения в свой бизнес?

2.3. Выполните СВОТ-анализ, ПЭСТ-анализ и анализ конкурентной позиции для зарубежных компаний, имеющих свои производственные мощности в Китае.

Ситуация для анализа [37]

15 марта 2007 г. В США погибают 16 домашних кошек и собак, отравившихся некачественным китайским кормом. Сеть супермаркетов Wall-Mart убирает несколько видов корма с полок своих магазинов.

24 мая. В нескольких странах Латинской Америки в зубной пасте из Китая найдены вредные вещества.

28 июня. США вводят ограничения на импорт пяти видов морепродуктов из Китая из-за содержания в них запрещенных антибиотиков

1 августа. Американская компания Mattel отзывает более миллиона игрушек из-за слишком высокого содержания свинца в краске

9 августа. Американская компания Foreign Tire Sales Inc. отзывает 255 тыс. шин, не соответствующих требованиям безопасности

14 августа. Mattel отзывает еще 19 млн. игрушек

17 августа. Датская компания Beter Bed Holding отзывает более 700 матрасов после того, как на их поверхности обнаружено ядовитое вещество

20 августа. Власти Новой Зеландии начали расследование в связи с репортажем по местному телевидению о том, что в одежде из Китая уровень формальдегида превышает норму в 900 раз. Расследование, правда, показало, что информация не соответствует действительности

28 августа. В США отозваны 9500 пар обуви фирмы Caterpillar китайского производства по соображениям безопасности

29 августа. Власти Новой Зеландии отдали распоряжение о снятии с прилавков 11 видов зубной пасты, в которой было обнаружено недопустимо высокое содержание химикатов

1 сентября. Канадская компания Amscan Canada отзывает 140 тыс. ручек, в которых обнаружено повышенное содержание свинца

4 сентября. Mattel отзывает еще 800 тыс. китайских игрушек, доводя общее количество до 21 млн. штук.

Лето 2007 года выдалось необычайно нервным для всех китайских экспортеров. Почти каждую неделю рынок потрясали новости о случаях отзыва товаров, произведенных в Китае. С полок американских и европейских магазинов исчезали игрушки, обувь, матрасы, ручки, зубная паста - западные потребители неожиданно осознали, что почти все, что они покупают, придирчиво выбирая между брендами известных международных марок, на самом деле произведено из сомнительных материалов на соседних китайских фабриках с непроизносимыми названиями. В августе тема «китайской угрозы» стала одним из самых популярных сюжетов на американском телевидении. Специальные расследования в духе «чем играют наши дети?» приводили журналистов на китайские заводы, где нарушались все мыслимые стандарты производства. Эти репортажи не прошли даром. По данным опросов социологической службы Zogby, к концу августа 63 % американцев готовы были бойкотировать китайские товары. Примерно в это же время власти КНР начали реформу экспортной промышленности, которая должна привести к постепенному изменению структуры экспорта и даже географическому перераспределению промышленного производства внутри страны. Так что серия скандалов, при всех негативных последствиях для имиджа Китая, оказалась даже на руку центральным властям. Теперь в своем давлении на экспортеров они могут действовать более жесткими методами. Пекин ясно дал понять, что экспорт перестал быть священной коровой китайской экономики, есть новые приоритеты, под которые бизнесменам предлагается подстраиваться самостоятельно.

Наиболее громкий общественный резонанс вызвал отзыв американской компанией Mattel около 19 млн. игрушек из-за повышенного содержания свинца и крошечных, но необыкновенно мощных магнитов, которые, соединившись, проделали дырку в желудке проглотившей игрушку американской девочки. Свинец содержался в желтой краске, которую компания Zhongxin продала компании Dongxin, в свою очередь использовавшей ее для покраски игрушек компании Lee Der (другое название Li Da) – одного из десятков подрядчиков Mattel в Китае.

Жертвой свинцово-магнитного скандала стал генеральный директор Lee Der Чжан Шухун, покончивший с собой в середине августа в преддверии неминуемого банкротства компании. Друзья и коллеги описывают Чжана как трудоголика, прожившего последние десять лет в 25-метровой комнате прямо в помещении завода. Официальное расследование еще не завершено, но, по информации гонконгских СМИ, Чжан купил краску у своего старого друга в обход официальных каналов.

Как свидетельствует августовская пресс-конференция руководителей Mattel, запись которой выложена на официальном сайте компании в интернете, американцы, видимо в целях экономии, полностью доверили контроль за качеством своим поставщикам. За неделю до объявления об отзыве игрушек директор по безопасности Mattel Джим Волтер побывал в Китае и провел встречи с подрядчиками. «Мы еще раз донесли до них наши требования к качеству и предложили тем, кто не сможет с ними справиться, заявить об этом», – заявил Золтер на пресс-конференции. Но никто из китайских партнеров не расписался в собственной профнепригодности.

Теперь в Mattel собираются проверять каждую упаковку краски и ввести выборочный контроль уже готовой продукции. Кроме того, американцам, возможно, придется держать на заводах своих представителей. Во всяком случае, именно так поступают многие российские компании, размещающие крупные заказы на китайских фабриках. «Контроль за качеством осуществляет только заказчик, компании все частные, государство в их деятельность не вмешивается», - делится с «Экспертом» предприниматель Марк Вадим, представляющий в Китае интересы ряда российских закупочных компаний.

Меры, которые предпримут теперь западные заказчики, неминуемо приведут к росту производственных издержек. Правда, стоимость введения новой системы контроля в Mattel не раскрывают.

Ситуация вокруг Mattel заставила реагировать и других, дабы не оказаться замешанными в подобном скандале. Менеджер по закупкам компании Eurogroup Кэрри Лэм рассказала, что в августе ее клиенты стали более тщательно проверять качество образцов и требовать проведения все новых и новых тестов: «Это и головная боль, и расходы, которые приходится нести нам». Новые требования к качеству не только увеличивают издержки, но и могут привести к задержкам в поставках – в Китае просто нет необходимого количества лабораторий.

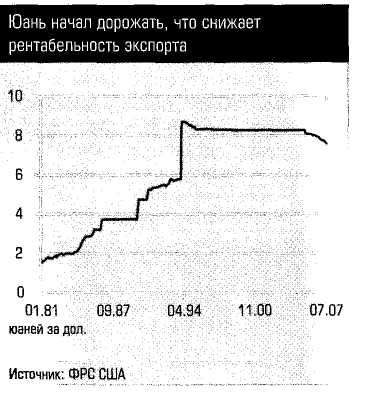

Усиление контроля качества стало лишь одним из многочисленных факторов, подстегивающих в последние месяцы цену китайского экспорта. Все началось еще в 2005 году, когда под давлением американцев китайские власти отказались от жесткой привязки курса юаня к доллару США. В результате за два года курс валюты КНР относительно доллара США вырос примерно на 10%. Это стало психологическим шоком для многих торговых компаний, привыкших, что экспорт из Поднебесной с каждым годом дешевеет. По данным опубликованного в августе этого года совместного исследования Федеральной резервной системы США и Международного валютного фонда, стоимость товаров, экспортируемых из Китая в США, ежегодно с 1997-го по 2005 год снижалась на 1,6% (цена товаров, ввозимых в Америку из других стран, росла на 0,7% в год). С 2005-го тренд развернулся.

Впрочем, укрепление юаня до поры до времени приводило лишь к относительно небольшому увеличению отпускной цены. Ведь более половины экспорта из Китая приходится на сборочные или перерабатывающие производства, основное сырье и компоненты для которых поставляются из-за рубежа, а значит, их стоимость не столь сильно зависит от курсовых колебаний.

Намного серьезнее по экспортерам ударило сокращение, а в некоторых случаях отмена возврата НДС, вступившее в силу 1 июля этого года. В начале 90-х, когда экспортно ориентированные производства только становились локомотивами экономического развития Китая, власти разрешили фабрикам, отправляющим свою продукцию за границу, возвращать часть налога на добавленную стоимость. Новые правила, о которых было объявлено весной этого года, коснулись более 2500 наименований товаров, в основном относящихся к энергоемким и трудозатратным отраслям промышленности. Возврат НДС, ранее составлявший от 5 до 13%, был полностью отменен для минеральных ресурсов, удобрений, кожи, товаров из дерева и изделий из цветных металлов. Кроме того, в среднем на 8% был снижен возврат НДС для пластика, резины, сумок, текстиля, обуви, зонтиков, изделий из бумаги, часов и игрушек.

Но тяжелее всего придется компаниям, занимающимся сборочным и перерабатывающим производством. Теперь они должны направлять в специальный фонд сумму, равную 100% стоимости ввозимого сырья. Средства из фонда будут использоваться при нарушении фабрикой экологических стандартов. Кроме того, компаниям предписано установить дорогостоящее оборудование, которое должно уменьшить выбросы вредных веществ в окружающую среду.

«Мы умираем», – признается менеджер по закупкам гонконгской компании по производству изделий из пластика Fook May Энсон То.

– А конкуренты?

– Тоже, только быстрее. В Китае становится невыгодно заниматься производством продукции, подобной нашей.

По словам Энсона То, компания пытается перейти от собственно производства к торговле, занимаясь поиском более дешевых производителей.

Возможно, скоро экспортеров ждет еще один удар. Пока в Китай еще можно беспошлинно ввозить оборудование для производства, но отмена этой льготы уже не за горами. «Мы ждем отмены уже в следующем году, льготный период для экспорта можно считать завершенным», – подводит грустный итог председатель ассоциации предпринимателей Китая г-н Лау. Экспортеры могут успокаивать себя разве что тем, что повышение себестоимости несколько теряется на фоне резкого удорожания транспортных расходов, вызванного ростом цен на топливо, общим дефицитом контейнерных емкостей и перекосом торговли в пользу Китая. Поскольку из США и Европы обратно в Китай контейнеры часто идут пустые, транспортные компании вынуждают отправителей из Поднебесной оплачивать перевозку в оба конца. «За последние два месяца транспортные расходы на некоторых направлениях выросли на 100 процентов, на этом фоне повышение цены на 5-10 процентов уже не кажется столь катастрофическим», - говорит директор шанхайского офиса одной из крупнейших испанских торговых компаний Tradeco Альберт Крисской.

Столкнувшись с ростом издержек в Китае, иностранцы пытаются искать варианты в других странах. Как правило, перенос производства происходит в том случае, когда его сохранение полностью теряет экономический смысл. Так произошло с блокнотами формата А8 некогда китайского производства, против которых по иску ряда американских производителей были введены стопроцентные защитные пошлины. Теперь они делаются в Таиланде и Вьетнаме.

Сами китайские власти предлагают обеспокоенным инвесторам другой вариант – уйти из развитых приморских провинций в глубинные районы, на которые не распространяется большая часть новых правил и ограничений. На сегодняшний день основное экспортное производство в Китае сконцентрировано на востоке и юге в дельтах рек Чжуц-зян и Янцзы. На два этих региона, занимающих менее 1,5% общей площади КНР, приходится более 60% внешней торговли. Львиная доля оставшихся 40% сосредоточена в других приморских районах и на севере страны, где развиты химическая промышленность, тяжелое машиностроение и некоторые другие отрасли.

Разговоры о необходимости развития внутренних районов ведутся в Китае уже давно, но столь сильное давление на инвесторов и экспортеров началось только в последние месяцы. На предприятия зачастили экологические комиссии. «Мой поставщик строительных машин, чтобы не сорвать график в летние месяцы, запускал завод по ночам, так как днем опасался природоохранников», – рассказывает Марк Вадим. Юг Китая задыхается от тысяч дымящих чуть ли не круглые сутки фабрик, поэтому в первую очередь власти пытаются избавиться от экологически вредных производств — банкам запрещено выдавать кредиты на строительство таких предприятий.

На фабриках в дельте реки Чжуцзян не хватает персонала – дефицит рабочих рук достигает 20%. «Новым оружием китайского пролетариата становится не булыжник, а сотовый телефон», – поясняет директор шэньчжэньского Institute of Contemporary Observations, видный китайский правозащитник Лю Каймин. Новость о повышении зарплаты на одной фабрике немедленно становится известна на всех соседних, где рабочие начинают выступать со схожими требованиями. «Мой партнер в Гуандуне на прошлой неделе сообщил, что с его фабрики в один день уволилась пятая часть рабочих - пятьсот человек нашли себе более высокооплачиваемую работу. Где искать новых, он не знает, пришлось направлять часть заказа на другие предприятия», - говорит Энди Найд.

Сами предприниматели, тем не менее, пока не торопятся оставлять уже освоенные районы. Все понимают: тяжелее всего придется тем, кто первым начнет осваивать новые районы. «Менеджеры на фабриках пока не научились работать с зарубежными партнерами, нарушают сроки, медленно реагируют на запросы, неаккуратно оформляют документы, что порой приводит к крупным неприятностям. Зачастую первый опыт общения с такими производителями негативен и не имеет продолжения», – объясняет совладелец гонконгской консалтинговой компании Coast Pacific Богдан Попков и говорит, что несколько месяцев назад по просьбе клиентов исследовал возможность производства в нескольких городах «второй линии», но так и не нашел надежного партнера. «Чем дальше в глубь Китая, тем менее вменяемы бизнесмены, хотя цены ниже», – заключает он.

И все же движение из приморских районов началось, и с каждым годом оно будет все более заметным. В исследовании перспектив развития дельты Чжуцзян, подготовленном в конце прошлого года Гонконгским университетом, говорится: в будущем дельта может повторить судьбу Гонконга и превратиться из производственной площадки в сервисный центр, который будет координировать экономическое развитие внутренних провинций Китая. На краткосрочном этапе главная цель местных властей – увеличение доли технологичной продукции с высокой добавленной стоимостью в общих объемах экспорта. Нетехнологичным и энергозатратным рано или поздно придется куда-то двигаться – либо в глубь Китая, либо за его границы. Приморские районы КНР уже находятся на пределе, за которым экологические последствия дальнейшего экстенсивного развития региона перевешивают все возможные экономические выгоды.

Скандалы вокруг товаров китайского производства за последний год неоднократно потрясали мировую общественность. Детские игрушки со свинцом, токсичная зубная паста, ядовитый корм для животных... Нескольких подобных случаев достаточно, чтобы потребитель в развитых странах начал настороженно относиться к любым китайским товарам. Хотя вовсе от них отказаться он, конечно, не сможет, ведь Китай уже стал мировой фабрикой.

Между тем проблема не нова. Бурная индустриализация КНР давно поставила страну на край экологической катастрофы («Эксперт» писал об этом в статье «Очень голодный миллиард» еще три года назад, в№37за2004 год). Ядовитым может оказаться любое вещество, с которым соприкасается продукт в процессе производства. Та же вода, используемая практически в каждом производственном цикле. Согласно официальным данным, 90% водных ресурсов Китая загрязнены, 40% настолько токсичны, что представляют собой опасность для любого живого организма даже при поверхностном контакте, не говоря уже об употреблении внутрь. Специфика же китайской промышленности такова, что воду эту могут очищать плохо или же не очищать совсем, поскольку деятельность компаний в Китае до самого последнего времени была практически избавлена от какого-либо экологического контроля (все вопросы бизнесмены полюбовно решали с местным партийным лидером, а до центральной власти информация просто не доходила). При этом воды в Китае вообще очень мало и становится меньше с каждым годом. На севере КНР, где живет 40% населения и расположены многие промышленные объекты, жители сегодня имеют доступ к такому количеству воды, которое по мировым стандартам является критическим минимумом. В районе Пекина обеспеченность водой уже вдвое меньше критического показателя. Острый дефицит воды как таковой и ее массовая загрязненность приводят к тому, что в сельском хозяйстве и промышленности используется та вода, которую удается достать, даже если она очень грязная.

Вывод безрадостен: все последние годы, пока мир покупал различные китайские товары, многие из них содержали самые неожиданные вещества, совсем неполезные для здоровья. Просто нам об этом не рассказывали. Не проводились тесты, а если и проводились, то результаты не становились достоянием общественности. В этом не были заинтересованы ни сам Китай, ни его главный импортер США. Китай нуждался в быстром экономическом развитии любой ценой, а США — в дешевом китайском импорте, создававшем у американцев иллюзию экономического роста и благополучия. И меньше всего в гласности были заинтересованы компании — и китайские, и западные, переносящие производство в Китай.

Об этом было не принято говорить, но до последнего времени практически абсолютное экологическое варварство было одним из основных преимуществ, привлекавших в КНР инвесторов со всего света. Даже известные мировые бренды, позиционирующие себя как социально ответственные компании, попадая в Китай, вели себя так же, как их китайские коллеги. Год назад китайские СМИ опубликовали-таки список 2700 компаний, загрязняющих воду. В их числе оказались 33 таких транснациональных корпораций, как Dupont, Nestle, Panasonic, Pepsi и т. д.

Что изменилось сейчас? Почему мир вдруг узнал, что вредно есть китайские продукты и играть китайскими игрушками? Систематические скандалы с китайскими товарами — не случайная, а вполне спланированная и осознанная акция. Изменились планы игроков. Китайское правительство пару лет назад пришло к пониманию, что масштабная экологическая катастрофа может уничтожить экономику страны и положить конец планам превращения Поднебесной в великую державу.

Уже сегодня экологические проблемы стоят Китаю 10% ВВП, завтра издержки могут возрасти многократно. Китайское правительство довольно долго и без особой шумихи разрабатывало план, как спасти страну от вымирания и не навредить экономике.

В результате Пекин пришел к выводу, что панацея — ужесточение экологических требований, дающее возможность увести страну от экологической катастрофы и перепрофилировать экономику, вывести ее на более высокий уровень.

С ужесточением экологических норм производить в Китае многие товары станет невыгодно, и производители начнут искать новые, более отсталые, чем Китай, страны. А Китай оставит у себя только дорогие продвинутые производства. Вздохнут с облегчением и развитые страны, которые в последние годы уже просто захлебываются в китайском экспорте.

Задание 4. Ознакомьтесь с ситуацией и составьте профиль среды организаций с учетом влияния экономической, научно-технической, политико-правовой подсистем.

Ситуация для анализа [28]

Западные инвестбанки почти в полном составе пришли на российский рынок: война за клиентов и специалистов в полном разгаре.

На днях ВТБ, второй по величине российский банк, объявит о новой стратегии на рынке инвестиционно-банковских услуг. Еще летом председатель правления банка Андрей Костин заявлял, что на базе дочернего ВTB Bank Europe, расположенного в Лондоне, будет создан «инвестиционный бутик».

Костин собирался потратить на инвестиционное направление несколько сотен миллионов долларов и конкурировать с глобальными инвестбанками вроде Goldman Sachs. Однако участники рынка всерьез засомневались в потенциале ВТБ. «Он может стать крупнейшим игроком в российском секторе, однако на то, чтобы органически превратиться в настоящий глобальный инвестбанк, ВТБ понадобится несколько десятилетий»,- полагает заместитель генерального директора ИБ «КИТ финанс» Сергей Гречишкин.

Сомневались не напрасно: ВТБ уже умерил аппетиты. На прошедшем в середине ноября заседании его наблюдательного совета говорилось, что банк все же сконцентрирует усилия на работе с российскими компаниями. Сейчас ВТБ занимается набором команды в России и Великобритании, имеющей опыт работы в ведущих инвестбанках. Задача не из легких: в отличие от банковского ритейла, который в большей степени является бизнесом технологий, инвестбанкинг - бизнес персоналий. И за них на рынке ведется настоящая война.

В июне 2007 г. из МДМ-банка уволился глава аналитического департамента Алекс Кантарович, уведя с собой сразу пятерых своих подчиненных и начальника управления торговли и продаж на рынке акций Владимира Бриля в формировавший команду инвестбанка JP Morgan. Позже из банка ушел и глава инвестиционного направления Игорь Смолкин.

«Командные» переходы на инвестбанковском рынке не редкость. Так, Альфа-банк около полугода искал главу инвестиционно-банковского подразделения на место уволившегося в июле 2006 года Марко Сэлви. Пришедший же на его место из UBS Эд Кауфман привел с бывшего места работы сразу несколько человек.

Инвестбанкиры в один голос говорят о тотальном дефиците кадров и о том, что рынок персонала в инвестиционно-банковской сфере серьезно перегрет. По оценкам специалистов, инвестбанкиры уровня того же Эда Кауфмана стоят компаниям от $7 млн. в год. Это почти вдвое больше, чем они зарабатывают в США, сообщает агентство Bloomberg, ссылаясь на подсчеты американских кадровиков.

По данным аналитической группы ReDeal, за первые три квартала текущего года объем российского рынка IPO составил $19,2 млрд., что на 40% больше, чем за аналогичный период предыдущего года. Однако 58% объема рынка оттянули на себя размещения ВТБ и Сбербанка, благодаря которым, по данным аналитического агентства Thomson Financial, в первом полугодии российским эмитентам даже удалось выйти на третье место по объемам IPO – вперед они пропустили только США и Китай. По итогам года картина, по всей видимости, будет не столь радужной. По подсчетам участников рынка, во втором полугодии из-за кризиса ликвидности или по другим причинам было отложено около десяти IPO. Перенесенные на следующий год, они будут накладываться на те, что уже запланированы, увеличивая тем самым конкуренцию за внимание и карман инвестора. А значит, в следующем году и российским, и западным звездам инвестбанкинга придется изрядно попотеть, чтобы отработать свои зарплаты.

Лидеры российского инвестбанковского рынка – Deutsche Bank, Morgan Stanley, Credit Suisse, JP Morgan и «Ренессанс капитал». При этом, по признанию самих участников рынка, «Ренессанс Капитал» фактически единственный отечественный игрок, воспринимаемый западными инвестбанками в качестве конкурента. «У нас сильная команда, которая работает в Москве, а не приезжает из Лондона по мере необходимости»,– объясняет управляющий директор Ренессанс Капитала» Рубен Аганбегян. «В компании работают очень много экспертов, она ведет проекты не только в России, так что воспринимается российскими эмитентами скорее как международный банк»,– говорит Сергей Гречишкин.

Преимущество Morgan Stanley в том, что он вышел на российский рынок раньше других западных игроков. Поставив во главе российского бизнеса Райра СИМОНЯНЭ, отлично разбирающегося в российских рисках и обладающего изрядным багажом связей, Morgan Stanley сумел добиться лидерства с помощью органического роста. Его основной конкурент Deutsche Bank пошел другим путем, приобретя еще в 2004 году 40% инвестиционного бизнеса компании ОФГ, а в 2006-м реализовав опцион на покупку оставшихся 60% (интересно, что к тому времени компания подорожала с $200 млн до $700 млн). Это кардинально улучшило позиции банка в России.

Замахнулся, было на поглощение и Goldman Sachs, который еще в 2005 году присматривался в России к инвестиционному бизнесу «Атона». Стороны вели переговоры, однако договориться так и не смогли: акционеры не сошлись во взглядах на структуру сделки. В итоге в 2007 году инвестподразделение было продано итальянскому банку UniCredit за $424 млн – вдвое дороже, чем в свое время предлагал Goldman Sachs.

Российский рынок штурмуют все новые западные игроки. Или хорошо забытые старые. В этом году о своем возвращении объявил инвестбанк Lehman Brothers, свернувший деятельность в России после кризиса 1998 года. В апреле на пост главы инвестиционно-банковского направления был назначен Николае Джордан, и, по сообщению The Wall Street Journal, до конца года Lehman Brothers планирует набрать в российское подразделение команду из 60 сотрудников. «Сейчас на российском рынке представлены практически все крупные глобальные инвестбанки, кроме Bear Stearns», – утверждает Сергей Гречишкин.

«У глобальных банков есть гигантский денежный ресурс, который они могут использовать для реализации финансовых нужд клиентов, объясняет трудности конкуренции российских игроков с иностранными грандами топ-менеджер российского представительства одного из западных инвестбанков. Это многие миллиарды долларов, которые мы в состоянии предоставить российским клиентам в виде синдицированных кредитов, прямых инвестиций в акционерный капитал и более сложных форм финансирования».

Помимо денежного ресурса сильная сторона иностранных игроков – имя, являющееся при размещении как минимум знаком качества для зарубежных инвесторов. Однако у российских инвестбанков тоже есть козырь в рукаве. Не обремененные жесткими западными нормативами, они скорее могут подстроиться под нужды клиента. «Российские и западные игроки на рынке инвестиционно-банковских услуг не всегда конкурируют, – полагает исполнительный директор инвестиционно-банковского управления «Тройки Диалог» Андрей Бурлинов. Как правило, при средних и крупных публичных размещениях акций клиенты обращаются одновременно и к тем и к другим».

Поляна, где российские инвесткомпании долго будут оставаться вне конкуренции, – небольшие частные размещения, за которые иностранные фирмы берутся неохотно. Причины те же: российский бизнес сейчас проходит период превращения непрозрачных частных компаний в компании публичные, и российский консультант скорее поможет компании структурировать бизнес и «обелиться», чем глобальная инвесткомпания, связанная многочисленными международными стандартами.

Информация о компаниях.

1. «Ренессанс Капитал»

В 2010 году – безусловный российский игрок номер один на рынках акционерного капитала по количеству и объему IPO. «Ренессанс Капитал» успешно конкурирует за размещения с крупнейшими западными инвестбанками.

Суммарный объем сделок IPO в январе-сентябре 2006 года: $1311 млн. Суммарный объем сделок IPO в январе-сентябре 2010 года: $3087 млн.

Стратегия: ставка на создание мощной международной команды, которая базируется в Москве.

Тактика: за последние полтора-два года команда «Ренессанс Капитала» была значительно усилена топ-менеджерами из крупных западных инвестбанков – Merrill Lynch, ABN Amro, Credit Suisse и др. Недавнее приобретение – пришедший в банк в середине ноября из Goldman Sachs Йеппе де Боер, который в инвестбанковском управлении возглавил группу по сделкам с недвижимостью.

Результат: «Ренессанс Капитал» участвовал в 12 из 22 размещений, которые проводились с января по ноябрь 2010 года.

Проблемы: безусловно, сильный игрок на рынке IPO, «Ренессанс Капитал» не является лидером на рынке еврооблигаций.

Новые цели: сохранять позиции, завоеванные на рынке публичных размещений, быть одним из лидеров в сделках слияний и поглощений, активно развивать продуктовую линейку: структурированное финансирование, еврооблигации.

2. «Тройка Диалог»

Инвестиционно-банковское управление «Тройки Диалог» возглавляет Жак Дер Мегредичан, пришедший в компанию в 2000 году. Несмотря на то что «Тройка Диалог» оказывает все виды инвестиционно-банковских услуг, по мнению участников рынка, она более успешна на облигационном рынке.

Суммарный объем сделок IPO в январе-сентябре 2006 года: $197 млн. Суммарный объем сделок IPO в январе-сентябре 2010 года: $996 млн.

Стратегия: фокусируется на выводе на рынок капитала компаний из новых отраслей. Основной контингент «Тройки Диалог» – компании средней капитализации.

Тактика: первой провела размещение электрогенерирующей (ОГК-5), транспортной (Новороссийский морской торговый порт), угледобывающей («Белой») и газодобывающей («Новатек») компаний. В настоящее время «Тройка Диалог» продолжает расширять свое инвестиционное подразделение.

Проблемы: в 2010 году по количеству и объемам IPO «Тройка Диалог» существенно проигрывает своему основному конкуренту: «Ренессанс Капиталу». В самой компании среди проблем отмечают нехватку качественных профессиональных кадров и прочие трудности, связанные со слишком быстрым ростом бизнеса.

Результат: «Тройка Диалог» – российский игрок номер два на рынке инвестиционно-банковских услуг, тем не менее ему удается конкурировать с западными инвестбанками.

Новые цели: быть в тройке лидеров среди инвестбанков по всем основным инвестиционно-банковским продуктам.

3. «Альфа-банк»

Одна из немногих универсальных российских финансовых организаций, которая исторически была сильна в инвестиционно-банковском направлении.

Суммарный объем сделок IPO в январе-сентябре 2006года: сделок не было. Суммарный объем сделок IPO в январе-сентябре 2010 года: $500 млн.

Стратегия: увеличение клиентской базы, в первую очередь за счет привлечения корпоративных клиентов банка.

Тактика: в 2006 году Альфа-банк участвовал в IPO «Роснефти» как букраннер, а также в нескольких крупных размещениях, в том числе IPO ОГК-5. В 2010 году выступил в качестве соорганизатора IPO компании «Интегра». Пришедший в банк в марте 2010 года Эдуард Кауфман привел с собой сильную команду - в частности, коллегу по UBS Евгения Молдавского, курирующего в Альфа-банке сделки на рынках акционерного и долгового капитала и М&А.

Проблемы: инвестиционно-банковский бизнес глубоко интегрирован в Альфа-банк, поэтому даже при спросе со стороны западных инвестбанков продать это направление в качестве самостоятельного подразделения было бы крайне тяжело.

Результат: общая сумма средств, привлеченных банком в первой половине 2010 года, составила $1,1 млрд. В феврале 2010 года стал соорганизатором размещения компании «Интегра» вместе с «Ренессанс Капиталом» и Morgan Stanley.

Новые цели: расширить направление деятельности инвестиционного блока и вывести это направление своего бизнеса на лидирующие позиции как в России, так и за ее пределами.

4. «Атон брокер»

3 августа 2010 года инвестиционный бизнес группы «Атон» был продан Bank Austria Creditanstalt AG, который в свою очередь является 100-процентной «дочкой» итальянской группы UniCredit. Тем не менее размещение ОАО «Армада» компания провела еще до поглощения – без вмешательства западного игрока.

Суммарный объем сделок IPO в январе-сентябре 2006 года: сделок не было. Суммарный объем сделок IPO в январе-сентябре 2010 года: $29,7 млн.

Стратегия: концентрируется на работе с компаниями малой и средней капитализации – до $1 млрд.

Тактика: IPO – редкость для «Атона»: скорее он специализируется на вторичных и частных размещениях, сделках М&А. Особый интерес для компании представляет рынок Казахстана.

Проблемы: компании предстоит вписаться в оргструктуру материнской фирмы, что может неблагоприятно сказаться на лояльности сотрудников «Атона». В компанию будет передан инвестиционный бизнес другого российского актива UniCredit – ММБ, а значит, в ближайшее время ей придется заниматься, скорее, внутренними притирками, чем сделками. Кроме того, UniCredit пока не слишком силен на мировом рынке инвестбанкинга.

Результат: еще в 2005 году к инвестиционному бизнесу компании присматривался Goldman Sachs, однако в 2010 году «Атон» был продан UniCredit за вдвое большую сумму – $424 млн.

Новые цели: освоить новую для себя роль российского инвестдепартамента крупной европейской банковской группы.

Задание 5. Ознакомьтесь с ситуацией и заполните аналитическую таблицу 4.10 влияния конкурентной среды на деятельность организаций, сделайте выводы.

Таблица 4.10 – Влияние конкурентной среды на деятельность организаций

Факторы среды |

Важность для отрасли |

Влияние на организа-цию |

Направле-ние влияния |

Степень важности для компании |

1 |

2 |

3 |

4 |

5 |

Обслуживаемая доля рынка |

|

|

|

|

Имидж, опыт |

|

|

|

|

Финансовое состояние |

|

|

|

|

Наличие патентов и лицензий |

|

|

|

|

Наличие передовой стратегии

|

|

|

|

|

Наличие и развитие информационно-аналитических подразделений |

|

|

|

|

Способность к маневру, гибкость в приспособлении к изменениям |

|

|

|

|

Наличие высококвалифицированных кадров |

|

|

|

|

Уровень сервисного обслуживания |

|

|

|

|

Отношение к риску |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

Структура организации |

|

|

|

|

Существующие ценности и нормы организации |

|

|

|

|

Система контроля и стимулирования |

|

|

|

|

Типы руководителей и стиль руководства |

|

|

|

|

Сформированные представления про будущее развитие |

|

|

|

|

Контрактные обязательства, ограничивающие свободу поведения на рынке |

|

|

|

|

Регуляторные ограничения со стороны государства |

|

|

|

|

Ситуация для анализа [6]

Российский рынок спецодежды продолжает расти быстрее, чем другие сегменты легкой промышленности. За последние полтора десятилетия рынок спецодежды и средств индивидуальной защиты (СИЗ) проделал большой путь от телогреек и кирзовых сапог до многостраничных каталогов, где одних только респираторов насчитывается несколько десятков видов. Всего же в ассортименте лидера рынка компании «Восток-сервис» до 12 тыс. наименований. Крупнейшие игроки зарождались еще в начале 1990-х как мелкие частные торговые фирмы. С тех пор они успели обрасти швейными и обувными фабриками, расширить региональную розничную сеть и даже выйти в Европу: например, «Восток-сервису» принадлежит ведущий игрок чешского рынка Cerva Export & Import A.S.

Индустрия спецодежды растет быстрее смежных отраслей –текстильной и легкой промышленности. Правда, в корпоративном сегменте рост происходит в основном за счет увеличения добавленной стоимости. «Раньше при покупке спецодежды компании смотрели только на цену, а теперь начали заботиться о квалифицированных рабочих и покупать качественные вещи», – объясняет коммерческий директор компании «Техно-авиа» Галина Маслова. Как отмечает коммерческий директор группы «Восток-сервис» Евгений Шувалов, во многом процесс перехода на более качественную спецодежду и СИЗ стимулируется административно –нормативы становятся все жестче.

На крупных корпоративных клиентов сейчас приходится лишь 20-30% продаж основных участников рынка, и эта доля постепенно снижается. «Все уважающие себя предприятия уже давно закупают для своих рабочих спецодежду, а новых заказчиков появляется мало», – уверена Галина Маслова.

Поэтому компании все чаще задумываются о собственной рознице. По оценке Галины Масловой, своя сеть может приносить фирме до 20% дополнительного оборота в год.

Несмотря на частичное совпадение ассортимента, торговцы спецодеждой не ощущают конкуренции со стороны строительных супермаркетов. «Наши целевые аудитории не совпадают, ведь по сути наша розница – это мелкий опт, работа со строительными бригадами или автосервисами», – не сомневается заместитель генерального директора компании «Тракт» Сергей Голубев.

До недавнего времени серьезная розничная сеть была только у компании «Восток-сервис» – она насчитывает более 150 магазинов. Однако сейчас свою сеть развивает и «Техноавиа», у которой уже 37 магазинов в Москве и регионах. Каждая из компаний ориентируется на собственный формат. Так, розничные точки «Восток-сервиса» – скорее «столы заказов» при складах, где можно ознакомиться с образцами. «Техноавиа» запускает в работу полноценные магазины с торговой площадью до 150 кв. м. А компания «Тракт» в прошлом году открыла в Москве целый гипермаркет спецодежды и СИЗ «Восточные ворота» площадью 2,5 тыс. кв. м, строительство которого обошлось в $3 млн.

Последний формат участники рынка посчитали наиболее спорным. Традиционно считается, что при продаже спецодежды и особенно средств защиты очень важна роль продавца-консультанта: ошибка в выборе средства защиты может не просто привести к разочарованию покупателя, а угрожает здоровью человека. В формате же гипермаркета такого внимания к покупателю нет. Однако, как утверждает Сергей Голубев, эксперимент себя оправдывает: «Мы проводили эксперимент по розничным продажам со склада в Новосибирске. Даже сделав поправку на то, что в Москве другая покупательная способность, мы видим, что объем разовой покупки в гипермаркете практически вдвое больше, чем со склада». По мнению Голубева, пока емкость российского розничного рынка достаточна для параллельного существования как мелких магазинов, доминирующих, скажем, на рынке СИЗ в Германии, так и гипермаркетов, подобных английской сети Агсо.

Объем закупок спецодежды на одного работающего в России пока в пять-семь раз меньше, чем в Европе. Потенциал вроде бы есть. Однако специалисты отдают себе отчет в том, что рост не может длиться вечно. Даже Сергей Урсу, давая радужные краткосрочные прогнозы, признает, что через два-три года темпы роста в любом случае снизятся до 5-10% в год. Причем, как полагает Евгений Шувалов, и такая динамика сохранится недолго – в пределах пяти-шести лет. Выход на российский рынок спецодежды и СИЗ для крупных западных компаний был затруднен лишь отличиями в нормативах: российские законы по нормам обеспечения рабочих спецодеждой и СИЗ, а также требования к качеству продукции пока сильно отличаются от принятых на Западе. Для полноценной работы нужно не только адаптировать ассортимент к отечественным нуждам, но еще и ждать, когда уровень потребления дорастет до мировых показателей. Однако с приближением присоединения России к ВТО эта проблема становится все менее значимой – по крайней мере, наше законодательство приводится к европейским нормам.

Таким образом, ближайшие год-два – наилучшее время для наращивания капитализации бизнеса и выгодной его реализации. Сергей Урсу на вопрос о возможности продажи компании уклончиво заявил: «Вероятны крупные слияния и поглощения». Причем отметил, что у его компании также есть планы по развитию розничной сети. Появление интереса к развитию розницы именно сейчас также неслучайно – ее наличие обычно увеличивает привлекательность бизнеса.

Еще один путь резкого повышения капитализации – скупка конкурентов, поскольку в итоге покупатель может получить премию за контроль значимой доли рынка. По словам Евгения Шувалова, «Восток-сервис» уже сейчас «ведет переговоры с рядом компаний» из числа крупнейших игроков. Делают фирмы и первые шаги к публичности: тот же «Восток-сервис» прошлой осенью разместил облигации на 1,5 млрд. руб., а «Урсу.С» этой весной – вексельный заем на 300 млн руб. Ведет работу по повышению инвестиционной привлекательности и «Тракт» – недавно компания первой в отрасли внедрила систему управления предприятием SAP.

Стремление привлечь инвесторов также объясняет разницу в оценках объема рынка: «Восток-сервис» как лидер явно заинтересован в том, чтобы завысить свою рыночную долю, занизив объем рынка. С другой стороны, «Урсу.С», находящейся в роли догоняющего, проще привлечь инвестора обещанием гигантского потенциала роста своего бизнеса, завышая оценки рынка в целом.

Информация о компаниях.

1. «Восток-Сервис»

За год лидер практически не увеличил свою рыночную долю, однако сумел выйти на новые рынки и повысить прозрачность бизнеса.

Доля рынка в 2009 году: 25%. Доля рынка в 2010 году: 25%.

Стратегия: наибольшая по сравнению с другими игроками диверсификация и вертикальная интеграция бизнеса.

Тактика: в активах три швейных и обувная фабрики, текстильный комбинат, завод технических кожаных изделий, а также совместное с французской Heckel Securite производство обуви. Доля собственной продукции в обороте – 22%. Сеть насчитывает около 80 региональных и зарубежных представительств и более 150 розничных точек. Также владеет крупнейшим чешским дистрибутором Cerva Export & Import. В сети из 25 «центров внедрения современных СИЗ» бесплатно обучаются специалисты клиентов: это позволяет формировать спрос на высокорентабельную продукцию. Ассортимент насчитывает 12 тыс. наименований. Кроме того, имеет девелоперский бизнес, однако он не является ключевым.

Проблемы: компания слабо представлена в наиболее массовом дешевом сегменте, с которого начинала: из-за необходимости реконструировать фабрики это производство пришлось свернуть. Низкая прозрачность структуры собственности.

Результаты: сохраняет отрыв от конкурентов в несколько раз, однако объем продаж в России растет не быстрее рынка.

Новые цели: выход на рынки Польши, Венгрии и Прибалтики.

2. «Урсу. С»

Компания совершила резкий рывок и вышла на второе место. Тем не менее существенно отстает от лидера не только по оборотам, но и по операционной рентабельности.

Доля рынка в 2009 году: 4,4%. Доля рынка в 2010 году: 6,3%.

Стратегия: создание нового лидера – вертикально интегрированной компании с долей рынка 30-40%.

Тактика: имеет дизайн-студию, обувное и экспериментальное швейное производства. Размещает заказы на 150 швейных фабриках в России и Белоруссии. Доля собственной продукции в обороте составляет 43%. Региональная сеть насчитывает 73 представительства. Также имеет в столице два розничных магазина и арендует в Москве и Владимире три логистических терминала общей площадью 19,3 тыс. кв. м.

Проблемы: показывает наивысшую скорость роста среди конкурентов, однако те полагают, что она достигнута благодаря демпингу. Отрыв от ближайшего конкурента, компании «Тракт», минимален, а если бы не падение доли последнего, «Урсу.С» вообще осталась бы в рейтинге на третьем месте.

Результат: одно из наиболее прозрачных и перспективных предприятий отрасли, однако стать компанией номер один в ближайшие несколько лет ей вряд ли удастся.

Новые цели: увеличение к концу года выручки вдвое, начало размещения заказов в Юго-Восточной Азии, переход на стандарты учета МСФО, развитие дилерской и розничной сети, увеличение в среднесрочной перспективе доли рынка до 20%.

3. «Тракт»

Смена руководства и амбициозный розничный проект привели к потере компанией второго места, однако не избавили ее от претензий на лидерство.

Доля рынка в 2009 году: 7,5%. Доля рынка в 2010 году: 6,2%.

Стратегия: ориентация на наиболее современный ассортимент и рентабельные направления, формирование лояльной аудитории за счет качества и уровня сервиса.

Тактика: ассортимент компании насчитывает всего 2 тыс. наименований – в пять-шесть раз меньше, чем у лидеров рынка. Имеет около 60 представительств и филиалов в России и СНГ. Разрабатывает и развивает собственные торговые марки «Аэрум», «Бригадир», «Вахта», «Вершина», «Панцирь», «Ходоки», «Русские львы», заказы на производство которых размещаются в Китае. Открыл единственный в стране специализированный магазин cash & carry площадью 2,5 тыс. кв. м.

Проблемы: руководство не справилось с несколькими задачами одновременно – переориентацией бизнеса с корпоративного на розничное направление, внедрением новых технологий управления производством и строительством гипермаркета. Хотя выручка выросла на 6%, доля компании на рынке упала, что привело к смене менеджмента.

Новые цели: открыть в 2007 году еще один специализированный гипермаркет в Москве. К 2010 году компания планирует довести их количество до 15-20 магазинов в крупнейших городах страны. Однако пока неизвестно, не последует ли за сменой руководства и пересмотр планов.

4. «Техноавиа».

В отличие от конкурентов, компания сформировалась на базе производства – это гарантировало ей место на рынке, но ограничило перспективы развития.

Доля рынка в 2009 году: около 4%. Доля рынка в 2010 году: 5,7%.

Стратегия: мощное собственное производство поддерживается тем, что компания предлагает небольшой объем продукции мировых лидеров.

Тактика: владеет шестью швейными и одной обувной фабрикой. Производство строилось и комплектовалось под нужды авиации с жесткими требованиями по качеству, поэтому продукция компании изначально позиционировалась в более высоком ценовом сегменте по сравнению с конкурентами. На собственную продукцию приходится 75% оборота. Имеет 37 региональных филиалов, торгующих в том числе и в розницу.

Проблемы: ассортимент насчитывает лишь около пятисот наименований. Доля производственных мощностей в активах больше, чем у конкурентов, что делает компанию менее привлекательной для инвесторов, прежде всего интересующихся сбытовой сетью.

Результат: компания замыкает лидерскую четверку, показывает быстрый рост бизнеса, но не претендует на лидерство.

Новые цели: открытие в ближайший год 10 филиалов, оптимизация затрат за счет перевода арендуемых помещений в собственность. Получен сертификат DIN, позволяющий поставлять продукцию на европейском рынке, однако об открытии полноценного представительства в какой-либо из стран ЕС речь пока не идет.

Задание 6. Ознакомьтесь с ситуацией для анализа, сформулируйте новую миссию для предприятия, проведите стратегический анализ и дайте свои рекомендации по выбору стратегии развития предприятия. Определите первоочередные шаги для ее реализации.

Ситуация для анализа

Предприятие ЗАО «Прогресс» образовано в 1996 году на базе колхоза. Предприятие занимает достаточно крепкую и устойчивую позицию на рынке области по производству и реализации продукции. На предприятии представлены две отрасли растениеводство и животноводство. Животноводство представлено отраслью овцеводства, тонкорунного направления продуктивности.

В распоряжении предприятия имеется 9896 га земель сельскохозяйственного назначения, 6560 которых отведены под пашню, остальные под пастбища, основных средств на сумму 98102 тысячи рублей. На предприятии работает 126 человек, 54 из которых заняты в отрасли животноводства.

Миссией предприятия является производство экологически чистой сельскохозяйственной продукции с целью обеспечения продовольственной безопасности страны.

Эффективность производственной деятельности предприятия представлены в таблице 4.11.

Таблица 4.11 - Результаты деятельности ЗАО «Прогресс»

|

Период |

||

2007 |

2008 |

2009 |

|

Рентабельность, % |

48,8 |

49,7 |

48,5 |

В том числе от растениеводства |

61,3 |

71,6 |

68,0 |

В том числе от животноводства |

37,1 |

30,0 |

28,1 |

В настоящий момент предприятие сталкивается с проблемой реализации шерсти. Шерсть в хозяйстве высокого качества, с тониной 64-70 качества, длиной 11-12 см, выход чистого волокна 60-62 %, настриг шерсти в среднем с одной головы 5,6 кг. Закупщики готовы ее покупать по 30 рублей за 1 кг чистой шерсти. В то время как австралийская мериносовая шерсть 64 качества на мировых рынках стоит 8 долларов за 1 кг мытого волокна. Отрицательно на российском рынке шерсти сказалось отмена российской армейской одежды из шерсти и овчины. Сегодня полушерстяные ткани идут на форму только для высшего командного состава. Импортные поставки тканей и готовых изделий привели к тому, что спрос на российские шерстяные ткани снизился. Но, не смотря на это, шерсть продолжает импортироваться в Россию из Австралии.

Предприятие имеет стабильный рынок сбыта баранины. Реализуя ее на рынке в области по цене 80 рублей за 1 кг и закупщикам мяса из Московской области по цене 65 рублей за 1 кг. Связи с закупщиками стабильные. Ежегодно заключаются договора на поставку определенного количества мяса.

В 20010 году на предприятии сменилось руководства, которое, проанализировав ситуацию, решает внести изменения в стратегию.