87. Классификация доходов бюджетной системы рф. Особенности структуры доходов федерального бюджета рф.

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

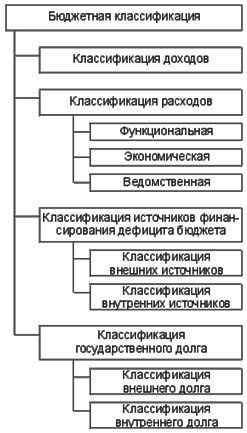

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

Кроме того, предусмотрена классификация:

источников внутреннего финансирования дефицитов бюджетов;

источников внешнего финансирования дефицита федерального бюджета;

видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

видов государственного внешнего долга РФ.

Рис. 4 Бюджетная классификация

Бюджетная классификация доходов

Классификация доходов бюджетов представляет собой группировку доходов бюджетов всех уровней бюджетной системыРФ.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы:

Код группы |

Название группы |

1000000 |

Налоговые доходы |

2000000 |

Неналоговые доходы |

3000000 |

Безвозмездные перечисления |

4000000 |

Доходы целевых бюджетных фондов |

Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации, например:

Вид детализации |

Код |

Название |

Группа |

1000000 |

Налоговые доходы |

Подгруппа |

1010000 |

Налоги на прибыль (доход), прирост капитала |

Статья |

1010100 |

Налог на прибыль предприятий и организаций |

Подстатья |

|

|

Такая детализация позволяет учитывать поступления в бюджеты всех предусмотренных законодательством видов доходов. Для каждого из них в бюджетной классификации предусмотрен самостоятельный код.

Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики.

Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Налоговые доходы федерального бюджета составляют:

федеральные налоги и сборы, установленные налоговым законодательством;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственную пошлину.

Неналоговые доходы федерального бюджета формируются за счет:

доходов от использования имущества;

доходов от продажи имущества;

части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются:

прибыль Банка России;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год.