Модель оценки капитальных активов (capm)

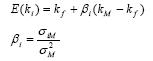

Модель оценки долгосрочных активов (САРМ) основывается на предположении что на конкурентном рынке ожидаемая премия за риск прямо пропорциональна коэффициенту бета. Коэффициент бета(еще называется коэффициентом Шарпа) является – мерой инвестиционного риска финансового актива, который рассчитывается как отношения ковариации доходности актива и рыночного портфеля к дисперсии рыночного портфеля. Коэффициент бета показывает чувствительность изменения доходности актива к среднерыночной доходности. Ниже прилагается формула связи ожидаемой доходности портфеля Е(к) и риска выраженного коэффициентом бета.

(1)

(1)

4 принципа выбора портфелей:

1.Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями.

2.Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3.Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предельный вклад акции в риск рыночного портфеля.

4.Если инвесторы могут брать займы или предоставлять кредиты по безрисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций.

Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,— иначе говоря, им следует держать рыночный портфель ценных бумаг.

Средневзвешенная стоимость капитала применяется в финансовом анализе для измерения стоимости капитала компании. Данный показатель широко используется многими предприятиями в качестве ставки дисконтирования для финансируемых проектов, поскольку текущая стоимость капитала является логичным показателем «цены» капитала.

Компания может привлекать денежные средства из двух источников: собственного капитала и заемного капитала. Собственный капитал акционерного общества, в свою очередь, состоит из двух категорий: обыкновенных акций и привилегированных акций. Показатель средневзвешенной стоимости капитала учитывает относительные веса каждого компонента и ожидаемую стоимость привлечения капитала для компании.

Средневзвешенная стоимость капитала – это общая стоимость всего капитала, рассчитанная как сумма относительной доходности собственного капитала и заемного капитала, умноженных на их удельные доли в структуре капитала.

Поскольку в процессе определения средневзвешенной стоимости капитала измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой составляющей, а не данные из бухгалтерской отчетности, которые могут значительно отличаться от рыночной оценки.

Другие, более редкие, источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объемах, поскольку стоимость подобного финансирования обычно отличается от стоимости финансирования за счет облигаций и акций.

Налоговый вычет сохраняют в формуле, не учитывая в стоимости заемных средств.

Средневзвешенная стоимость капитала = доля обыкновенных акций x стоимость капитала обыкновенных акций + доля привилегированных акций x стоимость капитала привилегированных акций + доля заемного капитала x стоимость заемного капитала x (1 x ставка налога).