64. Кредитный рынок, его сегменты и формирование спроса на них. Оценка состояния современного кредитного рынка в России.

Кредитный рынок — наиболее крупный сегмент финансового рынка в современных рыночных экономиках, так как именно кредитные отношения — основной механизм, движущий и ускоряющий рыночную экономику в целом.

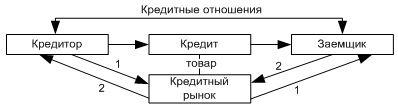

Кредитные отношения — это отношения между кредитором и заемщиком по поводу предоставления, использования и погашения ссуды.

При предоставлении ссуды кредитор и заемщик вступают в кредитные отношения.

Объектом кредитных отношений служат ценности, предоставляемые в кредит. При этом право собственности на заемные ценности не отчуждается, а остается за ссудополучателем.

Субъектами кредитных отношений становятся кредитор и заемщик. Кредитор, предоставляющий ссуду, должен иметь для этого определенные средства:

собственные накопления (ресурсы);

привлеченные средства (например, в банках);

мобилизованные ресурсы, полученные от мобилизации ценных бумаг на фондовом рынке.

Заемщик — любое лицо, получающее во временное пользование ссуду на условиях возврата и платы в виде процента (рис. 65).

Рис. 1. Кредитные отношения кредитора и заемщика и кредитны рынок. 1 — предоставление ссуды, 2 — возврат ссуды.

Кредитный рынок — это форма взаимоотношений между отдельными самостоятельно принимающими решения хозяйствующими субъектами.

Отличительной чертой кредитного рынка является то, что товаров на нем выступают деньги.

Кредитный рынок базируется на определении рынка ссудных капиталов.

Ссудный капитал - это денежные средства, переданные на условиях возвратности, кредит рассматривается как форма увеличения существующего капитала.

Рынок ссудных капиталов состоит из:

кредитной системы (совокупность кредитно-финансовых учреждений);

рынка ценных бумаг (первичный, вторичный, внебиржевой). Рынок ценных бумаг включает обращение акций, которые не предполагают возвратности средств.

Структура кредитного рынка:

рынок денег (рынок краткосрочных ссудных капиталов):

рынок капиталов (среднесрочных ссудных капиталов, долгосрочных ссудных капиталов).

Участники кредитного рынка

Первичные инвесторы — владельцы свободных финансовых ресурсов (домохозяйства и фирмы). Временно свободные средства фирм складываются из временно свободных оборотных средств, амортизации, устойчивых пассивов, прибыли, предназначенной для накопления.

Специализированные посредники — кредитно-финансовые организации, которые аккумулируют временно свободные средства и предоставляют их во временное пользование на возмездной основе.

Заемщики, юридические и физические лица, государство.

Виды кредитных рынков

1.По срокам размещения денежных средств различают:

1) рынок краткосрочных (в том числе сверхкраткосрочных) кредитов;

2) рынок средне- и долгосрочных кредитов.

2. По сфере обращения различают:

1) национальные кредитные рынки (рынки ссудных капиталов);

2) мировой кредитный рынок (рынок ссудных капиталов).

3. По видам кредитов различают:

1) рынок ссуд-депозитов;

2) рынок межбанковских кредитов;

3) рынок производительных кредитов (заемщики — предприятия);

4) рынок ипотечных кредитов;

5) рынок потребительских кредитов и т.д.;

6) рынок кредитных деривативов.

На рынке ссуд-депозитов временно свободные денежные средства физических и юридических лиц вкладываются в сберегательные банки и кассы.

На рынке межбанковских кредитов банки кредитуют друг друга. Состояние рынка межбанковских кредитов (МБК) является важным индикатором состояния всего кредитного рынка в целом. Снижение объемов кредитования на межбанковском рынке свидетельствует о серьезных проблемах в кредитной сфере.

На рынке производительных кредитов заемщиками являются хозяйствующие субъекты — производственные и торговые предприятия. Кредиторами в большинстве случаев являются банки. Предприятия также могут кредитовать друг друга, однако объемы такого кредитования незначительны.

На рынке ипотечных кредитов осуществляется долгосрочное кредитование под залог недвижимости. Кредиторами на рынке ипотечных кредитов являются банки, специализирующиеся на данном виде кредитования, — ипотечные банки.

На рынке потребительских кредитов размещаются кредиты, выданные покупателям на оплату покупки потребительских товаров. Получателями кредита в данном случае являются граждане и предприятия — покупатели потребительских товаров. Ссудодатели — продавцы потребительских товаров — магазины, которые в большинстве случаев сами получают ссуду на выдачу потребительского кредита.

Спрос на рынке потребительских кредитов зависит:

1) от спроса на потребительские товары;

2) от денежных доходов граждан.

Предложение на рынке потребительских кредитов зависит:

1) от доходов магазинов;

2) от объема кредитных ресурсов кредитных учреждений — потенциальных кредиторов магазинов.

Надо отметить, что нет рынка коммерческих кредитов. Коммерческий кредит не обращается на рынке. Коммерческий кредит входит в механизм товарного рынка. Как известно, коммерческий кредит представляет собой отсрочку платежа за поставленный товар (услугу). Для отсрочки платежа денежные средства не нужны. Предприятие — поставщик товара соглашается, чтобы предприятие — покупатель товара уплатило за полученный товар не в момент поставки, а через определенное время.

Новым сегментом кредитного рынка стал рынок кредитных деривативов. Под деривативами понимаются производные финансовые инструменты, в основе которых лежат другие финансовые инструменты.

Различают деривативы первого и последующих уровней. Под деривативами первого уровня понимаются собственно производные финансовые инструменты, т.е. контракты на куплю-продажу торгуемого на этом рынке актива (например опционы, фьючерсы, свопы). Под деривативами второго уровня понимаются производные финансовые инструменты, в основу которых положены другие производные финансовые инструменты (например опцион на фьючерс, свопцион). Кредитные деривативы используются в целях минимизации кредитных рисков. Под кредитным риском понимается риск невозврата заемщиком основной части долга и/или невыплаты процентов за пользование заемными средствами. Известно, что кредитные риски представляют собой самые сложноуправляемые финансовые риски. Кредитные деривативы впервые стали использоваться в 1991 г. и к настоящему времени прошли в своем развитии две стадии и находятся на третьей.

Первая стадия развития кредитных деривативов характеризовалась тем, что дилеры использовали инициированный ими инструмент в единичных сделках с целью управления возросшим портфелем неликвидных кредитов.

Вторая стадия характеризовалась тем, что к использованию этого инструмента подключились инвесторы, проводящие операции на вновь образованных рынках (рынки стран бывшего социалистического содружества), в частности с обращающимися на них государственными долговыми обязательствами, корпоративными ценными бумагами и синдицированными банковскими кредитами. Дилеры на этой стадии перешли к учету базисного актива на своих балансах, а свои риски в коммерческой форме передавали (продавали) инвесторам либо через свопы общей суммы доходов, либо через структурированные векселя.

Сейчас рынок кредитных деривативов находится на третьей стадии развития. При этом есть все основания полагать, что он подходит к уровню критической массы, за которой следует взрывной рост. Дилеры начали «складировать» трейдинговые операции и осуществлять ими кросс-хеджирование, управляя портфельными рисками так же, как они управляют рисками через процентные деривативы. Ряд крупных компаний на рынке кредитных деривативов уже приобрели статус маркетмейкеров, и в игру вступили брокеры. Международная ассоциация по свопам и деривативам (1SDA) в настоящее время занимается разработкой документов по стандартизации кредитных деривативов и операций с ними. Государственные регулирующие органы в западных странах изучают возможные последствия широкого использования этого нового инструмента на своих рынках и его влияния на проводимую ими денежно-кредитную политику.

4. По сторонам кредитных отношений выделяют следующие сегменты кредитного рынка:

1) центральный банк — коммерческие банки;

2) банки — банки;

3) коммерческие банки — клиенты (юридические и физические лица);

4) национальные банки — зарубежные банки.

Первый сегмент кредитного рынка России представляет собой кредитные отношения между Центральным банком РФ и коммерческими банками. Центральный банк предоставляет коммерческим банкам кредиты на аукционах рефинансирования (кредитном, вексельном, ломбардном). На этом сегменте кредитного рынка действуют ставки рефинансирования.

Второй сегмент кредитного рынка России — рынок межбанковских кредитов (МБК) — представляет отношения между банками. На межбанковском кредитном рынке банки периодически выступают в роли нетто-кредиторов и нетто-дебиторов. У банков нетто-кредиторов сумма размещенных кредитов превышает сумму привлеченных, а у банков-дебиторов — сумма привлеченных кредитов превышает сумму размещенных.

Рынок межбанковских кредитов (МБК) как сегмент кредитного рынка связан с рынком ценных бумаг и валютным рынком. Изменения на этих рынках влияют на рынок МБК, и наоборот.

Третий сегмент кредитного рынка России — кредитные отношения между банками и их клиентами. Здесь в роли заемщика выступают юридические и физические лица, а в роли кредитора — банк. На клиентском рынке физические и юридические лица получают в банках ссуды. Для получения ссуды клиент должен обратиться в банк с заявкой, в которой излагается экономически обоснованная просьба о выдаче кредита. При положительном решении коммерческий банк заключает с клиентом кредитное соглашение, в котором фиксируются все условия предоставления кредита.

Четвертый сегмент кредитного рынка России формируют кредитные отношения между российскими и иностранными банками. В условиях перехода к рыночной экономике субъектами международных кредитных отношений стали коммерческие банки, получившие в Банке России генеральную или расширенную лицензию на проведение валютных операций. Кредитные взаимоотношения возникают после проведения первых операций по корреспондентским счетам НОСТРО и ЛОРО. Иностранные и международные банки осуществляют в России инвестиции в виде предоставления кредитов за свой счет или в порядке осуществления посреднических операций.