Глава 3. Совершенствование управления финансовым состояним сервисного предприятия

3.1. Разработка модели бизнес-процессов по управлению финансовым состоянием сервисного предприятия

Главной целью любого предприятия в современных условиях является получение максимальной прибыли, что невозможно без эффективного ведения финансово-хозяйственной деятельности. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия.

Текущее состояние предприятия позволяет определить основные параметры разрабатываемой модели бюджетирования, рассматриваемой как процесс оперативного планирования, создающий реальные условия для выработки финансовой стратегии промышленного предприятия, посредством проведения имитационного эксперимента.

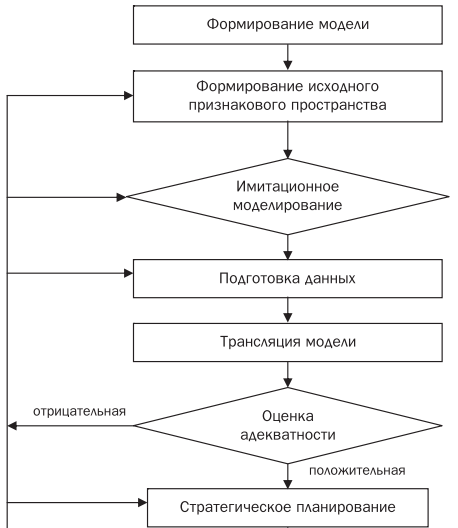

Имитационный эксперимент, содержание которого определяется предварительно проведенным аналитическим исследованием, являющийся составной частью вычислительного эксперимента и результаты которого достоверны и математически обоснованы, обычно включает выполнение следующих этапов (рис. 3.1):

формулировка целей исследования;

выбор функции критерия;

выбор существенных факторов;

определение области определения факторов;

разработка и реализация плана эксперимента;

обработка результатов эксперимента с помощью различных математических методов.

выводы и принятие решений.

Имитационное моделирование является экспериментальной и прикладной методологией, имеющей целью:

описать поведение системы;

построить теории и гипотезы, которые могут объяснить наблюдаемое поведение;

использовать эти теории для предсказания будущего поведения системы.

Рисунок 3.1 - Основные этапы имитационного моделирования

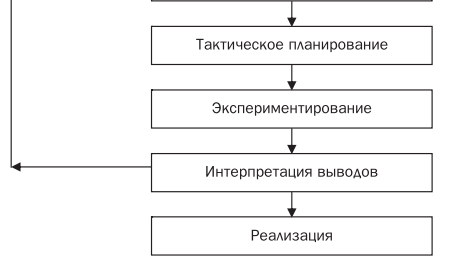

Алгоритм моделирования процесса управления финансовыми потоками в ходе бюджетирования на уровне предприятия представлен на рис. 3.2.

Рисунок 3.2- Алгоритм управления финансовыми потоками

на сервисном предприятии

По каждому из представленных на рисунке отдельных блоков (инструментов) можно построить отдельную модель управления этим блоком. Однако оптимизация одного блока в отрыве от всего комплекса финансово-хозяйственной деятельности предприятия невозможна. Поэтому задачей исследования является в первую очередь разработка комплексной модели управления финансовыми потоками сервисного предприятия в процессе бюджетирования, которая динамически будет учитывать влияние изменения одних блоков на другие.

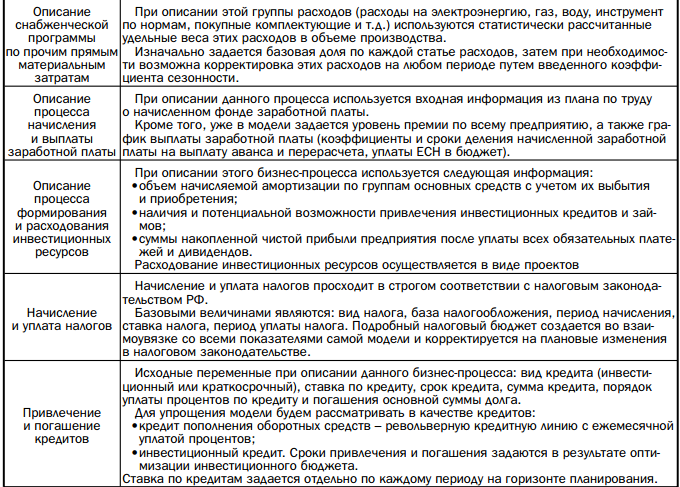

Таблица 3.3

Описание основных бизнес-процессов

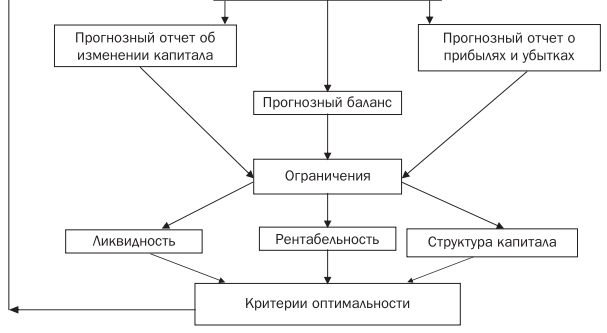

Таким образом, при постановке задачи ставится цель найти максимум целевой функции при заданных ограничениях по ресурсам. Задача выглядит следующим образом:

Рассчитать финансовые потоки по основным бизнес-процессам предприятия.

Консолидировать все финансовые потоки в общий бюджет предприятия.

Построить основные финансовые бюджеты (бюджет доходов и расходов, движения денежных средств, прогноз балансового листа) по каждому периоду (месяц) на всем горизонте планирования.

Проверить вхождение каждого показателя в установленную систему ограничений и соответствие утвержденным целям финансовой политики на данном этапе – по каждому периоду.

Провести сверку данных критериев и получить обобщающий интегральный показатель деятельности.

Оценить чувствительность полученного результата к изменению основных входных параметров.

Для улучшения финансового положения предприятия ОАО «Газпром газораспределение Север» и повышения эффективности его финансово-хозяйственной деятельности необходимо:

следить за состоянием дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии малого числа заказчиков;

контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды.

Устойчивость финансового состояния может быть повышена путем:

ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

обоснованного уменьшения запасов и затрат (до норматива);

пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Проведенный анализ структурных изменений оборотного капитала свидетельствует о неотлаженном процессе сбыта продукции, что говорит о нестабильной работе предприятия.

Проведенные исследования позволяют дать некоторые рекомендации по повышению эффективности финансового состояния предприятия ОАО «Газпром газораспределение Север»:

рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

усовершенствовать управление предприятием, а именно:

выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп услуг;

повысить в составе реализации удельного веса мелкооптовой продукции;

осуществлять своевременную уценку изделий, потерявших первоначальное качество;

осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

осуществлять систематический контроль за работой оборудования и производить своевременную его наладку;

при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования;

повышение квалификации работников, сопровождающуюся ростом производительности труда;

разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

использовать системы депремирования работников при нарушении или трудовой дисциплины;

осуществлять постоянный контроль за условиями хранения и транспортировки газа.

Увеличение прибыльности деятельности предприятия ОАО «Газпром газораспределение Север» может быть достигнуто за счет повышения качества и конкурентоспособности продукции и услуг, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводственных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводственных расходов и потерь.

Большую помощь в выявлении резервов повышения прибыли и рентабельности может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры реализуемой продукции.

Чем выше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Резервами роста прибыли являются количественно измеримые возможности её увеличения за счёт роста объёма услуг и операционных доходов, уменьшения себестоимости продукции, реализация ее на более выгодных рынках сбыта, недопущения внереализационных расходов и совершенствование структуры ассортимента предприятия (рис. 3.1).

Анализ прибыли организации ОАО «Газпром газораспределение Север» за 2011-2013гг. свидетельствуют об имеющихся у данной организации возможностях и резервах увеличения прибыли (сумма перерасхода по себестоимости - 1701 тыс. руб., уменьшения величины операционных и внереализационных расходов – 6674 тыс.руб.), поэтому руководству необходимо в ближайшем будущем использовать выявленные резервы, что незамедлительно отразится на финансовом результате.

Рисунок 3.1 - Блок-схема поиска резервов увеличения прибыли

от реализации продукции

Также при анализе финансового состояния предприятия ОАО «Газпром газораспределение Север» было выявлено, что за анализируемый период наблюдается значительное снижение производительности труда. Таким образом, для увеличения объема продукции необходимо повысить производительность труда путем разделения труда.

Исследования предприятия показали, что эффективность финансового состояния предприятия ОАО «Газпром газораспределение Север» в рассмотренный период значительно снизилась, это просматривается в полученных коэффициентах рентабельности - за 2011-2013 гг. практически по всем показателям наблюдается уменьшение рентабельности.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукции, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной зависимости.

Для эффективной работы предприятия необходим обязательный анализ, который к сожалению не ведется. Поэтому рекомендовано проводить оперативный анализ на предприятии ОАО «Газпром газораспределение Север». По данным оперативного анализа можно установить отклонение от плана по каким-либо показателям и вовремя принять меры по улучшению финансового состояния предприятия. Эти данные широко используются в повседневном управлении коммерческой деятельностью для обеспечения высоких темпов развития объемов услуг, достижения наилучших результатов финансового состояния предприятия при наименьших затрат труда и средств.

Выполнение указанных выше рекомендаций позволят добиться предприятию не только стабильного дохода, но и повышению эффективности его финансово-хозяйственной деятельности для достижения максимального удовлетворения хозяйственных, материальных и социальных нужд предприятия.

Учитывая все выше сказанное, перейдем к экономическому обоснованию предложенных мероприятий.