1.3 Логика и процедуры методики анализа финансовой отчётности предприятия

В общепринятом понимании методология – это принципы построения методов, их научное обобщение. Метод анализа финансовой отчетности предполагает рассмотрение процессов и явлений диалектически: в движении, развитии, взаимосвязи.

Таким образом, метод анализа финансовой отчетности – это системное, комплексное изучение, измерение и обобщение ее показателей, а также расчет и оценка влияния факторов на результаты деятельности предприятия посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности предприятия. [11]

Особенности метода анализа финансовой отчетности:

использование системы показателей хозяйственной деятельности организации;

выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов факторного анализа;

системное рассмотрение каждого финансово-экономического показателя как совокупности многих взаимосвязанных элементов с необходимой степенью детализации.

Каждое экономическое явление, хозяйственный процесс описываются комплексом взаимосвязанных показателей; следовательно, выбор и обоснование системы показателей – один из важных методологических моментов, от которого зависят результаты анализа. Поскольку в процессе проведения анализа финансовой отчетности предприятия используется большое количество всевозможных показателей, необходимо их упорядочение: группировка, систематизация, классификация.

Методику анализа финансовой отчетности можно определить как систему способов и правил проведения аналитического исследования (рис. 1.4), направленного на достижение поставленной цели анализа. Построение любой методики анализа должно быть ориентировано на соблюдение последовательности действий, связанных с определением: [16, c.48-56]

цели и задач анализа;

объектов анализа;

системы показателей;

последовательности и периодичности исследования;

способов изучения объектов анализа;

источников данных;

субъектов анализа;

технических средств обработки информации;

характеристики документов для описания результатов анализа.

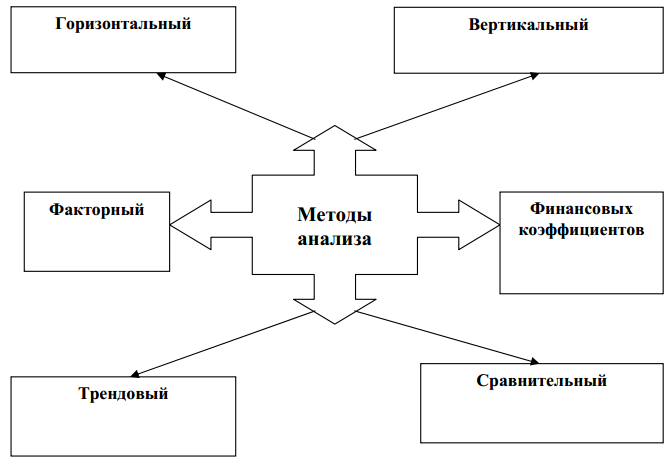

Рисунок 1.4 - Методы анализа финансового состояния предприятия

Наибольшее использование при осуществлении анализа финансовой отчетности получили следующие методы (способы) экономического анализа: способ абсолютных величин; способ относительных величин; способ средних величин; сравнение; группировка; графический способ; табличный способ; балансовый способ; способ цепных подстановок; способ абсолютных разниц.

Особенности методики финансового анализа обусловлены, в первую очередь, особенностями финансовой отчетности.

Во-первых, отчетность публична. Во-вторых, отчетность унифицирована. Благодаря этим двум особенностям возможно существование общепринятых методов анализа.

В-третьих, отчетность содержит количественные значения показателей, которые считаются точными, т.е. они не подлежат пересмотру и отражают окончательную оценку результатов деятельности организации за определенный период. Благодаря этому в анализе возможно применение формальных количественных методов, позволяющих получить однозначные оценки.

В-четвертых, отчетность субъекта составляется самим субъектом, поэтому она субъективна. Исходя из этого первая задача анализа – оценка достоверности информации, представленной в отчетности. Публикуемые стандартные методики анализа формализованы, они исходят из абсолютной достоверности отчетности.

Для каждого конкретного пользователя отчетность дает большое количество показателей. Формализованная методика анализа финансового состояния предполагает оценку ограниченного числа финансовых показателей, наилучшим образом характеризующих интересующие аналитика аспекты деятельности предприятия. Степень детализации такого представления и количество применяемых финансовых показателей зависят от аналитических потребностей. В данном контексте предусматривается использование двух основных форм финансового анализа - экспресс - анализа и детализированного анализа. [15]

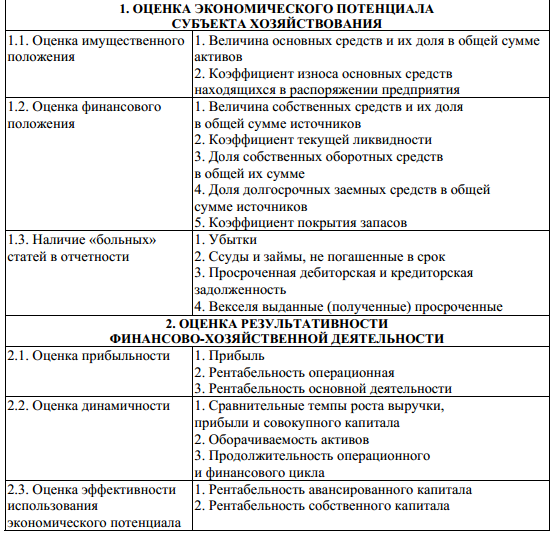

Экспресс – анализ предполагает общую оценку финансового состояния организации с целью определения основных проблем объекта и направлений для детализированного, углубленного анализа. Оценка аналитических показателей дается в динамике, или в сравнении с законодательно установленными нормативами, прогнозными значениями, средними значениями по отраслям. В процессе экспресс-анализа выявляются отклонения, обнаруживающие проблемы объекта, требующие дальнейшего углубленного исследования (табл. 1.2).

Таблица 1.2

Совокупность аналитических показателей для экспресс-анализа

![]()

Детализированный анализ предусматривает расчет и оценку большего количества показателей, как правило, определенной направленности. Оценки учитывают специфику деятельности объекта.

В общем виде программа детализированного анализа финансово-хозяйственной деятельности предприятия может выглядеть следующим образом:

Предварительный обзор экономического и финансового положения субъекта хозяйствования:

Характеристика общей направленности финансово-хозяйственной деятельности.

Выявление «больных» статей отчетности.

Оценка и анализ экономического потенциала субъекта хозяйствования:

Оценка имущественного положения.

Построение аналитического баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса.

Анализ качественных сдвигов в имущественном положении.

Оценка финансового положения.

Оценка ликвидности и платежеспособности.

Оценка финансовой устойчивости.

Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

Оценка производственной (основной) деятельности.

Анализ рентабельности.

Оценка положения на рынке ценных бумаг.

Таким образом, первая группа направлений по экономическому содержанию представляет собой экспресс-анализ отчетности. Следующие две группы характеризуют соответственно статику и динамику финансово-хозяйственной деятельности, при этом анализ может выполняться одним из двух способов: а) на основании исходной отчетности; б) на основании аналитического баланса-нетто. Второй способ более предпочтителен, поскольку баланс, используемый в настоящее время, не свободен от определенных искажений.[29]

В табл. 1.3 отмечены особенности перечисленных форм анализа. [12]

Таблица 1.3

Особенности основных форм финансового анализа

|

Эксперс-анализ |

Детализированный анализ |

Преимущества |

Оперативность, легкость расчетов, простота оценок |

Высокая степень надежности результатов |

Недостатки |

Меньшая степень надежности результатов |

Большая трудоемкость аналитических процедур |

Анализ финансового состояния предприятия включает 4 вида процедур, выполняемых последовательно.

Сбор и подготовка исходных данных (из финансовой отчетности прошлых периодов, публикуемых статистических отчетов, с помощью интервьюирования экспертов).

Аналитическая обработка данных.

Интерпретация полученных результатов.

Выработка вариантов управленческих решений по итогам анализа.

Прежде чем приступать к чтению непосредственно отчетности следует изучить общеэкономическую и производственную среду анализируемой компании, оценить ее место на рынке, корпоративную стратегию.

Аналитической обработке информации формально предшествует оценка качества отчетности. Фактически недостоверность отчетности может быть выявлена и в процессе реализации аналитических процедур.

Оценка качества отчетности включает как формальные процедуры (проверка полноты отчетности), так и неформальные приемы (нераскрытие отдельных показателей). Иногда ошибки или искажения выявляются в результате проверки взаимосвязей между отдельными показателями, например, равенства итогов по активу и пассиву баланса, равенства значений итоговых показателей соответствующим суммам. В одних случаях выявленные ошибки могут быть исправлены аналитиком, в других они приводят к выводу о невозможности проведения анализа.

Так, профессор МГУ А. З. Бобылева указывает [13, c.23]: «При анализе отчетности следует учитывать, что могут быть: занижены обязательства; завышена оценка низкокачественных материальных активов; завышена дебиторская задолженность; некорректно отражено состояние товарно-материальных запасов; некорректно проведена оценка ценных бумаг, нематериальных активов, подразделений; завуалированы чрезмерные расходы руководства (представительские, личный автотранспорт, личное страхование), а также арендная плата, превышающая среднерыночную; манипулирование выручкой от продаж (в развитых странах часто завышение, у нас – занижение)».

Интерпретация полученных результатов требует знать общие правила формирования отчетных показателей, особенности деятельности объекта анализа (учетная политика). МСФО требуют раскрытия учетной политики в составе отчетности. В РСБУ такого требования нет. В то же время необходимость раскрытия особенностей учета отдельных видов активов и обязательств в пояснительной записке предусмотрена соответствующими ПБУ.

Выделяют пять групп показателей по следующим направлениям финансового анализа:

1. Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочной кредиторской задолженностью. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (конвертации в абсолютно ликвидные средства – денежные средства), рассчитывают несколько коэффициентов ликвидности.

2. Анализ текущей деятельности. С позиции кругооборота средств деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие. Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

3. Анализ финансовой устойчивости. С помощью этих показателей оценивается состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска.

4. Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов и анализируют рентабельность капитала в целом. Основными показателями здесь поэтому являются рентабельность авансированного капитала и рентабельность собственного капитала.

5. Анализ положения и деятельности на рынке капитала. В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции. Этот фрагмент анализа выполняется, главным образом, в компаниях, зарегистрированных на биржах ценных бумаг и котирующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы [14, c.678].

Степень детализации и последовательность выполнения аналитических процедур разнообразны и в значительной степени определяются особенностями финансово-хозяйственной деятельности того или иного предприятия.