8.3. Издержки производства в долгосрочном периоде

Долгосрочным периодом называется период времени, достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая и размеры предприятия. В долгосрочном периоде все ресурсы являются переменными.

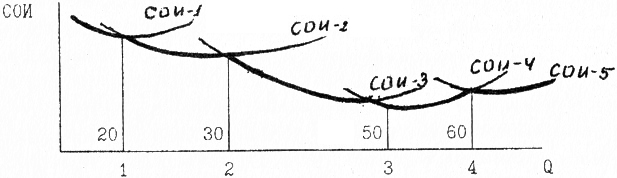

Рассмотрим кривую долгосрочных средних общих издержек фирмы, которая наращивала свои производственные мощности.

На рисунке показаны пять состояний фирмы, соответствующие различным объёмам выпуска продукции:

– до 20 единиц;

– от 20 до 30;

– от 30 до 50;

– от 50 до 60;

– и более 60 единиц.

В каждом периоде увеличение объема производства и снижение СОИ происходит за счет увеличения переменных ресурсов (кривые СОИ-1 – СОИ-5). Как только исчерпывается возможность переменных ресурсов, производят качественное наращивание мощностей и переходят в другое состояние, и т.д. до тех пор, пока не будет исчерпан эффект наращивания мощностей (эффект масштаба производства). Это точка с объемом выпуска 50 единиц продукции.

Из рисунка видно, что сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако в конце концов ввоз всё больших и больших мощностей приведет к росту СОИ.

На рис.1 СОИ в долгосрочном периоде показано жирной линией.

Положительный эффект роста масштабов производства обусловлен следующими факторами:

а) специализацией труда;

б) специализацией управленческого персонала;

в) эффективного использования капитала (более дорогое оборудование);

г) производство побочных продуктов из отходов.

Отрицательный эффект за счет усложнения аппарата управления, его многоступенчатости, а следовательно низкой эффективности.

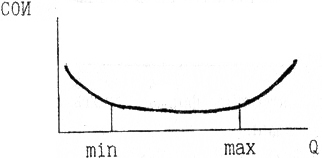

Используя графики долгосрочных СОИ можно определить минимальный эффективный размер предприятия. Он соответствует самой левой минимальной точке кривой СОИ.

Точка max – максимальный размер предприятия.

Альтернатива

Кривая долгосрочных средних издержек состоит из участков кривых краткосрочных издержек (СОИ-1, СОИ-2, ... СОИ-5) применительно к предприятиям различного размера, между которыми фирма могла бы делить свой выбор. Каждая точка "ухабистой" кривой выбора показывает величину min издержек производства единицы продукции для каждого объема производства при условии, что фирма имела достаточно времени, чтобы предпринять все желательные изменения в размерах предприятия.

9. Себестоимость перевозок на автомобильном транспорте

9.1. Понятие себестоимости, виды себестоимости

Себестоимость продукции (работ, услуг) – один из важнейших показателей, характеризующих эффективность производства. Она представляет собой стоимостную оценку, используемую в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В настоящее время в Российской Федерации, в т.ч. в Республике Татарстан четко регламентировано, что включать и что не включать в себестоимость продукции.

В соответствии с Положением о составе затрат по производству и реализации продукции, утвержденным постановлением Правительства РФ за N 552 от 5 августа 1992 года, и последующими поправками и изменениями в себестоимость включаются следующие затраты:

1. Затраты на подготовку и освоение производства;

2. Затраты, непосредственно связанные с перевозкой грузов, пассажиров, производством ТО и ремонта подвижного состава и др. услуг и работ, включая расходы по контролю производственных процессов и качества выполненных перевозок, работ, услуг и выпускаемой продукции;

3. Расходы, связанные с изобретательством и рационализацией, организация выставок, конкурсов и т.п.;

4. Расходы, связанные с обслуживанием производственного процесса (расходы на ремонт оборудования, энергетических установок производственных зданий и сооружений, гаражную служу, вспомогательные работы и т.п.);

5. Затраты по обеспечению нормальных условий труда, техники безопасности и безопасности движения;

6. Расходы, связанные с управлением производством;

7. Выплаты, предусмотренные законодательством о труде, за непроработанное время, оплата очередных и дополнительных отпусков, оплата рабочего времени за выполнение гос.обязанностей;

8. Отчисления по обязательному медицинскому страхованию;

9. Платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов и отдельных категорий работников;

10. Амортизационные отчисления;

11. Налоги и платежи, предусмотренные налоговым законодательством, (см. лекции "Налоговая система РТ";

12. Потери от брака, простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли;

13. Убыли сверх естественных норм, если виновник не установлен.

На автомобильном транспорте в соответствии с Положением, утвержденным Минтрансом России от 25 сентября 1995 г. за NBБ-3/570 "Особенности состава затрат, включаемых в себестоимость продукции (работ, услуг) и порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, организациями автомобильного транспорта Российской' Федерации" дополнительно включаются следующие затраты:

а) затраты на проведение в соответствии с установленным порядком медицинского освидетельствования водителей;

б) затраты на сервисное обслуживание пассажиров автобусов на междугородных и международных маршрутах, включая расходы на питание пассажиров и услуги гостиниц, учитываемых в стоимости билетов;

в) расходы на организацию автомобильного транспорта, осуществляющую международные перевозки:

– оплата получения на право выезда за пределы РФ, оформление документов на право перевозки грузов через границу без таможенного досмотра (книжек МДП международные дорожные

перевозки грузов в контейнерах);

– платежи по обязательному страхованию гражданской ответственности (включая по обязательствам МДП) перед третьими лицами за нанесенный ущерб здоровью людей и имущественные потери;

– платежи по обязательному медицинскому страхованию водителей, выезжающих за границу по обязательствам МДП);

– расходы по уплате сборов за проезд автомашин по дорогам иностранных государств.

В себестоимость не включаются:

1. Затраты по аннулированным производственным запасам и на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы, пени, неустойки и другие виды санкций, предусмотренные за нарушение условий хозяйственных договоров, убытки от списания безнадежных долгов и др.;

2. Затраты на финансирование НИР и ОКР. проектных и технологических работ, проекты по ссудам банка сверх установленных норм, расходы, связанные с выпуском и реализацией акций, облигаций и др. ценных бумаг.

В зависимости от целей расчета различают 2 основные системы классификации затрат включаемых в себестоимость:

– по экономическим элементам затрат;

– по калькуляционным статьям расходов. Себестоимость, рассчитанная по экономическим элементам затрат, дает возможность отразить в стоимостном измерении общий объем потребляемых ресурсов для выполнения плана перевозки независимо от того, на какой вид перевозок они были использованы.

Группировка затрат на производство по экономическим элементам удобна для анализа хозяйственной деятельности, организации бухгалтерского учета. Она необходима для установления общей суммы или сметы затрат на производство по предприятию, для определения потребности в ресурсах на расчетный период.

Однако классификация по экономическим элементам практически не может быть использована для расчета себестоимости единицы определённого вида перевозок (продукции). Для этой цели применяется классификация по калькуляционным статьям расходов.

Группировка издержек по экономическим элементам затрат и статьям калькуляции

по статьям калькуляции |

по экономическим элементам затрат |

1. Зарплата водителей с начислениями |

1. Зарплата всего персонала с начислениями |

2. Топливо |

2. Топливо для автомобилей |

3. Смазочные и прочие эксплуатационные материалы |

3.. Эксплуатационные, ремонтные, ремонтно-строительные, вспомогательные материалы |

4. Тех. обслуживание и ремонт подвижного состава |

4. Запасные части |

5. Амортизация подвижного состава |

5. Амортизация основных фондов |

6. Восстановление износа, ремонт, автомобилей или шин |

6. Затраты на воду |

7. Накладные (косвенные или постоянные) расходы, в т. ч. расходы на маркетинг |

7. Топливо и электроэнергия для хозяйственных и технологических целей |

|

8. прочие расходы в т.ч. на маркетинг |

Себестоимость также бывает:

– локальная (цех, колонна, филиал);

– индивидуальная (отдельные предприятия);

– отраслевая (средняя);

– полная (учитывающая затраты вспомогательных подразделений, автостанции, АЗС, грузовые терминалы, транспортно-экспедиционные управления и конторы и прочее).

В промышленности выделяют себестоимость:

– технологическую;

– цеховую;

– производственную (цеховые + общезаводские затраты);

– полную (производственные + затраты на реализацию);